Искусственный интеллект на службе у акционеров: Оптимизация программ выкупа акций

![Наблюдается, что применение совместной модели хеджирования позволяет нормализовать выплаты по политике [latex]P_{nL}^{ASR}[/latex] относительно минимальной выплаты [latex]W_{Min}[/latex] и выразить их в базисных пунктах, в отличие от политики, не использующей хеджирование.](https://arxiv.org/html/2601.18686v1/Section4/ASRnetVSjointNet.png)

Новый подход, основанный на машинном обучении и глубоком хеджировании, позволяет существенно повысить эффективность программ выкупа акций и минимизировать риски.

Новый подход, основанный на машинном обучении и глубоком хеджировании, позволяет существенно повысить эффективность программ выкупа акций и минимизировать риски.

В статье представлен метод стохастического управления, обеспечивающий надежную работу систем даже при нечетко заданных требованиях и высокой степени неопределенности.

В новой работе исследователи предлагают подход на основе обучения с подкреплением для оптимизации стратегий маркет-мейкинга, учитывающий динамику торгов по закрытию.

Исследование показывает, что модифицированная версия классического портфеля Марковица, использующая формулу Шермана-Моррисона, обеспечивает оптимальное решение в задачах многопериодной оптимизации инвестиций.

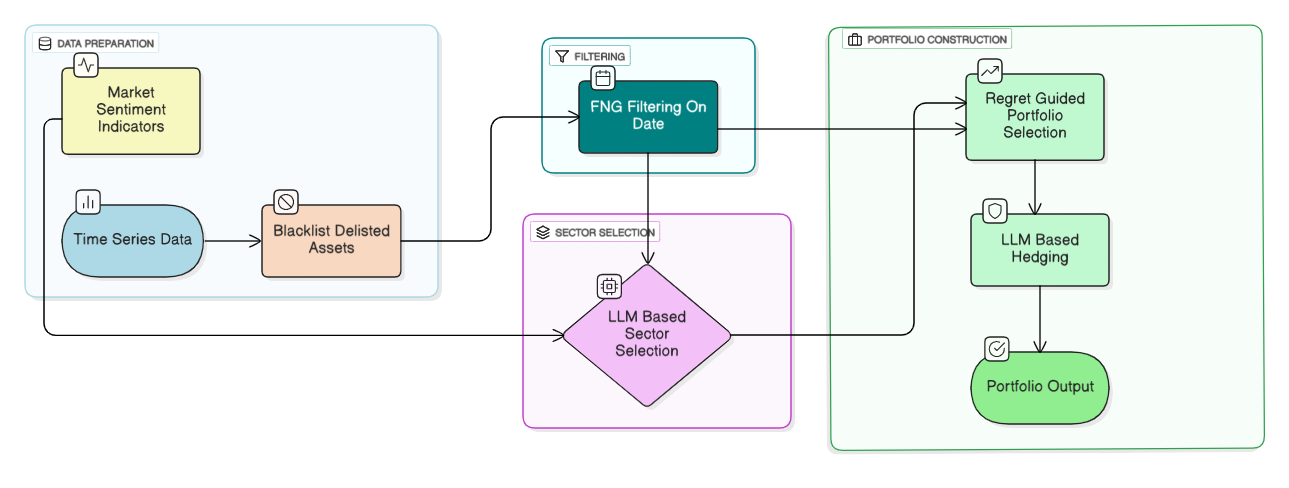

Новый подход к оптимизации инвестиционных портфелей сочетает алгоритмы обучения без сожалений с анализом настроений рынка на основе больших языковых моделей.