Неровная волатильность: Новый взгляд на многомерные финансовые рынки

Исследование представляет гибкую математическую модель для анализа волатильности финансовых активов, учитывающую их сложное и многомерное поведение.

Исследование представляет гибкую математическую модель для анализа волатильности финансовых активов, учитывающую их сложное и многомерное поведение.

![На основе анализа данных опроса о здоровье и выходе на пенсию с использованием регрессии Пуассона, исследование демонстрирует, что оценка среднего значения с 95%-ными доверительными интервалами позволяет сравнить эффективность различных методов, при этом стандартная регрессия Пуассона ([latex]PR[/latex]) служит базовым ориентиром для оценки.](https://arxiv.org/html/2601.10623v1/hrss2.png)

В статье представлена унифицированная методология для построения справедливых регрессионных моделей, обеспечивающих демографический паритет.

В статье представлена инновационная методика динамического перестрахования, основанная на теории оптимального транспорта мартингалов.

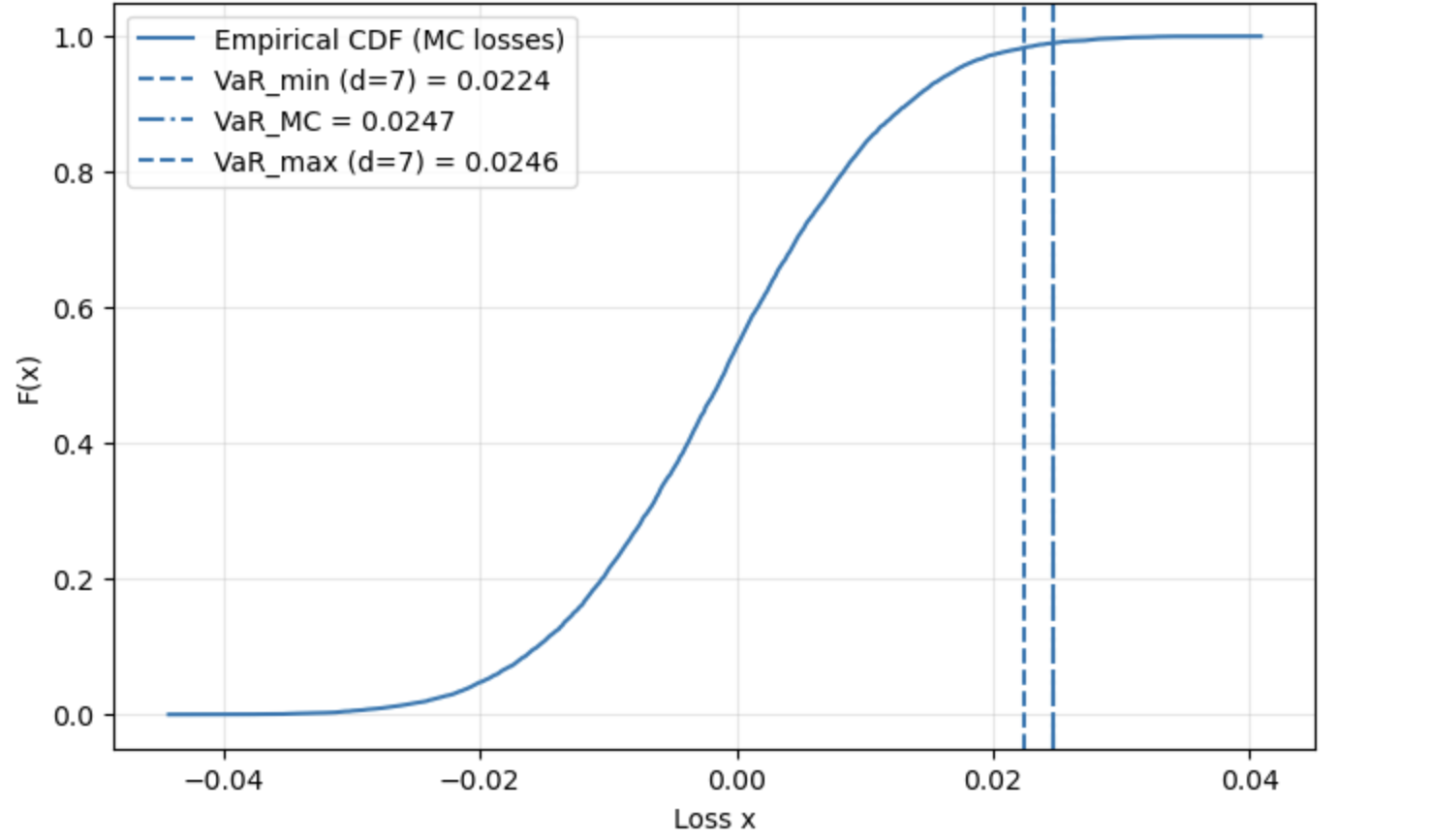

Новое исследование показывает, что для оценки рисков в условиях неопределенности важно учитывать возможность ошибок в исходных моделях.

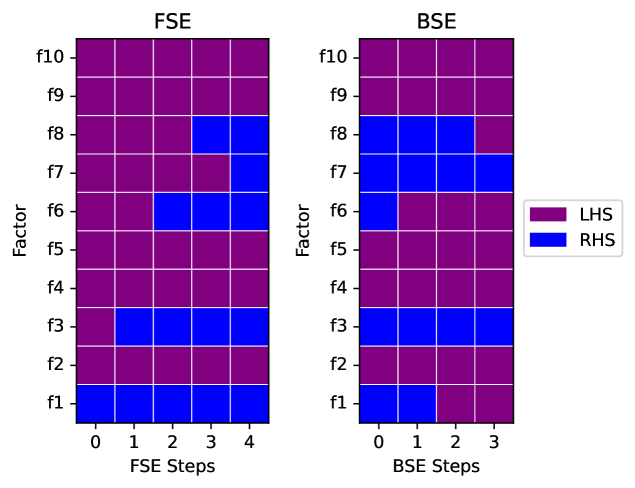

В статье представлена методика последовательного выбора и тестирования факторных моделей, позволяющая добиться улучшения результатов ценообразования активов и инвестиционной эффективности.