Финансовые пирамиды и устойчивые инвестиции: математика долгосрочного роста

![Динамика инвестиций, подобная схеме Понци, демонстрирует, что при снижении темпов демографического роста [latex]n_{t}[/latex] эволюция капитала зависит от периода блокировки инвестиций [latex]T[/latex]: системы, существующие в течение семи или более периодов (черные линии), неизбежно рушатся, в то время как системы с периодом блокировки не более шести (красные линии) способны к выживанию при начальных условиях [latex]K_{0}^{pro}=100[/latex], [latex]I_{0}=3[/latex], [latex]N_{0}=10[/latex] и фиксированных ставках [latex]n=10\%[/latex], [latex]r=5.2\%[/latex] и [latex]i=3\%[/latex].](https://arxiv.org/html/2602.18772v1/Fig5_Kt_QL_Ts.png)

В статье представлена математическая модель, позволяющая понять, какие факторы определяют стабильность инвестиционных схем и когда они неизбежно обречены на крах.

В статье представлена математическая модель, позволяющая понять, какие факторы определяют стабильность инвестиционных схем и когда они неизбежно обречены на крах.

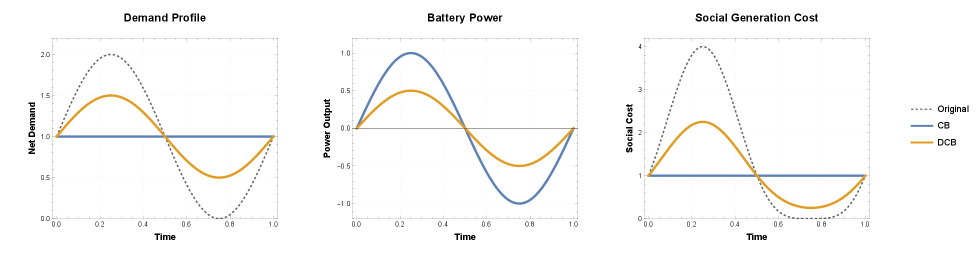

Новое исследование показывает, как структура ценообразования влияет на эффективность рынков электроэнергии с использованием накопителей.

Исследователи предложили метод Soft Sequence Policy Optimization (SSPO), повышающий стабильность и эффективность обучения больших языковых моделей за счет сочетания геометрической агрегации и плавного управления на уровне токенов.

![В ходе анализа временных рядов рисков минимально-дисперсионных портфелей (MVP) за период с 2000 по 2023 год, рассчитанных для различных объемов выборки акций (100, 300 и 500 крупнейших по капитализации) с использованием Ridgelet1 и Ridgelet2, установлено, что величина временного окна [latex]T[/latex] (22 и 63) оказывает существенное влияние на динамику и уровень этих рисков.](https://arxiv.org/html/2602.19462v1/x9.png)

Исследование предлагает простой и эффективный метод построения инвестиционных портфелей в условиях ограниченных данных и высокой размерности финансовых рынков.

Исследователи разработали инновационный метод, позволяющий точно оптимизировать стохастические модели, используя возможности градиентного спуска, применяемого в глубоком обучении.