Укрощение рисков: новый подход к оценке взаимосвязанных финансовых потерь

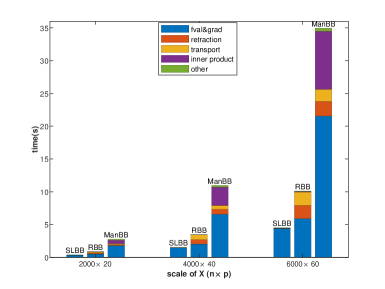

![В исследовании сравнивается эффективность методов стохастического аппроксимационного алгоритма (SAA) и одноуровневого преобразования Фурье - RQMC при решении задач оптимизации с использованием экспоненциальной функции потерь и двухмерного гауссовского вектора потерь; анализ относительной статистической ошибки [latex]\varepsilon\_{\mathrm{stat,rel}}[/latex] в зависимости от общего бюджета выборки [latex]B[/latex] при [latex]\rho=-0.5[/latex] и [latex]\rho=0.5[/latex] демонстрирует, что [latex]BSAA=NB\_{\mathrm{SAA}}=N[/latex] и [latex]BRQMC=N\_{\mathrm{shift}}B\_{\mathrm{RQMC}}=NS\_{\mathrm{shift}}[/latex] оказывают существенное влияние на сходимость и точность решения.](https://arxiv.org/html/2602.06424v1/x15.png)

Исследование предлагает эффективный алгоритм для точного расчета мультивариантной меры дефицита риска (MSRM) в условиях высокой финансовой взаимосвязанности.

Исследование предлагает эффективный алгоритм для точного расчета мультивариантной меры дефицита риска (MSRM) в условиях высокой финансовой взаимосвязанности.

В статье представлен инновационный метод решения задач биуровневой оптимизации, использующий двойную регуляризацию для достижения стационарных точек даже при отсутствии строгой выпуклости.

В статье представлен эффективный метод штрафных функций для решения задач оптимизации на обобщенных многообразиях Стифеля, превосходящий традиционные методы римановой оптимизации.

Исследователи предлагают принципиально новый метод определения наиболее значимых элементов в наборе данных, используя концепцию турнирных графов.

Новый подход к управлению большими языковыми моделями фокусируется на выравнивании внутренних концептуальных признаков, а не на навязывании внешних предпочтений.