Нейросети на страже портфеля: новый подход к снижению рисков

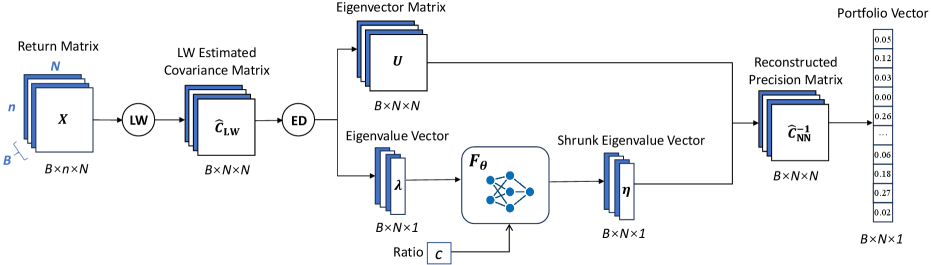

Исследование предлагает инновационную стратегию оптимизации инвестиционного портфеля, основанную на применении нейронных сетей для нелинейной оценки ковариационных матриц.

Исследование предлагает инновационную стратегию оптимизации инвестиционного портфеля, основанную на применении нейронных сетей для нелинейной оценки ковариационных матриц.

В статье представлен анализ и разработка алгоритмов для онлайн-линейного программирования, позволяющих эффективно управлять ресурсами при стохастическом пополнении.

Исследование предлагает передовую методологию для повышения надежности энергоснабжения центров обработки данных в условиях растущей и непредсказуемой нагрузки от приложений искусственного интеллекта.

Исследователи предлагают инновационный метод контрастного обучения для создания надежных визуальных представлений, не требующий размеченных данных.

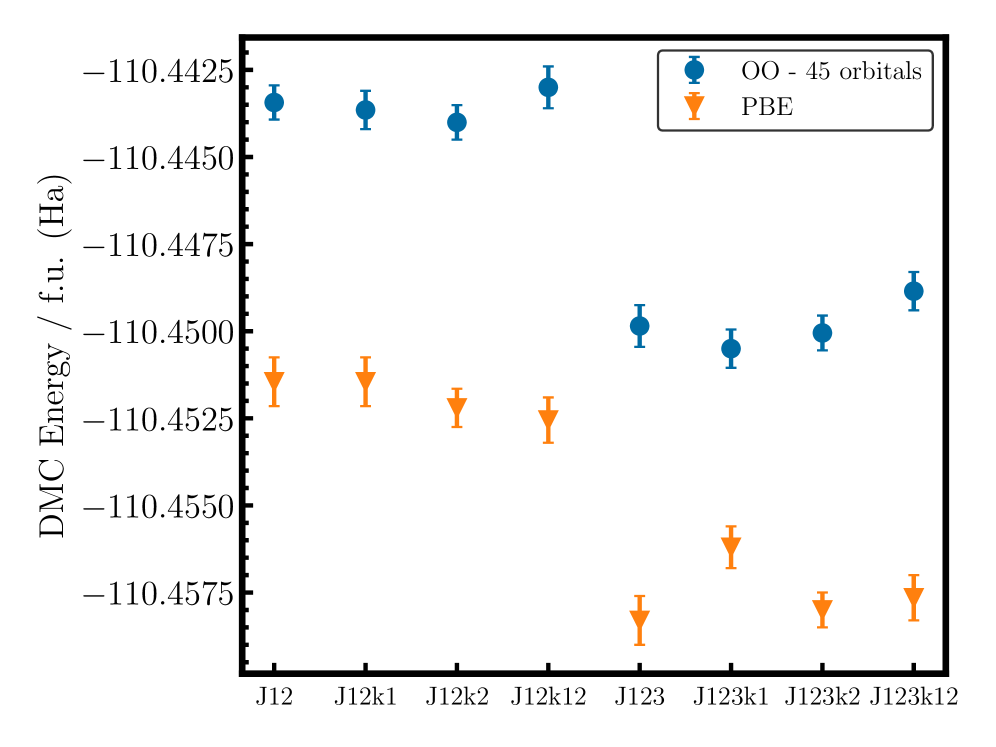

Новое исследование рассматривает влияние оптимизации орбиталей на точность и вычислительные затраты методов квантовых вычислений, таких как вариационный и диффузионный Монте-Карло.