Хвосты и Масштабирование: Что Движет Моделью Бергоми?

![Зависимость прокси-функции мультимасштабирования [latex]B[/latex] от величины [latex]H[/latex] в модели Бергоми с шероховатостями демонстрирует характерное поведение, отражающее влияние негладкости на фрактальные свойства случайного процесса.](https://arxiv.org/html/2601.11305v1/rbegomi_B_orig_H_max_0_25_boxplot.png)

Новое исследование показывает, что мультискалирование в модели Бергоми обусловлено, прежде всего, тяжелыми хвостами распределений доходностей, а не сложными временными зависимостями.

Новое исследование показывает, что мультискалирование в модели Бергоми обусловлено, прежде всего, тяжелыми хвостами распределений доходностей, а не сложными временными зависимостями.

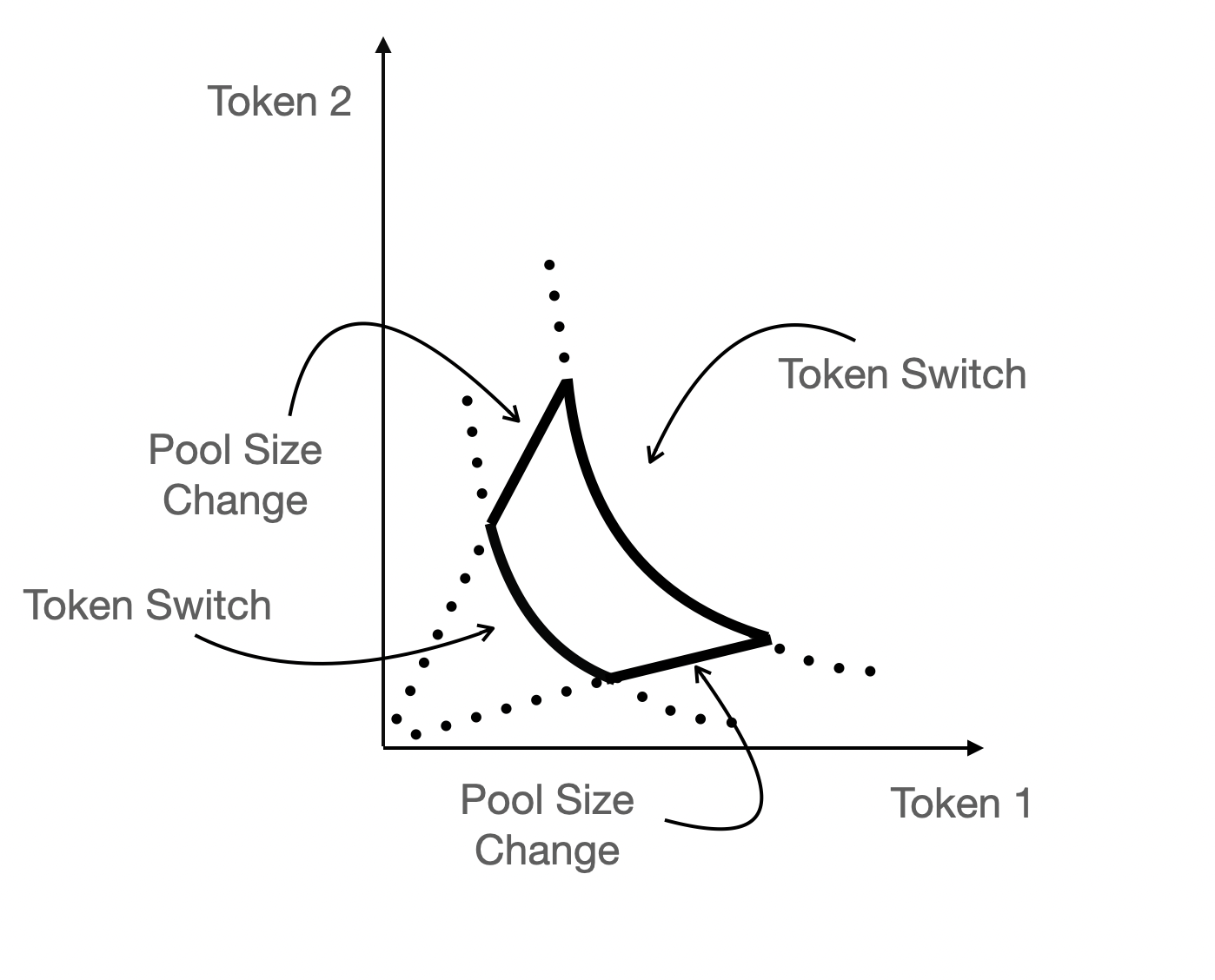

Исследование анализирует влияние автоматизированных протоколов ликвидности на DeFi-рынки и предлагает стратегии управления рисками депеггинга стейблкоинов.

![Оценка алгоритма QHDE на примере 20 акций демонстрирует его превосходство над другими метаэвристическими алгоритмами, подтвержденное оптимизацией целевой функции [latex]F(E)[/latex], максимизацией коэффициента Шарпа [latex]Sr[/latex] и соблюдением ограничения равенства [latex]S(E)[/latex].](https://arxiv.org/html/2601.11029v1/fig/2468.png)

Новый алгоритм, объединяющий принципы квантовых вычислений и эволюционной оптимизации, позволяет значительно повысить эффективность управления инвестициями в условиях высокой размерности.

Новое исследование раскрывает возможности приближения оценок параметров и выбора переменных в обобщенных линейных моделях при работе с данными высокой размерности.

Новый подход позволяет эффективно внедрять статистические знания в большие языковые модели, не жертвуя при этом их способностью к общему рассуждению.