Синтез из фрагментов: новый подход к генерации с помощью нескольких моделей

![Для анализа сложного состояния [latex]Y_t[/latex], система использует тридцать три агента, каждый из которых управляет отдельной горизонтальной полосой агрегированного состояния, при этом для каждого агента визуализируется его собственное состояние [latex]X_0^{u,i}[latex], демонстрируя декомпозицию сложной задачи на управляемые компоненты, что позволяет исследовать множественные образцы для данной целевой конфигурации.](https://arxiv.org/html/2602.10933v1/figures/main-fig-0-cmp.png)

Исследователи предлагают принципиально новый метод создания сложных объектов, объединяющий возможности нескольких предварительно обученных генеративных моделей.

Исследователи предлагают принципиально новый метод создания сложных объектов, объединяющий возможности нескольких предварительно обученных генеративных моделей.

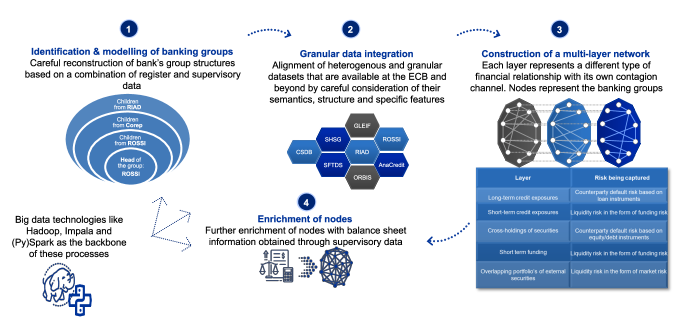

Новая модель, основанная на детальных данных, позволяет оценить взаимосвязи между банками и выявить каналы распространения финансовых потрясений.

![При рассмотрении модели многокритериального выбора с 66 элементами и случайным распределением предпочтений, разработанный алгоритм, оптимизирующий устойчивость ассортимента к сдвигам в предпочтениях клиентов (определяемым параметрами [latex]\alpha_{1}, \alpha_{2} \in [0,1][/latex] при расхождении Кульбака-Лейблера не более 0.1), демонстрирует превосходную эффективность по сравнению с альтернативными подходами в максимизации ожидаемой выручки даже при переходе к неблагоприятным моделям выбора.](https://arxiv.org/html/2602.10696v1/x3.png)

Новый подход позволяет формировать оптимальный ассортимент товаров, минимизируя риски снижения прибыли из-за меняющихся предпочтений покупателей.

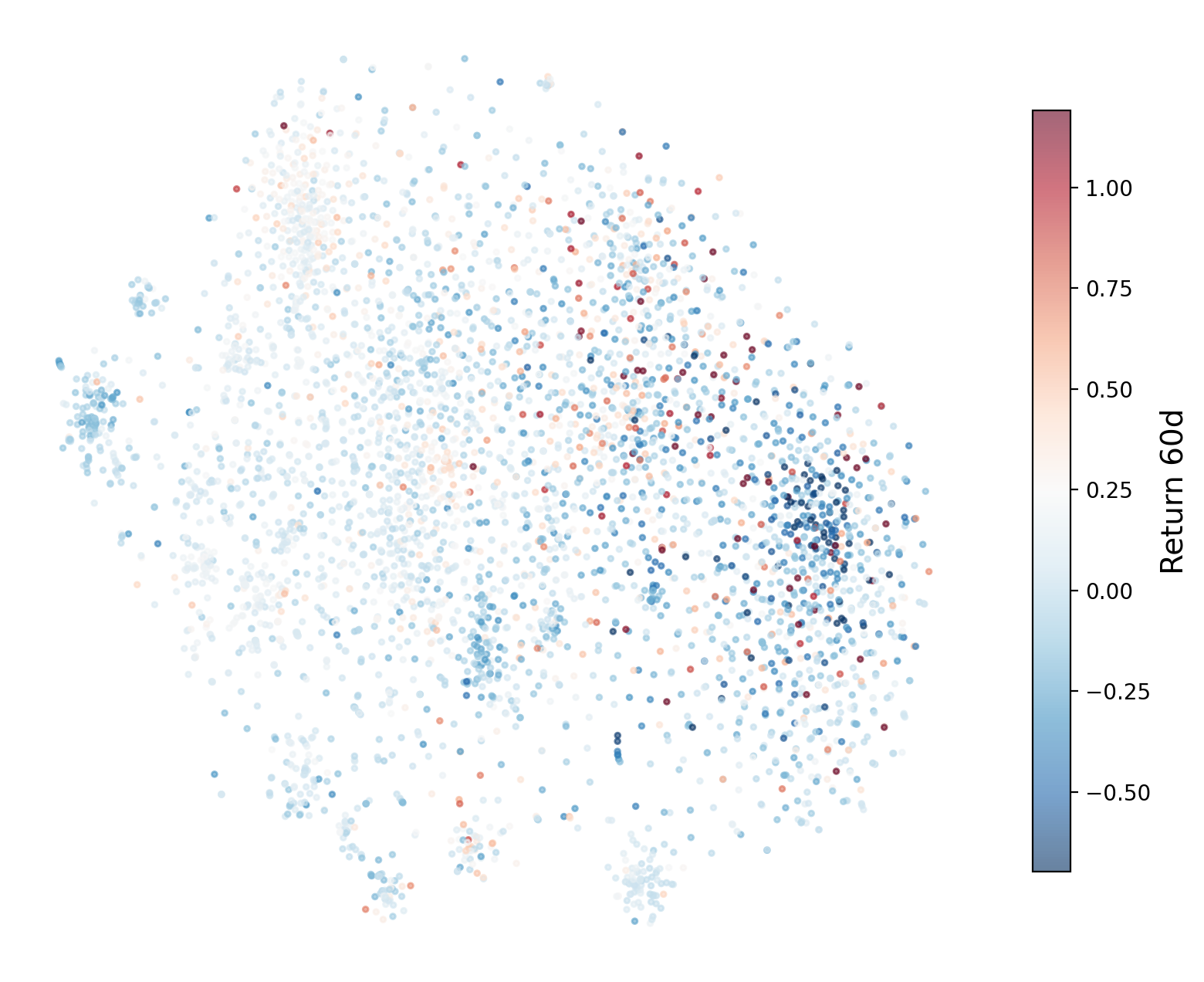

Исследователи предлагают инновационный метод обучения представлений финансовых временных рядов, позволяющий более эффективно находить активы, коррелирующие в будущем.

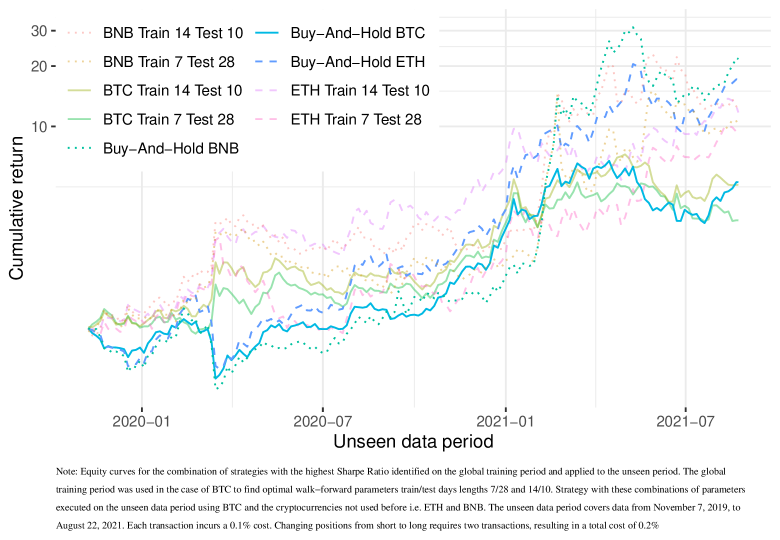

Исследование демонстрирует, как улучшить доходность криптовалютных стратегий за счет более точной настройки параметров с помощью двойной кросс-валидации и Walk-Forward анализа.