Устойчивое моделирование предпочтений: новый подход к оценке рисков

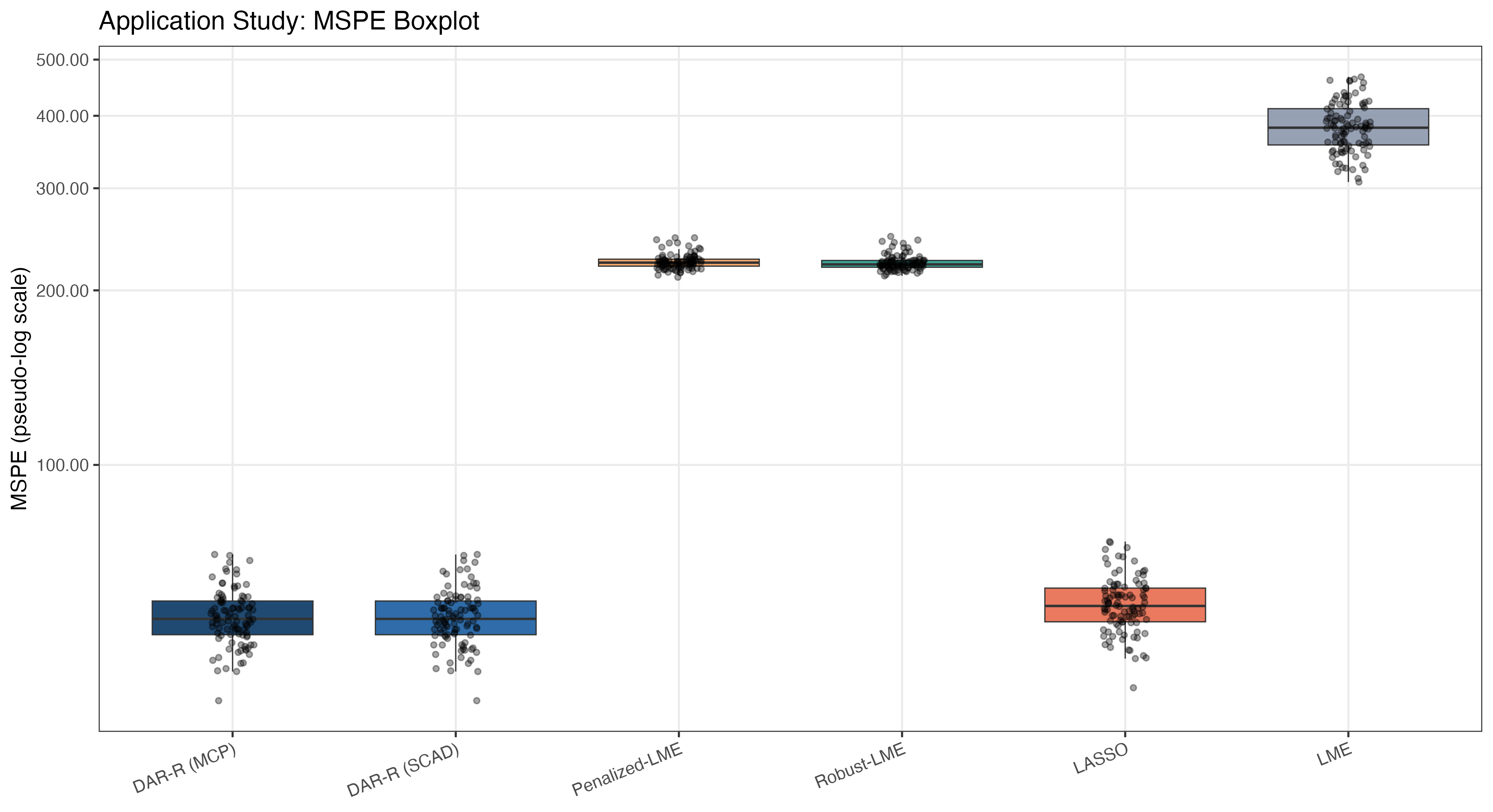

![Оценка Фенхеля-Янга демонстрирует двойственность между пространствами полезности и вероятностей: функция избытка [latex]\Omega(\mathbf{V})[/latex] в пространстве полезности определяет градиент, соответствующий предсказанию, который стремится к соответствию с целевым градиентом, заданным наблюдаемой меткой, в то время как сопряжённая функция регуляризации [latex]\Lambda(\mathbf{p})[/latex] в пространстве вероятностей визуализирует потерю Фенхеля-Янга как расхождение Брегмана, отражающее вертикальное расстояние между значением функции и гиперплоскостью, построенной в точке предсказания, причём эти два представления математически эквивалентны посредством преобразования Лежандра-Фенхеля, где градиент в одном пространстве становится координатой в другом.](https://arxiv.org/html/2602.21376v1/Figs/Bregman_pic.png)

В статье представлен инновационный метод оценки моделей предпочтений, обеспечивающий надежность даже при ограниченном объеме данных.

В статье представлен инновационный метод оценки моделей предпочтений, обеспечивающий надежность даже при ограниченном объеме данных.

Исследователи предлагают инновационный метод для обработки данных, собранных во времени, который позволяет надежно выявлять важные переменные, даже при наличии выбросов и большого количества параметров.

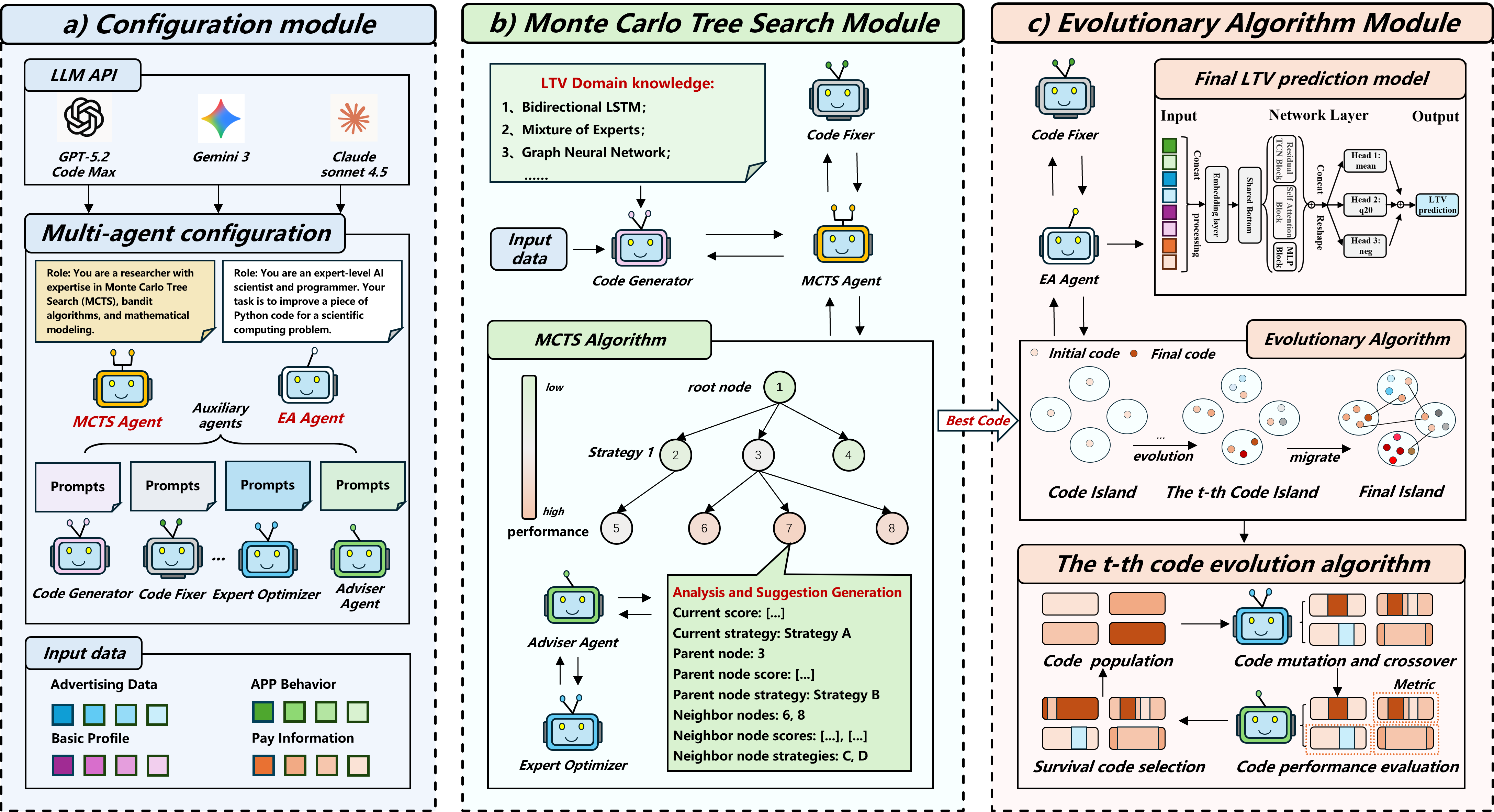

Новый подход объединяет возможности искусственного интеллекта и эволюционных алгоритмов для автоматического поиска оптимальных моделей прогнозирования пожизненной ценности клиента.

В новой работе представлена модель стохастического управления для максимизации прибыли от добычи ресурсов, учитывающая влияние объемов добычи на рыночную цену.

Новое исследование предлагает подход к обучению многоагентных систем, позволяющий им выстраивать надежные стратегии и избегать «паразитизма» в командной работе.