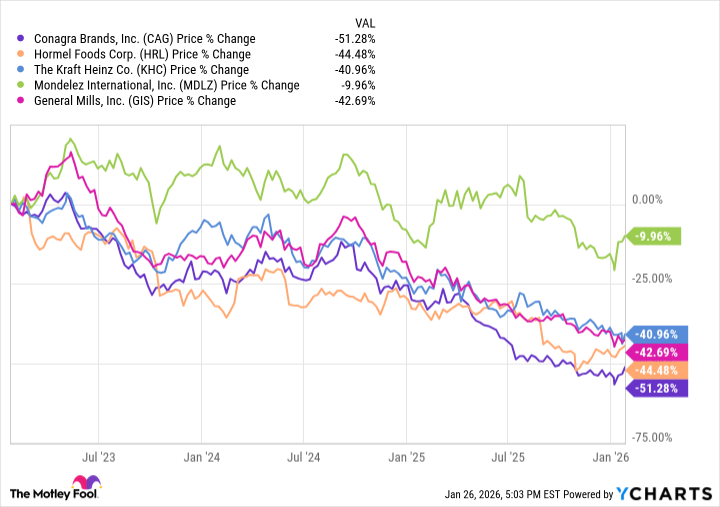

Опытные охотники за дивидендами знают: сектор потребительских товаров – это своего рода кладбище надежд, где можно выудить приличную доходность. И, знаете ли, это нормально. Потому что, если честно, рост здесь – это сказка для наивных. Я сам, признаюсь, искал здесь хоть какой-то проблеск разума. И наткнулся на Conagra Brands (CAG +0.85%). Этот производитель замороженных овощей и прочего съедобного барахла выдает дивидендную доходность в 8% – в семь раз больше, чем у S&P MidCap 400. Смешно, если бы не было так… предсказуемо.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналВосемь процентов, конечно, привлекают внимание, особенно когда Федеральный резерв продолжает снижать процентные ставки, превращая облигации и депозиты в декоративные элементы интерьера. Но с Conagra всё не так просто. Детали, господа, детали! И эти детали кричат о надвигающейся буре.

Недооцененная? Да бросьте!

Conagra – это напоминание о том, что доходность растет, когда цена акции падает. Проще говоря, этот раздутый дивиденд – результат эрозии стоимости акций. Хуже того, в то время как сектор потребительских товаров в целом испытывает трудности из-за моды на здоровое питание, Conagra – один из самых отчаянных лузеров в этой гонке. Это как если бы вы поставили на улитку в скачках. Гарантированный проигрыш.

Говорить о том, что Conagra – это недооцененная акция, – это как утверждать, что у осьминога есть чувство юмора. Высокий дивиденд, конечно, может соблазнить, но инвесторы, ищущие стабильный доход, найдут здесь немало поводов для беспокойства. Эта компания не входит ни в клуб «Дивидендных Королей» (50+ лет роста дивидендов), ни в «Дивидендных Аристократов» (25+ лет). В начале 21 века у Conagra были и сокращения выплат, хотя в последнее время ситуация, вроде бы, улучшается. Но это всё миражи в пустыне.

Чтобы Conagra стала недооцененной, нужно ЧУДО

Недооцененный – это когда компания делает что-то правильно, а рынок этого не замечает. Представьте себе команду по американскому футболу, которая выиграла все семь матчей, но её рейтинг – 23-й или вообще нет в списке. А вокруг – куча команд с пятью победами и местом в топ-10. Вот это – недооцененная команда. А Conagra? Conagra – это нечто другое. У компании нет никакой «экономической защиты» (moat). Некоторые аналитики вообще утверждают, что её просто нет. В категории замороженных продуктов, бренды Conagra, такие как Healthy Choice и Marie Callender’s, не занимают лидирующие позиции. Это как если бы вы пытались победить в гонках на велосипеде с квадратными колёсами.

Всё дело в скупости Conagra. Компания тратит меньше, чем конкуренты, на рекламу и исследования. И это не приносит дивидендов. Если Conagra изменит свою политику, и инвесторы в это поверят, тогда, возможно, акция станет недооцененной. Но это займет какое-то время. Очень много времени. И, честно говоря, шансов немного. Это как искать иголку в стоге сена, в кромешной тьме, под проливным дождем.

Смотрите также

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Стоит ли покупать фунты за йены сейчас или подождать?

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Будущее WLD: прогноз цен на криптовалюту WLD

- Coinbase, Квантовая Безопасность и Юридические Риски: Обзор Ключевых Событий Крипто-Недели (21.03.2026 09:15)

- Будущее BNB: прогноз цен на криптовалюту BNB

- Nvidia: Небольшая История об Успехе и Будущем

- Нейросети, предсказывающие скачки цен: новый подход к высокочастотной торговле

- Тень Капитала: Анализ Инвестиций в National Storage Affiliates

2026-01-30 14:32