Автор: Денис Аветисян

Новое исследование показывает, что инновационный подход к управлению пенсионными накоплениями, сочетающий международную диверсификацию и механизмы защиты от риска долголетия, может значительно улучшить финансовое благополучие в старости.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

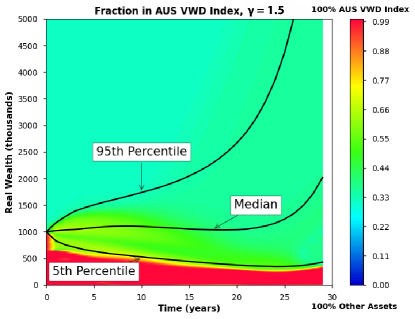

Бесплатный Телеграм канал![Оптимальные стратегии перебалансировки активов в рамках четырехкомпонентного тронтинного плана с учетом стохастической смертности (модель LC) демонстрируют зависимость доли инвестиций в каждый актив от времени и реального капитала, при выбранном значении параметра скаляризации [latex]\gamma = 1.5[/latex], что позволяет оценить динамику формирования портфеля в условиях неопределенности продолжительности жизни, выраженную в тысячах австралийских долларов.](https://arxiv.org/html/2602.16212v1/x4.png)

Оптимизация стратегий выплат пенсионных накоплений с использованием нейронных сетей и механизмов взаимной страховки от риска долголетия.

Несмотря на растущую потребность в эффективных стратегиях накопления и распределения пенсионных средств, традиционные подходы часто не учитывают систематические риски долголетия и возможности диверсификации. В данной работе, ‘Money-Back Tontines for Retirement Decumulation: Neural-Network Optimization under Systematic Longevity Risk’, исследуется оптимальное управление пенсионными выплатами в рамках тонтинного счета с гарантией возврата взноса, учитывая международную диверсификацию и стохастическую смертность. Полученные результаты демонстрируют, что совместное использование международной диверсификации и тонтинной структуры, в сочетании с точным управлением рисками долголетия, значительно улучшает компромисс между ожидаемыми выплатами и риском исчерпания сбережений. Возможно ли дальнейшее совершенствование таких стратегий за счет учета индивидуальных предпочтений к риску и более сложных моделей смертности?

Меняющийся Ландшафт Пенсионных Рисков

Исторически сложилось так, что значительная часть населения полагалась на традиционные пенсионные планы с фиксированными выплатами, где работодатель нес ответственность за инвестирование средств и обеспечение регулярных выплат в течение всего периода выхода на пенсию. Эти планы эффективно ограждали работников от двух ключевых рисков: инвестиционного, связанного с колебаниями рынков, и риска долголетия — опасения пережить накопленные сбережения. Однако, в последние десятилетия наблюдается неуклонное сокращение подобных схем, уступая место планам с определенным вкладом, где вся ответственность за управление пенсионными накоплениями и обеспечение достаточного дохода ложится непосредственно на плечи работника. Этот переход требует от людей не только финансовой грамотности, но и способности самостоятельно оценивать риски и планировать свои финансы на десятилетия вперед, что представляет собой серьезный вызов в условиях постоянно меняющейся экономической ситуации и растущей продолжительности жизни.

Переход от традиционных пенсионных схем с гарантированными выплатами к схемам с накоплением, где размер будущей пенсии зависит от инвестиционных решений самого человека, кардинально изменил ответственность за обеспечение достойной старости. Раньше бремя управления пенсионными средствами и рисками, связанными с увеличением продолжительности жизни, несло предприятие или государство. Теперь же вся тяжесть этих забот ложится на плечи гражданина, который самостоятельно должен формировать капитал, выбирать инвестиционные инструменты и грамотно распоряжаться накоплениями, чтобы избежать ситуации, когда сбережений не хватит на все годы жизни. Это требует от человека не только финансовой грамотности, но и способности прогнозировать будущие расходы и оценивать риски, связанные с колебаниями на финансовых рынках и неопределенностью продолжительности жизни.

Усложнение финансового планирования, на фоне растущей продолжительности жизни, значительно обостряет проблему аккумулирования и последующего использования пенсионных накоплений. Если ранее планирование ограничивалось простыми расчетами, то сегодня необходимо учитывать множество факторов — инвестиционные риски, инфляцию, налогообложение, медицинские расходы и, главное, вероятность дожить до глубокой старости. Растущая продолжительность жизни означает, что накопленных средств должно хватить на более длительный период, что требует более консервативных инвестиционных стратегий и тщательного планирования распределения средств в течение жизни на пенсии. Появление новых финансовых инструментов, при кажущейся привлекательности, часто требует специальных знаний и может увеличить риск ошибочных решений, что особенно опасно для людей, не обладающих финансовой грамотностью.

В настоящее время обеспечение комфортной пенсии напрямую зависит от понимания и смягчения рисков, связанных с увеличением продолжительности жизни. Ранее, когда преобладали системы с фиксированными пенсионными выплатами, эти риски в значительной степени несли работодатели и пенсионные фонды. Однако, с переходом к накопительным пенсионным планам, бремя обеспечения финансовой стабильности в пожилом возрасте ложится на плечи самого человека. Недооценка потенциальной продолжительности жизни может привести к исчерпанию накоплений и финансовым трудностям в последние годы жизни. Поэтому, грамотное планирование пенсионных накоплений, диверсификация инвестиций и использование финансовых инструментов, позволяющих защититься от риска долголетия, становятся ключевыми факторами для обеспечения достойного уровня жизни на пенсии.

Моделирование Неопределенности: Основа Надежного Планирования

Точное прогнозирование будущих показателей смертности имеет решающее значение, однако по своей природе является неопределенным. Модели, такие как модель Ли-Картера и ее расширение, модель Кэрнса-Блейка-Дауда, предоставляют ценные, но несовершенные оценки. Модель Ли-Картера, использующая фактор времени и уровень смертности, позволяет экстраполировать тенденции, однако не учитывает внезапные изменения или структурные сдвиги. Модель Кэрнса-Блейка-Дауда, в свою очередь, представляет собой вероятностную модель, использующую случайные величины для описания изменений в параметрах смертности, что обеспечивает более реалистичную оценку рисков долголетия, но требует значительных вычислительных ресурсов и качественных исторических данных. Обе модели подвержены погрешностям, связанным с выбором параметров, качеством данных и непредсказуемыми событиями, такими как эпидемии или технологические прорывы в медицине.

Стохастическое моделирование смертности, рассматривающее вероятность смерти как случайную величину, обеспечивает более реалистичную оценку риска долголетия по сравнению с детерминированными подходами. Вместо использования единственного прогноза смертности, стохастические модели генерируют множество возможных траекторий смертности, отражающих неопределенность будущего. Это позволяет учитывать не только среднее ожидаемое значение, но и разброс возможных исходов, что критически важно для оценки рисков, связанных с выплатой пенсий, страховых полисов и других долгосрочных финансовых обязательств. Использование вероятностных распределений для моделирования смертности, таких как P<a href="https://top-mob.com/chto-takoe-stabilizator-i-dlya-chego-on-nuzhen/">ois</a>son или Gamma, позволяет количественно оценить вероятность различных сценариев долголетия и, следовательно, более точно определить необходимые финансовые резервы.

Основная сложность при построении финансовых моделей долгосрочного планирования заключается в адекватном учете неопределенности будущей продолжительности жизни. Недостаточная оценка риска долголетия может привести к преждевременному исчерпанию накоплений, в то время как избыточная осторожность, напротив, ведет к неоправданно консервативным стратегиям и снижению потенциальной доходности инвестиций. Для достижения оптимального баланса необходимо использовать стохастические модели смертности, позволяющие оценить вероятность различных сценариев продолжительности жизни и, как следствие, адаптировать финансовые планы к широкому спектру возможных исходов. Эффективная интеграция этих моделей требует учета статистической погрешности прогнозов и разработки алгоритмов, способных динамически корректировать параметры планирования в зависимости от новых данных.

Разработка надежных стратегий финансового планирования, учитывающих неопределенность продолжительности жизни, напрямую зависит от качества используемого моделирования. Эффективные модели, способные адекватно отражать вероятностный характер смертности, позволяют избежать как преждевременного исчерпания накоплений, так и излишней консервативности в планировании. В частности, стохастическое моделирование смертности, рассматривающее смертность как случайную величину, предоставляет инструменты для оценки рисков долголетия и разработки сценариев, учитывающих широкий спектр возможных продолжительностей жизни. Точность и реалистичность этих моделей являются ключевыми факторами, определяющими устойчивость стратегий к непредсказуемым изменениям в продолжительности жизни населения.

![Эмпирические плотности выплат из тoнтина с четырьмя активами (международно диверсифицированного) при оптимальном управлении EW-CVaR с учетом стохастической смертности показывают распределение выплат в тысячах реальных австралийских долларов при [latex]\gamma=1.5[/latex] и [latex]\alpha_g=5\%[/latex].](https://arxiv.org/html/2602.16212v1/figs/MBG_conditional_new_corrected.png)

Тонтин-Счет: Новый Подход к Разделению Риска Долголетия

Концепция Тонтин-счета представляет собой современную адаптацию исторического механизма объединения рисков, изначально разработанного для решения проблемы финансового риска, связанного с увеличением продолжительности жизни. В классической форме Тонтин представлял собой совместный фонд, где выплаты осуществлялись до смерти последнего участника. Современная версия, однако, направлена на распределение риска долголетия между всеми участниками, обеспечивая более предсказуемые и устойчивые выплаты на протяжении всего периода выхода на пенсию. Вместо того, чтобы полагаться на индивидуальную оценку ожидаемой продолжительности жизни и, соответственно, размера пенсионных накоплений, Тонтин-счет позволяет участникам совместно нести финансовые последствия, если кто-либо из них проживет значительно дольше ожидаемого, тем самым снижая индивидуальный риск исчерпания средств.

Принцип функционирования Тонтин-счета заключается в коллективном распределении финансовых последствий превышения ожидаемой продолжительности жизни среди всех участников. Это позволяет снизить индивидуальный риск исчерпания накоплений в старости, поскольку непредвиденно долгая жизнь одного участника финансируется за счет взносов других. В отличие от индивидуальных пенсионных планов, где бремя долголетия ложится исключительно на плечи вкладчика, Тонтин-счет создает систему взаимной поддержки, снижая волатильность выплат для каждого участника и повышая устойчивость к риску нехватки средств в период выхода на пенсию.

Для максимизации устойчивых изъятий в рамках структуры Tontine Account используется строгая методология оптимального управления, в качестве меры риска применяющий условную ценность под риском (Conditional Value-at-Risk, CVaR). CVaR позволяет оценить потенциальные потери в наихудших сценариях, обеспечивая более консервативный подход к управлению рисками по сравнению с традиционными методами, такими как использование стандартного отклонения. Применение данной структуры демонстрирует улучшение компромисса между риском и доходностью при накоплении средств на пенсии, позволяя получить более высокие устойчивые изъятия при заданном уровне риска или, наоборот, снизить риск при заданном уровне изъятий. Результаты моделирования показывают, что подход на основе CVaR превосходит традиционные стратегии декумуляции, особенно в условиях повышенной неопределенности и долгосрочных инвестиционных горизонтов.

Для эффективного решения сложных задач оптимизации, возникающих в рамках предложенной структуры Tontine, используются методы аппроксимации с помощью нейронных сетей. Традиционные методы решения задач оптимального управления часто требуют значительных вычислительных ресурсов, особенно при работе с большим количеством участников и сложными моделями долголетия. Нейронные сети позволяют аппроксимировать функцию оптимальной стратегии выплат, значительно сокращая время вычислений и обеспечивая практическую реализуемость Tontine-счета. Это позволяет быстро и точно определять максимальные устойчивые выплаты для каждого участника, учитывая индивидуальные риски и общую долговечность группы, делая систему масштабируемой и применимой на практике.

Повышение Устойчивости: Диверсификация и Гарантии

Инвестирование в рамках Tontine-счета осуществляется с акцентом на международную диверсификацию, что позволяет снизить общие риски портфеля и потенциально повысить доходность. Распределение активов по различным географическим регионам создает эффективный буфер против экономических спадов в отдельных странах или регионах, обеспечивая стабильность даже в периоды глобальной нестабильности. Данный подход усиливает эффективность Tontine-наложения, позволяя добиться превосходной доходности с учетом риска, поскольку снижение волатильности и защита от региональных кризисов способствуют более устойчивому росту капитала в долгосрочной перспективе. Использование международной диверсификации является ключевым элементом стратегии, направленной на максимизацию преимуществ Tontine-структуры для инвесторов.

Гарантия возврата первоначальных взносов играет ключевую роль в повышении привлекательности и доверия к участию в программе. Предоставляя участникам уверенность в сохранении их капитала, даже в случае неблагоприятных рыночных условий, данная гарантия существенно снижает психологические барьеры для инвестирования. Это особенно важно для людей, приближающихся к пенсионному возрасту, для которых сохранение накоплений является первостепенной задачей. Благодаря этой гарантии, программа способна привлечь более широкую аудиторию и укрепить долгосрочные отношения с участниками, обеспечивая им финансовую стабильность и уверенность в будущем.

Счёт Тонтина представляет собой принципиально новый подход к стратегии накопления и использования средств в период выхода на пенсию, существенно отличающийся от традиционных методов. Он объединяет в себе преимущества объединенного риска — когда финансовые результаты распределяются между участниками, смягчая индивидуальные потери — с использованием передовых математических моделей для точного прогнозирования и управления рисками. Ключевым элементом является предоставление надежных гарантий, обеспечивающих защиту капитала и предсказуемость выплат. Такое сочетание позволяет создать более устойчивую и эффективную систему, способную обеспечить финансовую безопасность пенсионеров в условиях растущей продолжительности жизни и меняющихся экономических реалий, представляя собой перспективную альтернативу стандартным подходам к управлению пенсионными накоплениями.

В эпоху растущей продолжительности жизни и меняющихся финансовых рисков, предлагаемый подход демонстрирует потенциал для существенного укрепления финансовой безопасности пенсионеров. В основе данной системы лежит сочетание коллективного страхования рисков и передовых математических моделей, что позволяет формировать устойчивый к неблагоприятным событиям инвестиционный портфель. При этом, стоимость гарантий возврата вложенных средств формируется на основе консервативных страховых резервов и вероятности наступления экстремальных сценариев, обеспечивая полную прозрачность и предсказуемость для участников. Такой подход позволяет создать надежную финансовую подушку, адаптированную к вызовам современной пенсионной системы и потребностям долгоживущих людей.

Исследование демонстрирует, что эффективное управление рисками долголетия и диверсификация инвестиций способны значительно улучшить финансовое благополучие в период выхода на пенсию. Авторы подчеркивают важность целостного подхода к финансовому планированию, рассматривая систему как живой организм, где каждая часть взаимосвязана. В этом контексте особенно актуальны слова Мэри Уолстонкрафт: «Женщины должны быть не просто украшением общества, но и активными участниками его развития». Эта фраза, хотя и относится к другой сфере, отражает основную идею работы: система, в данном случае пенсионная, должна быть устойчивой и способной адаптироваться к изменениям, а для этого необходим активный и осознанный подход к управлению рисками и ресурсами, подобно тому, как женщина должна активно участвовать в жизни общества.

Куда двигаться дальше?

Представленная работа демонстрирует, что элегантное сочетание диверсификации, тоннечной структуры и внимательного управления риском смертности способно значительно улучшить результаты обеспечения дохода на пенсии. Однако, как часто бывает, решение одной проблемы неизбежно порождает новые вопросы. В частности, применение нейронных сетей, хотя и перспективно, требует дальнейшей калибровки и проверки на различных выборках данных о смертности. Устойчивость полученных результатов к погрешностям в оценке параметров модели — а их всегда будет достаточно — остается предметом пристального внимания.

Необходимо исследовать влияние более сложных моделей смертности, учитывающих не только средние показатели, но и гетерогенность рисков внутри популяций. Интересно было бы изучить, как различные варианты гарантий возврата средств (money-back guarantees) влияют на оптимальную стратегию декумуляции, а также как можно адаптировать тоннечные структуры для учета специфических потребностей различных социально-демографических групп. По сути, задача заключается не в создании идеального алгоритма, а в построении гибкой и адаптивной системы, способной выдерживать случайные возмущения.

В конечном итоге, успешное внедрение подобных решений потребует не только математической строгости, но и глубокого понимания поведенческих аспектов принятия решений людьми, готовящимися к пенсии. Ведь самая изящная модель бесполезна, если она не соответствует реальным потребностям и ожиданиям тех, для кого она предназначена. Истина, как всегда, лежит где-то посередине между теорией и практикой.

Оригинал статьи: https://arxiv.org/pdf/2602.16212.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- Прогноз нефти

- Крипто-археология: Снижение активности, накопление BTC и геополитическая неопределенность (09.04.2026 04:45)

- Стоит ли покупать доллары за юани сейчас или подождать?

- Стоит ли покупать доллары за новозеландские доллары сейчас или подождать?

- Группа Аренадата акции прогноз. Цена DATA

- Оптимизация энергосетей будущего: гибридный подход к планированию расширения

2026-02-19 07:14