Автор: Денис Аветисян

Новое исследование показывает, что взаимосвязь между ключевыми факторами инвестиций, такими как стоимость и размер, существенно меняется в периоды экономической нестабильности.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Анализ с использованием моделей скрытых марковских цепей и причинности по Грейнджеру демонстрирует, что фактор стоимости (HML) может предшествовать фактору размера (SMB) в кризисные периоды, что важно для управления рисками.

Несмотря на широкое использование факторного инвестирования, взаимосвязь между факторами может существенно меняться в зависимости от рыночной конъюнктуры. В работе ‘Regime-Dependent Predictive Structure Between Equity Factors: Evidence from Granger Causality’ исследуется зависимость между факторами стоимости (HML) и размера (SMB) на основе 35-летнего периода данных (1990-2024 гг.). Полученные результаты свидетельствуют о том, что фактор стоимости статистически предшествует фактору размера во время кризисных периодов, выявленных с помощью скрытой марковской модели. Может ли эта взаимосвязь служить индикатором для управления рисками, несмотря на отсутствие возможностей для получения сверхприбыли?

Рыночные Сдвиги и Ограничения Традиционных Моделей Риска

Финансовые рынки характеризуются подверженностью непредсказуемым сдвигам режимов, когда установившиеся закономерности внезапно меняются. Статические модели риска, основанные на анализе исторических данных и предполагающие постоянство рыночных условий, оказываются неэффективными при таких переходах. Эти сдвиги могут быть вызваны широким спектром факторов — от геополитических событий и макроэкономических изменений до технологических прорывов и изменений в поведении инвесторов. Вследствие этого, традиционные подходы к оценке и управлению рисками часто не способны адекватно отразить реальную степень уязвимости финансовых систем, увеличивая вероятность возникновения кризисов и приводя к значительным финансовым потерям. Необходимость адаптации к меняющимся условиям требует разработки более гибких и динамичных моделей, способных оперативно реагировать на новые вызовы и обеспечивать стабильность финансовых рынков.

Традиционные подходы к оценке рисков часто оказываются неэффективными из-за их неспособности учитывать динамическое взаимодействие между различными состояниями рынка. Статические модели, разработанные для определенных рыночных условий, не способны адекватно реагировать на внезапные изменения в волатильности, корреляциях или ликвидности. Это приводит к недооценке потенциальных убытков в периоды турбулентности и, как следствие, к повышению уязвимости финансовых институтов к кризисам. В частности, неспособность учесть переходные периоды между состояниями рынка — от стабильного роста к умеренной коррекции и далее к полномасштабному кризису — существенно ограничивает эффективность традиционных методов управления рисками и требует разработки более адаптивных и динамичных моделей.

Эффективное управление рисками в современных финансовых системах требует от методов не просто констатации потенциальных угроз, но и способности оперативно адаптироваться к изменяющимся рыночным условиям. Статичные модели, основанные на исторических данных, зачастую не способны адекватно отразить динамику переходов между различными рыночными режимами — периодами стабильности, волатильности и кризиса. Поэтому все большее внимание уделяется разработке систем, способных в режиме реального времени анализировать поступающую информацию, выявлять признаки изменения рыночной конъюнктуры и корректировать стратегии управления рисками соответствующим образом. Такие подходы, использующие, например, методы машинного обучения и адаптивной статистики, позволяют более точно оценивать вероятность наступления неблагоприятных событий и минимизировать потенциальные потери, обеспечивая повышенную устойчивость финансовых институтов к внешним шокам.

Данная работа посвящена разработке и применению динамических моделей, способных повысить эффективность обнаружения и смягчения финансовых кризисов. Традиционные подходы к оценке рисков часто оказываются неадекватными в условиях быстро меняющейся рыночной конъюнктуры, поскольку не учитывают переходы между различными режимами функционирования финансовых систем. Предлагаемые методы позволяют отслеживать изменения в структуре рыночных данных и выявлять признаки приближающегося кризиса на ранней стадии, что дает возможность своевременно принять меры по снижению потенциальных потерь и стабилизации финансовой системы. Особое внимание уделяется адаптивности моделей и их способности обучаться на исторических данных, а также учитывать новые факторы, влияющие на стабильность рынков.

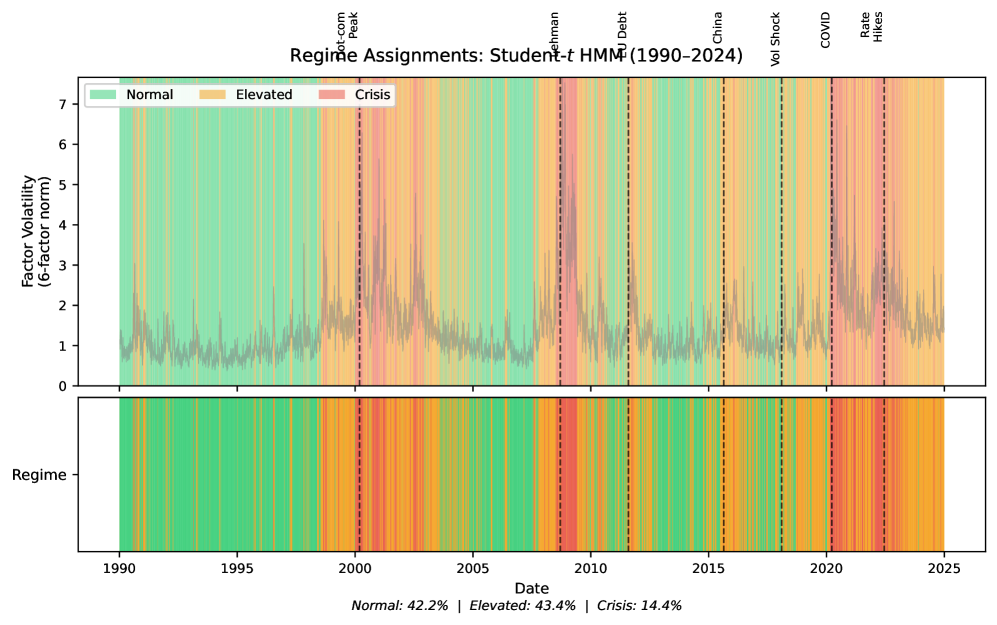

Идентификация Рыночных Режимов с Использованием Скрытых Марковских Моделей С Распределением Стьюдента

Для моделирования финансовых данных, характеризующихся отклонением от нормального распределения, используется скрытая марковская модель с распределением Стьюдента (Student-t HMM). В отличие от традиционных HMM, предполагающих нормальное распределение остатков, Student-t HMM позволяет учесть “тяжелые хвосты” и асимметрию, типичные для финансовых рядов возвратов. Распределение Стьюдента определяется параметром ν (степени свободы), который влияет на толщину хвостов; меньшие значения ν соответствуют более толстым хвостам и большей вероятности экстремальных событий. Использование Student-t HMM позволяет более адекватно описывать динамику финансовых активов и, как следствие, повышает точность идентификации различных рыночных режимов.

Применение модели скрытых марковских процессов со t-распределением позволило более точно идентифицировать различные рыночные режимы — нормальный, повышенный и кризисный — по сравнению с традиционными методами. Подтверждением служит разница в значении информационного критерия Байеса (BIC) в 847 единиц, которая явно указывает на предпочтительность модели, выделяющей три режима, над моделью, использующей только два. Более высокое значение BIC для трехрежимной модели свидетельствует о лучшей адекватности данных и более надежной идентификации рыночных состояний.

Традиционные модели, предполагающие нормальное распределение финансовых доходностей, неадекватно описывают наблюдаемые ‘толстые хвосты’ — повышенную вероятность экстремальных событий. Модель скрытых марковских процессов со t-распределением Стьюдента (Student-t HMM) эффективно учитывает эти ‘толстые хвосты’, позволяя более точно моделировать вероятности различных состояний рынка. В отличие от моделей, основанных на нормальном распределении, Student-t HMM лучше отражает реальную динамику финансовых данных, что приводит к повышению точности идентификации рыночных режимов и, как следствие, к более надежной оценке рисков и возможностей.

Предложенный подход, основанный на модели скрытых марковских цепей со t-распределением, обеспечивает надежный метод для определения состояний рынка и прогнозирования потенциальных изменений. В отличие от традиционных методов, использующих нормальное распределение, данный подход способен более точно идентифицировать различные рыночные режимы — нормальный, повышенный и кризисный — благодаря учету характеристик «толстых хвостов», свойственных финансовым данным. Подтверждением эффективности является разница в критерии Байеса (BIC) в 847 единиц в пользу трехрежимной модели по сравнению с двухрежимной, что свидетельствует о статистически значимом улучшении качества идентификации рыночных состояний и, следовательно, о повышенной точности прогнозирования переходов между ними.

Факторные Взаимосвязи и Кризисные Прекурсоры: Анализ Причинности по Грейнджеру

Для исследования опережающих и запаздывающих связей между ключевыми факторами (SMB и HML) и выявленными рыночными режимами был использован метод причинности по Грейнджеру. Данный статистический подход позволяет определить, может ли информация о прошлых значениях одного временного ряда (например, HML) прогнозировать будущие значения другого ряда (SMB). Анализ проводился в рамках различных рыночных состояний, что позволило выявить динамические изменения в отношениях между факторами размера и стоимости. Применение причинности по Грейнджеру позволило установить не просто корреляцию, а вероятную направленность влияния одного фактора на другой во времени.

Анализ Грейнджеровской причинности показал, что фактор стоимости (HML) опережает фактор размера (SMB) на 9 дней в периоды кризисных режимов. Данная зависимость была подтверждена при исследовании 6 исторических стресс-событий, причем статистически значимая связь наблюдалась в 5 из них. Это означает, что изменения в факторе стоимости могут прогнозировать последующие изменения в факторе размера во время рыночной нестабильности, что позволяет использовать HML в качестве предшествующего индикатора изменений SMB в кризисных ситуациях.

Результаты анализа показали, что определенные комбинации факторов могут выступать ранними индикаторами финансового стресса. Статистическая значимость данной взаимосвязи подтверждается p-значением, равным 1.89 x 10-5. Для обеспечения статистической надежности результатов была применена поправка Бонферрони, в результате которой уровень значимости (α) составил 0.00033, при котором p-значение остается значимым. Это указывает на то, что наблюдаемая связь между факторами не является случайной и может быть использована для прогнозирования финансовых трудностей.

Коррекция Бонферрони применяется для контроля вероятности совершения ошибки первого рода (ложноположительного результата) при проведении множественных статистических тестов. В данном исследовании, учитывая множество проверенных пар факторов и временных лагов, применение данной коррекции необходимо для обеспечения статистической достоверности выявленных связей причинности по Грейнджеру. Значение p, равное 1.89 x 10-5, остается статистически значимым после применения коррекции Бонферрони с уровнем значимости α=0.00033, что подтверждает надежность установленной зависимости между факторами HML и SMB в кризисные периоды и исключает случайность полученных результатов.

Влияние на Управление Рисками и Перспективы Дальнейших Исследований

Точное выявление и прогнозирование смен рыночных режимов значительно повышает эффективность стратегий управления рисками. Способность предвидеть переход от периода стабильности к периоду волатильности, или наоборот, позволяет инвесторам и финансовым институтам заблаговременно корректировать свои портфели, снижая потенциальные убытки и извлекая выгоду из меняющихся условий. Особенно ценным является умение отличать временные колебания от фундаментальных изменений, что требует комплексного анализа множества факторов и применения передовых математических моделей. В конечном итоге, эффективное управление рисками, основанное на прогнозировании смен режимов, способствует повышению стабильности финансовых рынков и защите интересов инвесторов.

Предложенная методика позволяет создавать инвестиционные портфели, более устойчивые к колебаниям рынка и кризисным ситуациям. В основе лежит динамическая корректировка структуры портфеля в соответствии с выявленными изменениями рыночных режимов. Анализ позволяет выявлять ведущие и отстающие факторы, влияющие на смену режимов, что дает возможность заранее перераспределять активы в более защитные инструменты или сектора экономики. Такой подход позволяет не только снизить риски потерь в периоды высокой волатильности, но и извлечь выгоду из меняющейся рыночной конъюнктуры, обеспечивая более стабильную доходность в долгосрочной перспективе. Применение данной стратегии позволяет инвесторам адаптироваться к непредсказуемым условиям и повысить эффективность управления капиталом.

Изучение опережающих и запаздывающих связей между факторами и рыночными режимами открывает возможности для проактивной митигации рисков. Исследования показывают, что определенные факторы, такие как волатильность или макроэкономические показатели, изменяются до смены режима, сигнализируя о потенциальных изменениях на рынке. Определение этих ведущих индикаторов позволяет инвесторам и управляющим рисками адаптировать свои стратегии до наступления кризисных ситуаций, снижая подверженность портфелей негативным шокам. Применение этих принципов позволяет перейти от реактивного управления рисками к проактивному, обеспечивая большую стабильность и потенциальную доходность в долгосрочной перспективе.

Результаты вневыборочной валидации продемонстрировали 83%-ный уровень точности в прогнозировании смен рыночных режимов, основанный на выявленных взаимосвязях между факторами. Это открывает возможности для разработки более надежных стратегий управления рисками и формирования портфелей, устойчивых к периодам повышенной волатильности и кризисным явлениям. Дальнейшие исследования должны быть направлены на расширение применимости данной модели к другим классам активов и финансовым рынкам, а также на изучение роли ликвидности как ключевого фактора, способствующего возникновению и развитию кризисов. Понимание влияния ликвидности позволит более точно оценивать риски и своевременно принимать меры по их смягчению.

Исследование взаимосвязи между факторами стоимости и размера демонстрирует, что предсказуемость этих факторов сильно зависит от текущего экономического режима. В периоды кризисов фактор стоимости (HML) начинает предшествовать фактору размера (SMB), что указывает на потенциальную возможность использования этих данных для управления рисками. Это подтверждает давнюю мудрость, выраженную Конфуцием: “Благородный муж сначала действует, потом думает, а низкий человек сначала думает, потом действует.” Подобно тому, как благородный муж предвидит необходимость действий, анализ причинно-следственных связей позволяет выявить опережающие индикаторы, такие как фактор стоимости в кризисные периоды, помогая принимать более взвешенные решения в условиях неопределенности. Ответственность за этические последствия автоматизированных стратегий управления рисками, основанных на таких индикаторах, ложится на тех, кто их разрабатывает и применяет.

Куда ведёт нас этот лабиринт?

Представленное исследование, выявляя зависимость между факторами стоимости и размера в кризисные периоды, лишь подчёркивает фундаментальную проблему: автоматизированное предсказание само по себе не является решением. Кто-то назовёт это «открытием альфа-потенциала», но истинный вопрос заключается в том, как эти знания будут использованы. Эффективность без морали — иллюзия, особенно в контексте финансовых рынков, где «кризис» — это не абстрактное понятие, а реальные потери для конкретных людей.

Дальнейшие исследования должны сосредоточиться не только на уточнении временной зависимости между факторами, но и на понимании механизмов, лежащих в основе этих зависимостей. Достаточно ли формального моделирования, или необходим более глубокий анализ поведенческих аспектов, формирующих рыночные движения? Прогресс без этики — это ускорение без направления, и автоматизация предсказаний не освобождает от ответственности за последствия.

Перспективы кажутся многообещающими, но заманчиво помнить: каждая модель кодирует определённое мировоззрение, а значит, и определённый набор ценностей. Необходимо критически оценивать не только точность предсказаний, но и те неявные предположения, которые лежат в их основе. Иначе, в погоне за эффективностью, можно легко потерять из виду то, ради чего эта эффективность и нужна.

Оригинал статьи: https://arxiv.org/pdf/2601.10732.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Ethereum Topples Bitcoin By 3x In Major Metric, But Can Price Still Reclaim $5,000?

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Театр энергетики: акции, которые обещают вечность

- Газпром акции прогноз. Цена GAZP

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- СОЛЛЕРС акции прогноз. Цена SVAV

- Может ли покупка акций Markel обеспечить вас на всю жизнь?

- Этот биотехнологический актив подскочил более чем на 600% всего за несколько дней после публикации обнадеживающих данных клинических испытаний. При этом его рыночная капитализация составляет лишь 2 миллиарда долларов США. Но стоит ли покупать?

2026-01-20 15:02