Автор: Денис Аветисян

Новый подход объединяет сильные стороны различных больших языковых моделей для повышения точности и стабильности финансовых прогнозов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлена методика FinAnchor, предназначенная для выравнивания представлений из нескольких больших языковых моделей с целью улучшения задач финансового предсказания.

Анализ финансовых документов сопряжен с трудностями из-за разреженности полезных сигналов и изменчивости оптимальных моделей для формирования эмбеддингов. В данной работе представлена система ‘FinAnchor: Aligned Multi-Model Representations for Financial Prediction’, предлагающая легкий фреймворк для интеграции эмбеддингов из различных больших языковых моделей без их дообучения. FinAnchor решает проблему несовместимости векторных пространств путем выбора опорного пространства и обучения линейных преобразований для выравнивания представлений других моделей, что обеспечивает более надежное прогнозирование. Сможет ли подобный подход стать стандартом для создания устойчивых и точных моделей анализа финансовых текстов?

Неизбежность Расхождений: Проблема Разрозненных Финансовых Данных

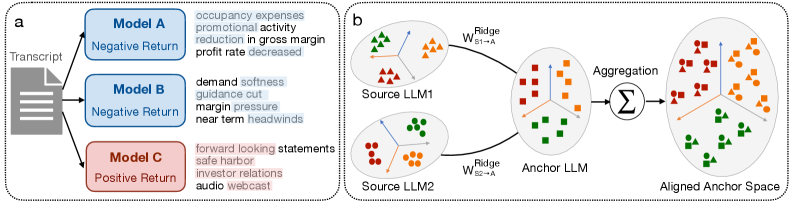

Прогнозирование в сфере финансов все больше опирается на анализ разнородных текстовых данных, включая стенограммы телефонных конференций с инвесторами, финансовые отчеты компаний и заявления регуляторных органов. Однако, обработка этих данных осуществляется различными большими языковыми моделями (LLM), каждая из которых обладает собственной архитектурой и принципами работы. Это создает проблему несовместимости, поскольку представления, формируемые этими моделями, могут существенно различаться. В результате, информация, извлеченная из разных источников, становится трудно сопоставимой и интегрируемой, что снижает эффективность анализа и точность прогнозов. В связи с этим, возникает необходимость в разработке методов, позволяющих объединить знания, полученные из разных LLM, несмотря на различия в их внутренних представлениях данных.

Объединение выводов, полученных от различных больших языковых моделей (LLM) в финансовом анализе, является критически важным шагом, однако простая конкатенация или усреднение их результатов зачастую приводит к ухудшению качества прогнозов. Это связано с тем, что каждая LLM формирует собственные представления о данных, основанные на уникальных параметрах и архитектуре. Различия в этих «пространствах представлений» препятствуют эффективной передаче знаний между моделями, поскольку информация, значимая для одной LLM, может быть искажена или потеряна при интерпретации другой. В результате, наивные подходы к комбинированию моделей не позволяют в полной мере использовать их коллективный потенциал и ограничивают возможность создания устойчивых и обобщающих финансовых моделей, способных эффективно работать с разнообразными данными.

Разнородность представлений знаний, формируемых различными большими языковыми моделями, существенно затрудняет эффективную передачу информации между ними и, как следствие, ограничивает возможности создания надежных и обобщающих моделей финансового прогнозирования. Если модели оперируют принципиально разными способами кодирования и интерпретации финансовой информации, простое объединение их результатов, будь то конкатенация или усреднение, часто приводит к ухудшению качества предсказаний. Это связано с тем, что полезные сигналы, выявленные одной моделью, могут быть зашумлены или искажены при попытке интеграции с результатами, полученными в другой, несовместимой системе координат. В результате, модели оказываются неспособными эффективно использовать весь объем доступной информации и демонстрируют слабую устойчивость к изменениям рыночной конъюнктуры и новым данным.

FinAnchor: Гармонизация Знаний в Едином Пространстве

Проблема несогласованности представлений, возникающая при использовании нескольких кодировщиков (LLM), решается в FinAnchor посредством проецирования выходных данных каждого кодировщика в общее “Якорное Пространство” (Anchor Space). Это пространство служит единой системой координат, в которой представления, сформированные различными моделями, становятся сопоставимыми. Необходимость в таком пространстве обусловлена тем, что LLM, обученные на различных данных и с использованием различных архитектур, генерируют представления, несовместимые напрямую. Проецирование в общее пространство позволяет эффективно объединять и использовать знания, полученные от разных моделей, несмотря на различия в их исходных представлениях.

Проекция, осуществляемая посредством линейной адаптации, реализуется с использованием метода гребневой регрессии (Ridge Regression). Этот метод позволяет вычислить оптимальное отображение из пространства признаков каждого энкодера в общее “Якорное Пространство”. Гребневая регрессия минимизирует функцию потерь, одновременно вводя регуляризацию L2, что предотвращает переобучение и обеспечивает устойчивость решения, особенно при работе с высокоразмерными данными, характерными для векторных представлений, генерируемых большими языковыми моделями. λ — параметр регуляризации, определяющий степень влияния штрафа за сложность модели.

FinAnchor обеспечивает эффективную передачу знаний и агрегацию между различными языковыми моделями (LLM) за счет функционирования в единой системе координат. Использование модели Gemma в качестве «якорного» кодировщика позволяет стандартизировать представления, генерируемые другими LLM, путем их проецирования в пространство, определенное Gemma. Это обеспечивает возможность комбинировать информацию из разнородных моделей, преодолевая проблему несоответствия представлений и улучшая общую производительность системы. В частности, проецирование в общее пространство позволяет использовать знания, накопленные Gemma, для улучшения работы других моделей, а также агрегировать прогнозы от нескольких моделей для повышения надежности и точности.

Эмпирическое Подтверждение: Усиление Качества Финансовых Прогнозов

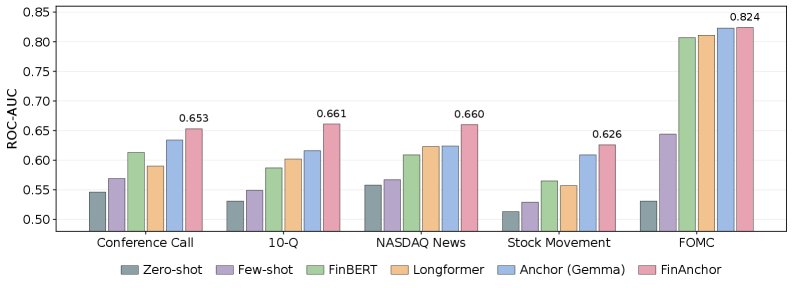

В процессе оценки FinAnchor использовался широкий спектр задач, связанных с финансольным прогнозированием. К ним относятся предсказание сюрпризов по прибыли (Earnings Surprise Prediction), прогнозирование движения котировок акций (Stock Movement Prediction) и классификация позиции Федерального комитета по открытым рынкам (FOMC Stance Classification). Использование разнообразных задач позволило всесторонне оценить возможности FinAnchor в различных сценариях финансового анализа и выявить его преимущества по сравнению с существующими моделями.

В ходе оценки модели FinAnchor на различных задачах финансового прогнозирования, включая предсказание динамики акций и классификацию позиции FOMC, были получены результаты, демонстрирующие её превосходство над базовыми моделями, такими как Longformer и Hierarchical FinBERT. На задаче предсказания динамики акций (Stock Movement Prediction) FinAnchor достигла точности до 0.693, а в задаче классификации позиции FOMC — до 0.643. Данные показатели свидетельствуют о более высокой эффективности FinAnchor в данных задачах по сравнению с используемыми эталонными моделями.

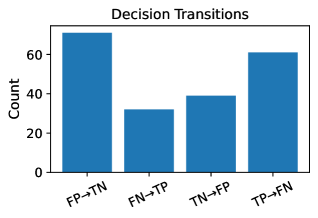

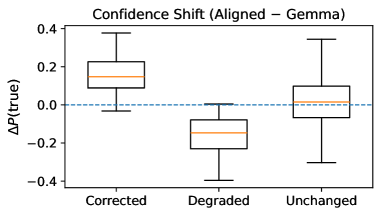

В ходе оценки FinAnchor были зафиксированы значительные изменения в принятых решениях (‘Decision Transitions’) и в уверенности предсказаний (‘Confidence Shifts’). Это указывает на то, что модель не только повышает точность прогнозов, но и уточняет степень уверенности в этих прогнозах. На задаче ‘Stock Movement Prediction’ показатель ROC-AUC достиг значения 0.693, подтверждая способность FinAnchor к более надежной оценке вероятности изменения движения акций по сравнению с базовыми моделями.

Оценка Качества Выравнивания и Перспективы Развития

Успех FinAnchor подтверждается высокими показателями качества выравнивания представлений, измеряемыми коэффициентом детерминации R^2. Данный показатель демонстрирует, насколько линейное преобразование между исходным и опорным векторными пространствами эффективно передает информацию. Высокие значения R^2 свидетельствуют о том, что векторные представления, полученные из различных источников финансовых данных, хорошо согласованы после выравнивания, что позволяет модели FinAnchor надежно интегрировать информацию и повышать точность прогнозов. Эффективное выравнивание пространств вложений является ключевым фактором, обеспечивающим стабильную и достоверную работу системы, поскольку минимизирует искажения при объединении данных из разных источников.

Предлагаемый подход представляет собой универсальную систему объединения больших языковых моделей (LLM) для анализа любых текстовых финансовых данных. Вместо опоры на прогнозы единственной модели, система позволяет комбинировать результаты нескольких LLM, что значительно повышает устойчивость к ошибкам и снижает зависимость от специфических особенностей каждой отдельной модели. Такой ансамблевый метод позволяет учитывать различные перспективы и интерпретации, содержащиеся в различных моделях, что приводит к более надежным и точным прогнозам, особенно в условиях волатильности финансовых рынков и неоднозначности текстовой информации. Это особенно важно при обработке новостных статей, отчетов компаний и других источников финансового текста, где субъективность и различные точки зрения могут существенно влиять на интерпретацию данных.

Дальнейшие исследования направлены на создание адаптивных пространств якорей, способных динамически изменяться в зависимости от текущей рыночной ситуации. Предполагается, что использование временных данных и учет эволюции финансовых рынков позволят существенно повысить точность прогнозов. Вместо статических, фиксированных якорей, система будет использовать информацию о прошлых изменениях и трендах, чтобы формировать более релевантные и чувствительные к рыночным колебаниям представления. Такой подход позволит не только предсказывать текущие тенденции, но и улавливать зарождающиеся паттерны, улучшая способность модели к адаптации и предвидению будущих изменений на финансовых рынках.

Предложенный метод FinAnchor, стремящийся к согласованию представлений различных больших языковых моделей, отражает глубокое понимание системной природы предсказаний в финансовой сфере. Как однажды заметил Винтон Серф: «Интернет — это не технология, это способ организации информации». Подобно тому, как Интернет объединяет разрозненные данные, FinAnchor стремится к гармонизации различных представлений, создавая более устойчивую и точную систему для финансовых прогнозов. Согласование представлений, предложенное в статье, позволяет системам учиться не спешить, используя сильные стороны каждой модели и смягчая их индивидуальную нестабильность. Это не просто улучшение точности, это создание системы, способной достойно стареть, адаптируясь к меняющимся условиям финансового рынка.

Что Дальше?

Представленная работа, стремясь к гармонизации представлений различных больших языковых моделей, неизбежно сталкивается с фундаментальным вопросом: насколько вообще возможно “закрепить” знание во времени? FinAnchor, безусловно, демонстрирует улучшение стабильности предсказаний, однако любое улучшение, как показывает опыт, стареет быстрее, чем предполагалось. Попытка создать единое, надежное представление финансовой информации — это, по сути, гонка со временем, где энтропия всегда имеет преимущество.

Очевидным направлением дальнейших исследований представляется не столько поиск идеального способа выравнивания представлений, сколько разработка методов адаптации к их неизбежному дрейфу. Предсказывать откат — возможно, более плодотворная задача, чем пытаться его предотвратить. Любой откат — это, в сущности, путешествие назад по стрелке времени, и понимание динамики этого движения может оказаться более ценным, чем статичная “якорь”-система.

Кроме того, остается открытым вопрос о применимости подобного подхода к другим, еще более динамичным областям знания. Финансовые рынки — среда турбулентная, но предсказуемая в своей хаотичности. А как FinAnchor поведет себя в областях, где сама структура знаний подвержена постоянным, нелинейным изменениям? Это — поле для будущих экспериментов, и, вероятно, для новых, более элегантных решений.

Оригинал статьи: https://arxiv.org/pdf/2602.20859.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- ЕвроТранс акции прогноз. Цена EUTR

- Серебро прогноз

- РУСАЛ акции прогноз. Цена RUAL

- Российский рынок: Нефть, дивиденды и геополитика. Что ждет инвесторов? (23.03.2026 18:32)

- Хэдхантер акции прогноз. Цена HEAD

- Как два ETF играют в одни ворота, но с разными мячами

- Прогноз нефти

- АЛРОСА акции прогноз. Цена ALRS

- Будущее лайткоина: прогноз цен на криптовалюту LTC

2026-02-25 12:51