Компания Altria, титан табачной индустрии, долгое время пребывала в состоянии, которое можно описать лишь как «утонченное уныние». В эпоху, когда сигареты теряют свою привлекательность, а здоровье становится новой прихотью, Altria, словно стареющая актриса, пытается найти новую роль. Она переключается на менее вредные продукты, но, увы, уйти от былой славы оказывается задачей не из легких. Суть остается прежней: Altria, несмотря на все ухищрения, остается компанией, чье будущее неразрывно связано с зависимостью.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

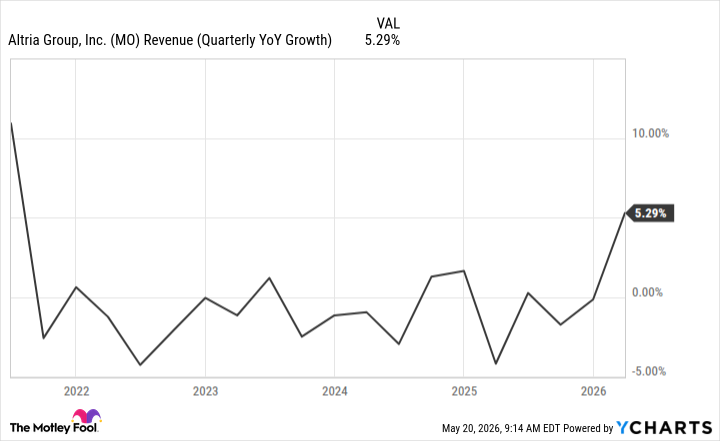

Бесплатный Телеграм каналНедавний отчет о прибылях вызвал у инвесторов, казалось бы, неожиданный восторг. Продажи выросли на 5% по сравнению с прошлым годом. Однако, позвольте мне заметить, что в мире финансов, как и в моде, иллюзии часто оказываются куда привлекательнее реальности. Поверхностный взгляд может обмануть, но истинный ценитель всегда увидит изъян.

Цифры, Которые Льстят Себе

В периоды упадка даже незначительный рост кажется триумфом. И Altria, несомненно, воспользовалась этим. Ее продажи, очищенные от акцизов, выросли более чем на 5% – лучший результат за последние годы. Но давайте не будем спешить с выводами. Если заглянуть в прошлое, то картина окажется менее радужной. Пять лет назад выручка компании составляла почти 4,9 миллиарда долларов, а теперь – лишь 4,1 миллиарда. Падение на 16% – это не просто незначительное колебание, это симптом глубокой болезни.

Небольшой рост продаж альтернативных табачных изделий, конечно, приятен, но едва ли способен спасти компанию. Увеличение выручки с 626 миллионов до 669 миллионов долларов – это лишь скромное повышение на 7%. Капля в море, если сравнивать с общим объемом бизнеса.

Почему Я Не Покупаю Эту Историю

Неудивительно, что акции Altria выросли в цене в этом году, опережая рынок. Но не стоит обманываться низкой оценкой (всего 13-кратное превышение будущей прибыли) и щедрыми дивидендами (5,7%). В мире финансов, как и в искусстве, внешний блеск часто скрывает внутреннюю пустоту. Если показатели компании ухудшатся, оценка может внезапно упасть, а выплаты дивидендов оказаться под угрозой. Компания, не способная расти, может быть вынуждена сократить выплаты, чтобы инвестировать в новые возможности. И это, поверьте мне, не лучший способ завоевать доверие инвесторов.

В заключение, я бы не стал рассчитывать на долгосрочный рост акций Altria. Несмотря на недавний успех, компания сталкивается с серьезными проблемами, которые не позволят ей удержать позиции на рынке. Поэтому, на мой взгляд, самое разумное – держаться от акций Altria подальше. Ведь, как известно, лучше быть осторожным, чем сожалеть о принятом решении.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Uber, Ethereum и Bitcoin: Анализ ключевых рыночных сдвигов и инвестиционных возможностей (23.05.2026 22:45)

- ДВМП акции прогноз. Цена FESH

- Сегежа акции прогноз. Цена SGZH

- 2 надежные дивидендные акции с доходностью выше 6%, которые можно купить за $100

- Алгоритмы, которые учатся: Автоматизированная торговая система на основе многоагентного подхода

- Финансовые реалии: Рынок акций и его странности, 6 января

- ServiceNow: Искуственный ажиотаж или реальная возможность?

- Опасный онлайн: Как нейросети распознают травлю в испаноязычном интернете

- Стоит ли покупать доллары за колумбийские песо сейчас или подождать?

2026-05-23 19:25