Автор: Денис Аветисян

Новый подход к оптимизации инвестиционных портфелей сочетает алгоритмы обучения без сожалений с анализом настроений рынка на основе больших языковых моделей.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлена стратегия управления активами, использующая обучение без сожалений и анализ тональности текстов для снижения рисков и повышения доходности.

Постоянный компромисс между риском и доходностью представляет собой давнюю проблему в долгосрочном управлении портфелем. В данной работе, озаглавленной ‘Regret-Driven Portfolios: LLM-Guided Smart Clustering for Optimal Allocation’, предложен инновационный подход к распределению активов, сочетающий в себе принципы обучения без сожалений, анализ рыночных настроений и использование больших языковых моделей (LLM) для хеджирования рисков. Предложенная методика демонстрирует превосходство над базовой стратегией «купи и держи» по индексу SPY, обеспечивая увеличение годовой доходности на 69% и повышение коэффициента Шарпа на 119%. Не откроет ли данный подход новые возможности для создания более устойчивых и эффективных инвестиционных портфелей, адаптированных к потребностям консервативных инвесторов и институциональных фондов?

Пределы Традиционной Оптимизации: Необходимость Нового Подхода

Традиционные методы оптимизации портфеля, основанные на анализе исторических данных, зачастую оказываются неэффективными в условиях быстро меняющейся рыночной конъюнктуры. Эти подходы предполагают, что прошлые тенденции будут сохраняться и в будущем, что не учитывает внезапные изменения настроений инвесторов и непредвиденные события, такие как геополитические кризисы или технологические прорывы. В результате, портфели, сформированные на основе устаревшей информации, могут оказаться уязвимыми к новым рискам и не способны обеспечить желаемую доходность. Игнорирование влияния текущих настроений рынка и неспособность к адаптации приводят к тому, что портфель перестает соответствовать изменяющимся условиям и подвергается повышенному риску значительных потерь, особенно в периоды повышенной волатильности.

Статическое распределение активов, традиционно используемое в управлении портфелем, зачастую оказывается неэффективным при балансировании риска и доходности, особенно в периоды повышенной волатильности и системных шоков. Исследования показывают, что фиксированный подход к распределению капитала не учитывает динамично меняющиеся рыночные условия и не способен оперативно реагировать на внезапные кризисы. В результате, портфели, построенные на основе статических стратегий, могут демонстрировать значительные потери в периоды турбулентности, в то время как потенциальная доходность остается недостижимой из-за неспособности адаптироваться к новым возможностям. Такая негибкость особенно проявляется во время масштабных экономических потрясений, когда корреляции между активами меняются, а традиционные модели оптимизации перестают работать эффективно, подчеркивая необходимость в более адаптивных подходах к управлению инвестициями.

Традиционные метрики оценки риска, такие как коэффициент Шарпа, зачастую не учитывают в полной мере потенциальное влияние экстремальных просадок на итоговую доходность портфеля. Данный показатель, фокусирующийся на средней доходности с поправкой на риск, может создать иллюзию стабильности, игнорируя существенные потери, которые могут произойти в периоды кризисов или резких колебаний рынка. В результате, инвесторы могут недооценивать реальный уровень риска, полагаясь на кажущуюся привлекательность портфеля, рассчитанную с использованием неполных данных. В действительности, даже незначительное увеличение вероятности экстремальной просадки может существенно снизить долгосрочную доходность, что делает анализ «хвостовых» рисков критически важным для формирования надежной инвестиционной стратегии.

Становится очевидной необходимость в динамичном и адаптивном подходе к формированию инвестиционного портфеля, способном учитывать текущие настроения рынка и минимизировать риски существенных потерь. Традиционные методы, основанные на исторических данных, часто оказываются неэффективными в условиях быстро меняющейся конъюнктуры и непредсказуемых событий. Вместо этого, современные исследования направлены на интеграцию анализа настроений в реальном времени — отслеживания новостных потоков, социальных сетей и других источников информации — для оперативной корректировки структуры портфеля. Такой подход позволяет не только повысить потенциальную доходность, но и существенно снизить вероятность значительных убытков, обеспечивая более устойчивый и надежный результат в долгосрочной перспективе. В частности, алгоритмы машинного обучения позволяют выявлять закономерности в изменениях настроений и прогнозировать краткосрочные колебания рынка, что дает возможность вовремя перераспределить активы и защитить капитал.

Искусственный Интеллект в Конструкции Портфеля: Анализ Настроений в Режиме Реального Времени

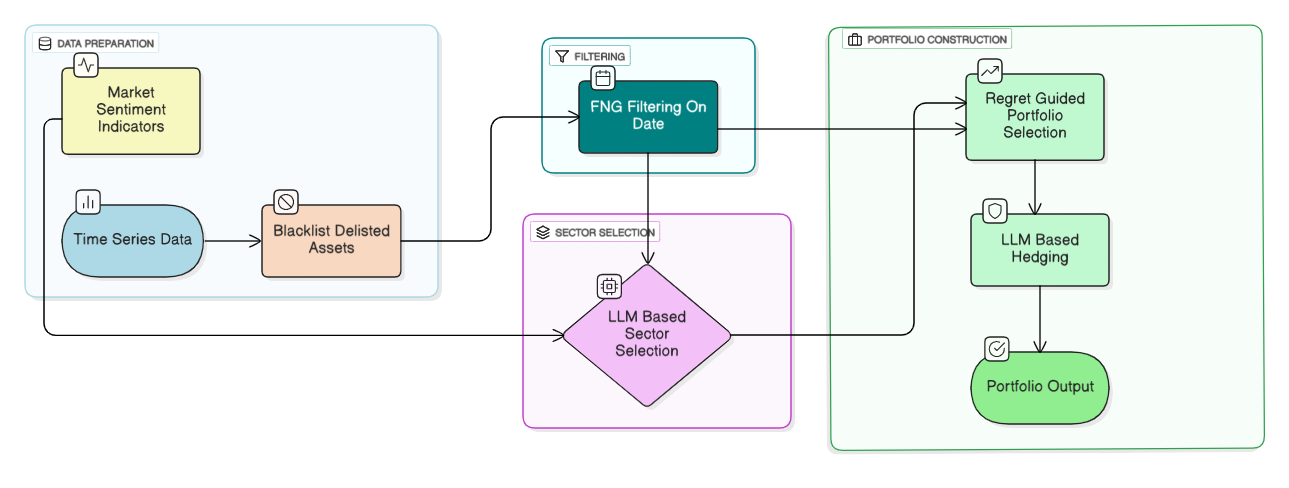

Большие языковые модели (БЯМ) предоставляют мощный инструмент для извлечения информации из огромных объемов текстовых данных, позволяя проводить анализ тональности рыночных тенденций в режиме реального времени. БЯМ способны обрабатывать новостные статьи, сообщения в социальных сетях, финансовые отчеты и другие текстовые источники, определяя преобладающие настроения инвесторов относительно конкретных активов или секторов экономики. Этот анализ тональности основан на обработке естественного языка (NLP) и позволяет количественно оценить позитивные, негативные или нейтральные настроения, связанные с определенными темами. В отличие от традиционных методов анализа, основанных на исторических данных, анализ тональности с помощью БЯМ позволяет учитывать текущие события и быстро реагировать на изменения рыночных настроений, что особенно важно в условиях высокой волатильности.

Динамическое кластеризование, основанное на использовании больших языковых моделей (LLM), позволяет выявлять перспективные сектора экономики путем анализа текущих настроений рынка, извлекаемых из различных текстовых источников. LLM анализируют новостные статьи, публикации в социальных сетях, финансовые отчеты и другие данные, чтобы оценить общественное мнение относительно каждой отрасли. На основе этой оценки сектора группируются в кластеры, отражающие схожие тенденции настроений. Изменение настроений внутри кластера или между кластерами служит сигналом для оперативной ребалансировки портфеля, позволяя инвесторам быстро адаптироваться к меняющимся рыночным условиям и перераспределять активы в наиболее перспективные сектора, максимизируя потенциальную доходность и снижая риски.

Анализ тональности, осуществляемый с помощью больших языковых моделей (LLM), позволяет выявлять взаимодополняющие сектора для формирования стратегий хеджирования. LLM анализируют огромные объемы текстовых данных — новостные ленты, финансовые отчеты, социальные сети — для определения корреляции между секторами и их чувствительности к различным рыночным факторам. На основе этого анализа формируются рекомендации по включению в портфель активов секторов, демонстрирующих отрицательную корреляцию с уже существующими позициями, что способствует снижению общего риска портфеля и повышению его стабильности в условиях волатильности рынка. Использование LLM позволяет автоматизировать процесс выявления таких секторов и оперативно реагировать на изменения рыночной конъюнктуры.

Интеграция анализа тональности с оптимизацией портфеля позволяет перейти от стратегий, основанных исключительно на исторических данных, к более адаптивной и проактивной инвестиционной модели. Традиционные методы портфельной оптимизации опираются на прошлые показатели, что ограничивает их эффективность в условиях быстро меняющихся рыночных настроений. Анализ тональности, основанный на обработке больших объемов текстовой информации, предоставляет возможность оперативно выявлять текущие тенденции и настроения инвесторов, что позволяет в реальном времени корректировать состав портфеля и реагировать на возникающие риски и возможности. Такой подход позволяет не только повысить потенциальную доходность, но и снизить волатильность за счет более гибкого управления активами.

Валидация Рамки: Производительность и Смягчение Рисков

Для валидации предложенной структуры использовался “COCKROACH Portfolio” — диверсифицированный набор активов, включающий различные классы, разработанный для моделирования реальных рыночных условий. Данный портфель состоял из секторных ETF, обеспечивающих ликвидность и широкое покрытие рынка. Использование “COCKROACH Portfolio” позволило оценить эффективность предложенного подхода в условиях, приближенных к реальным инвестиционным сценариям, и выявить потенциальные преимущества по сравнению с традиционными бенчмарками, такими как SPY ETF.

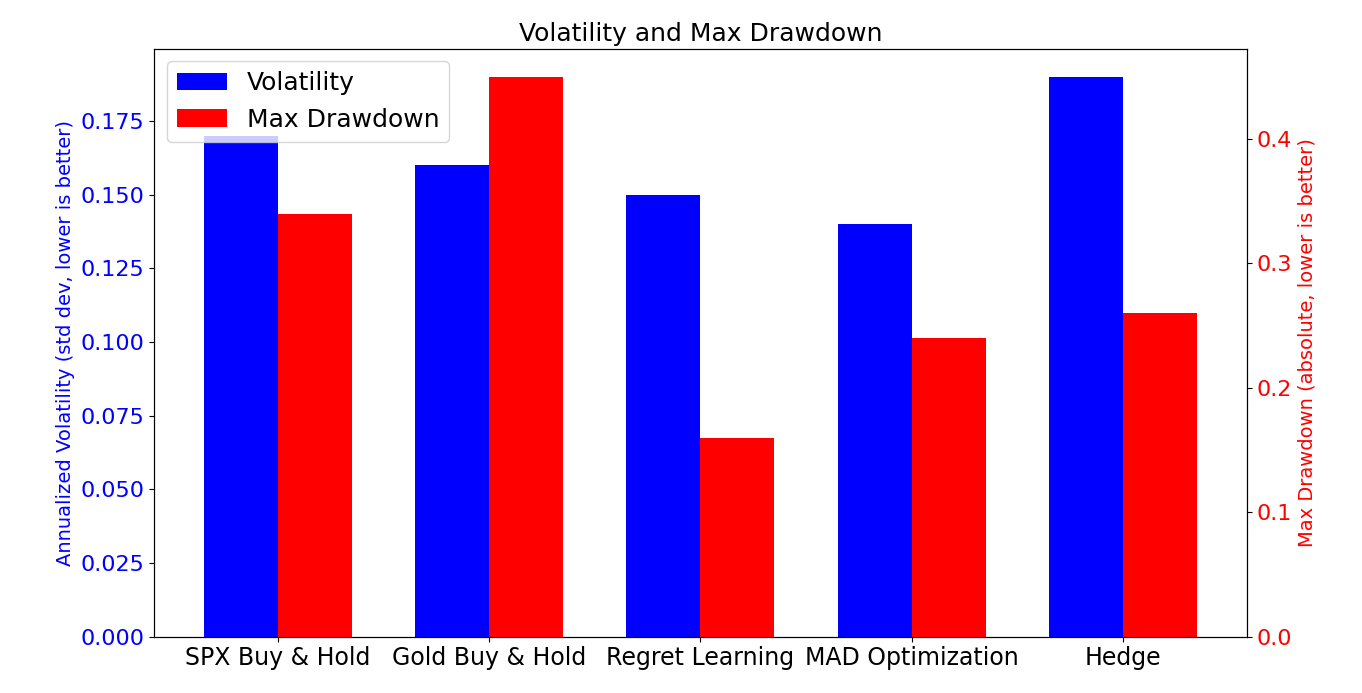

Оценка производительности предложенного фреймворка осуществляется как по показателю доходности, так и по показателям, учитывающим риск, среди которых особое внимание уделяется коэффициенту Кальмара. Этот коэффициент, в отличие от коэффициента Шарпа, фокусируется на минимизации максимальной просадки (drawdown) портфеля, что позволяет более точно оценить устойчивость инвестиционной стратегии к неблагоприятным рыночным условиям. Коэффициент Кальмара рассчитывается как отношение среднего годового дохода к максимальной просадке за рассматриваемый период, что делает его полезным инструментом для инвесторов, стремящихся к сохранению капитала и снижению волатильности портфеля. Высокое значение коэффициента Кальмара указывает на эффективное управление рисками и потенциальную способность стратегии генерировать стабильную доходность даже в периоды рыночных спадов.

В качестве основных элементов портфеля используются биржевые инвестиционные фонды (ETF), ориентированные на отдельные сектора экономики. Использование секторных ETF обеспечивает широкую диверсификацию активов, позволяя инвесторам получать доступ к различным отраслям без необходимости приобретения отдельных акций. Данный подход также обеспечивает высокую ликвидность портфеля, поскольку ETF торгуются на биржах и могут быть легко куплены или проданы в течение торгового дня, что снижает риски, связанные с недостаточной ликвидностью отдельных активов.

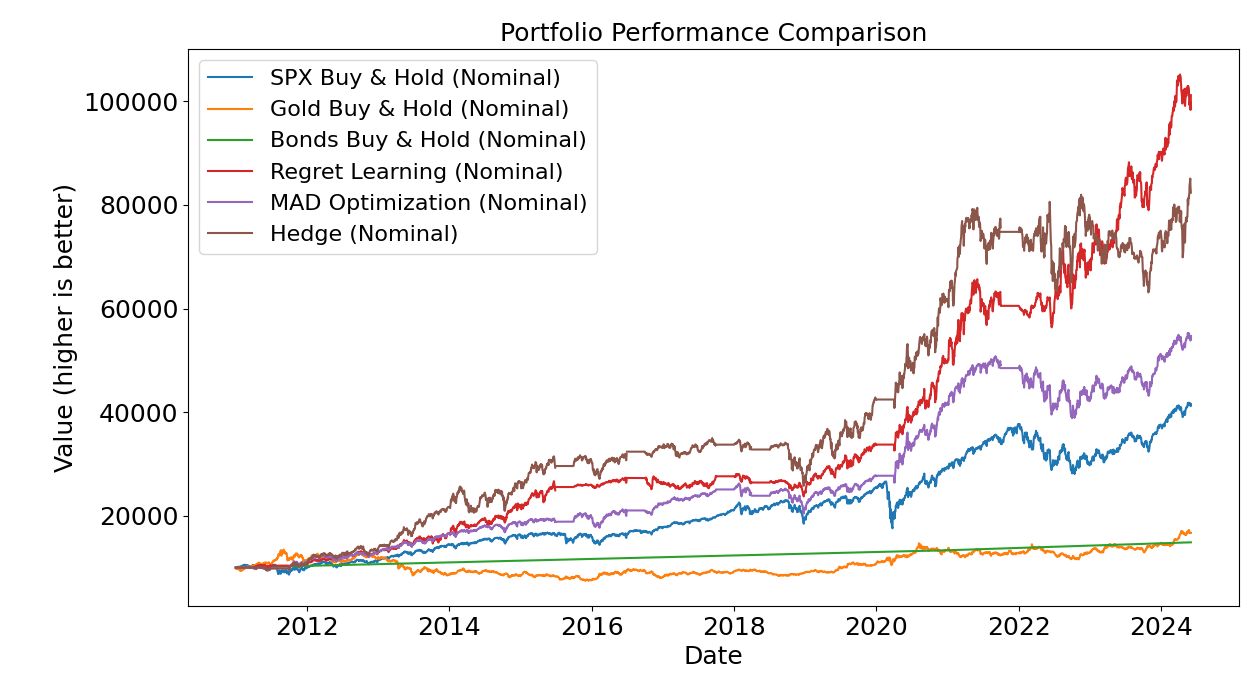

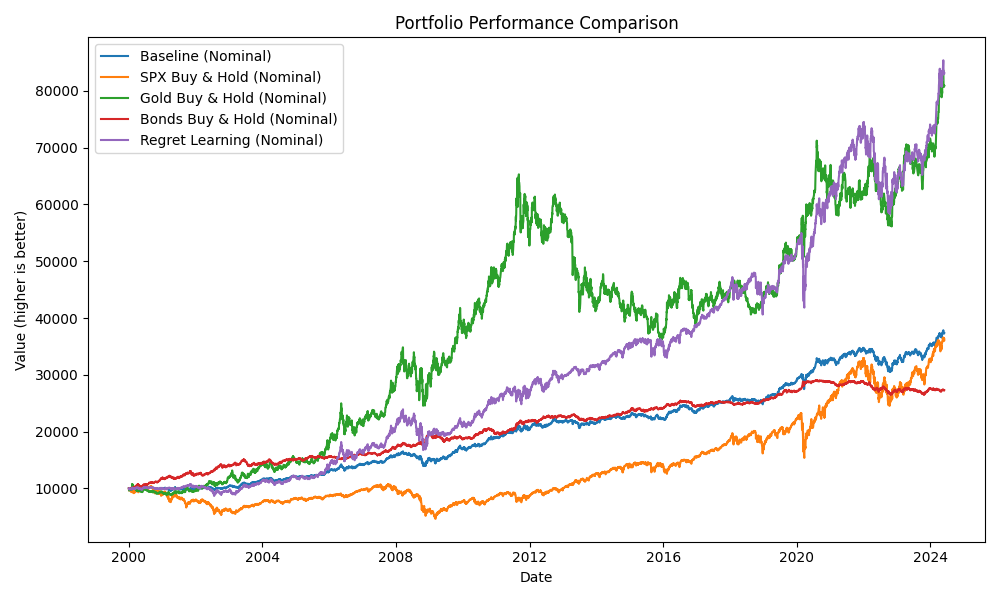

В ходе тестирования предложенной структуры на портфеле ‘COCKROACH’, имитирующем реальные рыночные условия, были получены результаты, демонстрирующие потенциал для повышения доходности с учетом риска по сравнению с традиционным бенчмарком — ETF SPY. За 25-летний период тестирования, структура показала кумулятивную доходность на 68.6% выше, чем у SPY, а коэффициент Шарпа увеличился на 119%. Это указывает на более эффективное соотношение доходности к риску, что подтверждает возможность улучшения финансовых показателей портфеля.

В ходе тестирования, предложенный фреймворк продемонстрировал максимальную просадку в 16% по сравнению с 34% у ETF SPY. При этом, значение коэффициента Кальмара (Calmar Ratio), отражающего доходность с учетом просадки, составило значение на 262% выше, чем у SPY. Данный показатель свидетельствует о значительно более эффективном управлении рисками и потенциально более высокой доходности, скорректированной на риск, по сравнению с традиционным бенчмарком.

За Пределами Оптимизации: К Адаптивному и Устойчивому Инвестированию

В основе предлагаемого подхода к инвестированию лежит концепция обучения без сожалений, представляющая собой теоретическую базу для минимизации потенциальных упущенных выгод по сравнению с наилучшим возможным статичным портфелем. Данный метод не стремится к максимальной прибыли в краткосрочной перспективе, а фокусируется на последовательном улучшении результатов в долгосрочном периоде, избегая значительных потерь относительно оптимальной стратегии, которая могла бы быть выбрана задним числом. Вместо погони за абсолютной доходностью, алгоритм нацелен на снижение “сожаления” инвестора о невыбранных альтернативах, обеспечивая стабильное и надежное развитие капитала даже в условиях высокой волатильности рынка. Использование данной парадигмы позволяет создать портфель, устойчивый к ошибкам и способный адаптироваться к меняющимся рыночным условиям, гарантируя долгосрочное превосходство над традиционными инвестиционными стратегиями.

В основе данной инвестиционной стратегии лежит минимизация сожаления о принятых решениях, что позволяет ей демонстрировать устойчивое превосходство над традиционными бенчмарками, особенно в периоды повышенной волатильности рынка. Вместо стремления к максимальной прибыли в каждый конкретный момент, система ориентирована на снижение потенциальных потерь и избежание упущенных возможностей, рассматривая все возможные сценарии развития событий. Такой подход позволяет ей адаптироваться к меняющимся рыночным условиям и сохранять стабильную доходность даже в неблагоприятных ситуациях, поскольку акцент делается не на предсказании будущего, а на эффективном реагировании на текущие изменения и минимизации негативных последствий, что обеспечивает долгосрочное превосходство над пассивными инвестиционными стратегиями.

Интеграция больших языковых моделей (LLM) и динамической кластеризации позволяет создавать инвестиционные портфели, способные адаптироваться к изменяющимся рыночным условиям и повышать свою устойчивость. Данный подход основан на использовании LLM для анализа огромных объемов данных, выявления закономерностей и прогнозирования будущих тенденций. Динамическая кластеризация, в свою очередь, позволяет группировать активы на основе их текущей корреляции и волатильности, что обеспечивает гибкую реструктуризацию портфеля в ответ на меняющуюся рыночную конъюнктуру. В результате формируется система, которая не просто реагирует на изменения, но и предвосхищает их, минимизируя риски и максимизируя потенциальную доходность, особенно в периоды повышенной волатильности.

Исследования показали, что использование больших языковых моделей (LLM) для хеджирования инвестиционных портфелей позволило значительно повысить эффективность инвестиций. В частности, применение LLM в качестве инструмента хеджирования привело к увеличению коэффициента Шарпа на 63% при ежеквартальной ребалансировке портфеля. Это демонстрирует существенное улучшение соотношения риска и доходности, что указывает на потенциал LLM для активного управления рисками и оптимизации инвестиционных стратегий. Полученные результаты подчеркивают, что динамическое хеджирование, основанное на анализе больших данных с помощью LLM, способно адаптироваться к изменяющимся рыночным условиям и обеспечивать стабильно высокую доходность.

Предлагаемый подход знаменует собой фундаментальный сдвиг в парадигме инвестирования, переходя от реактивных стратегий к проактивному, основанному на данных анализе. Вместо пассивного следования за рынком или оптимизации портфеля на основе исторических данных, данный метод позволяет строить и управлять инвестиционным портфелем, способным динамически адаптироваться к меняющимся условиям. Использование больших языковых моделей и алгоритмов динамической кластеризации позволяет выявлять скрытые закономерности и прогнозировать рыночные тенденции, что, в свою очередь, открывает возможности для более эффективного управления рисками и повышения доходности. Подобный переход к data-driven инвестированию имеет потенциал радикально изменить существующие подходы к формированию портфеля и управлению капиталом, предлагая инвесторам инструменты для более гибкого и устойчивого развития в условиях повышенной волатильности.

Исследование, представленное в данной работе, демонстрирует стремление к созданию алгоритмов, обладающих математической чистотой и доказуемостью. Подход, сочетающий в себе принципы no-regret обучения и анализ тональности с использованием больших языковых моделей, стремится к оптимальному распределению активов с минимизацией рисков. Этот процесс напоминает о важности строгого анализа перед оптимизацией, ведь без него даже самые передовые методы могут оказаться иллюзией эффективности. Как заметила Симона де Бовуар: «Нет ничего более сложного, чем быть женщиной». Эта фраза, хотя и не связана напрямую с финансами, отражает сложность любой системы и необходимость глубокого понимания её нюансов, прежде чем приступать к её изменению или оптимизации. В данном контексте, это означает, что эффективное управление портфелем требует не только применения передовых алгоритмов, но и тщательного анализа рыночных данных и понимания факторов, влияющих на их изменения.

Куда Далее?

Представленная работа, хоть и демонстрирует превосходство предложенного подхода к оптимизации портфеля, оставляет ряд вопросов нерешенными. Изящество алгоритма, основанного на принципах “не сожалей”, не должно заслонять факт его зависимости от качества лингвистического анализа. Ведь точность прогнозов, получаемых от больших языковых моделей, все еще далека от математической строгости. Иными словами, алгоритм, столь элегантный в своей логике, вынужден оперировать данными, лишенными абсолютной достоверности.

Будущие исследования должны быть сосредоточены на снижении этой зависимости. Поиск более устойчивых к шуму методов обработки естественного языка, возможно, с использованием формальных методов верификации, представляется необходимым. Кроме того, целесообразно рассмотреть возможность интеграции с другими источниками информации, выходящими за рамки лингвистического анализа, чтобы создать более полную картину рыночной ситуации. Простое наращивание объема данных, как это часто практикуется, не является решением; необходима фундаментальная чистота логики.

Наконец, представляется важным углубить теоретическое обоснование предложенного подхода. Доказательство сходимости алгоритма в условиях реальных рыночных колебаний, а не только в упрощенных моделях, станет истинным мерилом его эффективности. Иначе, останется лишь еще одна успешная демонстрация на тестовых данных, лишенная математической элегантности.

Оригинал статьи: https://arxiv.org/pdf/2601.17021.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Будущее биткоина к рублю: прогноз цен на криптовалюту BTC

- Стоит ли покупать фунты за йены сейчас или подождать?

- Будущее биткоина: прогноз цен на криптовалюту BTC

- XRP Hit Its Biggest Loss Spike Since 2022 – Is a Major Rebound Next?

- Золото прогноз

- Российский рынок акций: стагнация, риски и поиск точек роста в феврале (19.02.2026 22:32)

- Стоит ли покупать доллары за рубли сейчас или подождать?

- Яндекс бьет рекорды: дивиденды, прибыль и сигналы рынка ОФЗ (17.02.2026 09:32)

- Геополитические риски и банковская стабильность BRICS: новая модель

- Прогноз нефти

2026-01-27 08:44