Автор: Денис Аветисян

В статье представлена инновационная методика кластеризации активов, объединяющая матрично-тензорное разложение и панельные данные для повышения точности ценообразования.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Предлагается модель, использующая совместно данные о доходности и характеристиках активов для улучшения кластеризации и оценки факторных нагрузок.

Традиционные модели ценообразования активов часто сталкиваются с трудностями при работе с разреженными данными и высоким уровнем шума. В данной работе, посвященной ‘Panel Coupled Matrix-Tensor Clustering Model with Applications to Asset Pricing’, предложен новый подход, объединяющий матричную и тензорную кластеризацию для выявления скрытых групп активов. Предложенная модель одновременно анализирует данные о доходности и характеристиках активов, повышая точность кластеризации и оценку факторных нагрузок. Позволит ли данный подход создать более устойчивые и интерпретируемые модели ценообразования активов и улучшить инвестиционные стратегии?

Раскрытие Скрытой Структуры в Характеристиках Активов

Традиционные факторные модели, такие как пятифакторная модель Фама, хотя и широко используются в финансовом анализе, зачастую оказываются недостаточно эффективными для полного отражения сложных взаимосвязей между характеристиками активов. Эти модели, как правило, опираются на линейные корреляции и упрощенные предположения о независимости факторов, что может приводить к упущению важных нюансов и скрытых закономерностей. В реальности, влияние отдельных характеристик на доходность актива может меняться во времени и зависеть от комбинации других факторов, создавая нелинейные зависимости, которые трудно уловить с помощью стандартных подходов. В результате, традиционные модели могут давать неполную или искаженную картину рисков и возможностей, ограничивая эффективность инвестиционных стратегий.

Представление данных об активах в виде характеристического тензора позволяет выйти за рамки традиционных линейных корреляций и получить более полное понимание их взаимосвязей. Вместо анализа отдельных характеристик, как это делается в классических факторных моделях, тензорное представление учитывает сложные, многомерные взаимодействия между ними. Такой подход позволяет выявить скрытые паттерны и зависимости, которые остаются незамеченными при использовании стандартных методов. Например, \text{тензор}_{i,j,k} может отражать влияние характеристики j актива i на его подверженность риску k , учитывая не только прямую связь, но и взаимодействие с другими характеристиками. Это открывает новые возможности для построения более точных моделей ценообразования активов и управления портфелем, позволяя инвесторам лучше понимать и использовать сложные взаимосвязи на рынке.

Методология PanelTree представляет собой гибкую структуру для организации и интерпретации многомерных данных об активах, позволяющую выйти за рамки традиционных факторных моделей. В её основе лежит иерархическое представление характеристик активов, что облегчает выявление сложных взаимосвязей и скрытых паттернов. Однако эффективное применение PanelTree требует не только правильно собранных данных, но и специализированных аналитических инструментов, способных обрабатывать и визуализировать информацию в многомерном пространстве. Разработка и применение таких инструментов, включающих методы машинного обучения и статистического анализа, является ключевым фактором для извлечения максимальной пользы из этой методологии и повышения точности прогнозов на финансовых рынках.

Новый Подход: Тензорное Кластерирование и Факторизация

Модель TensorBlock обеспечивает статистическую основу для разложения характеристик активов на значимые компоненты ранга один. В рамках данной модели, каждый актив представляется в виде тензора, отражающего его многомерные характеристики. Разложение тензора на компоненты ранга один позволяет выделить общие факторы, влияющие на поведение группы активов. Каждый компонент ранга один состоит из вектора нагрузок (factor loadings) и вектора кластерных центров, описывающих вклад каждого фактора в характеристики активов. Этот подход позволяет эффективно снизить размерность данных, выявить скрытые зависимости и построить более устойчивые и интерпретируемые модели.

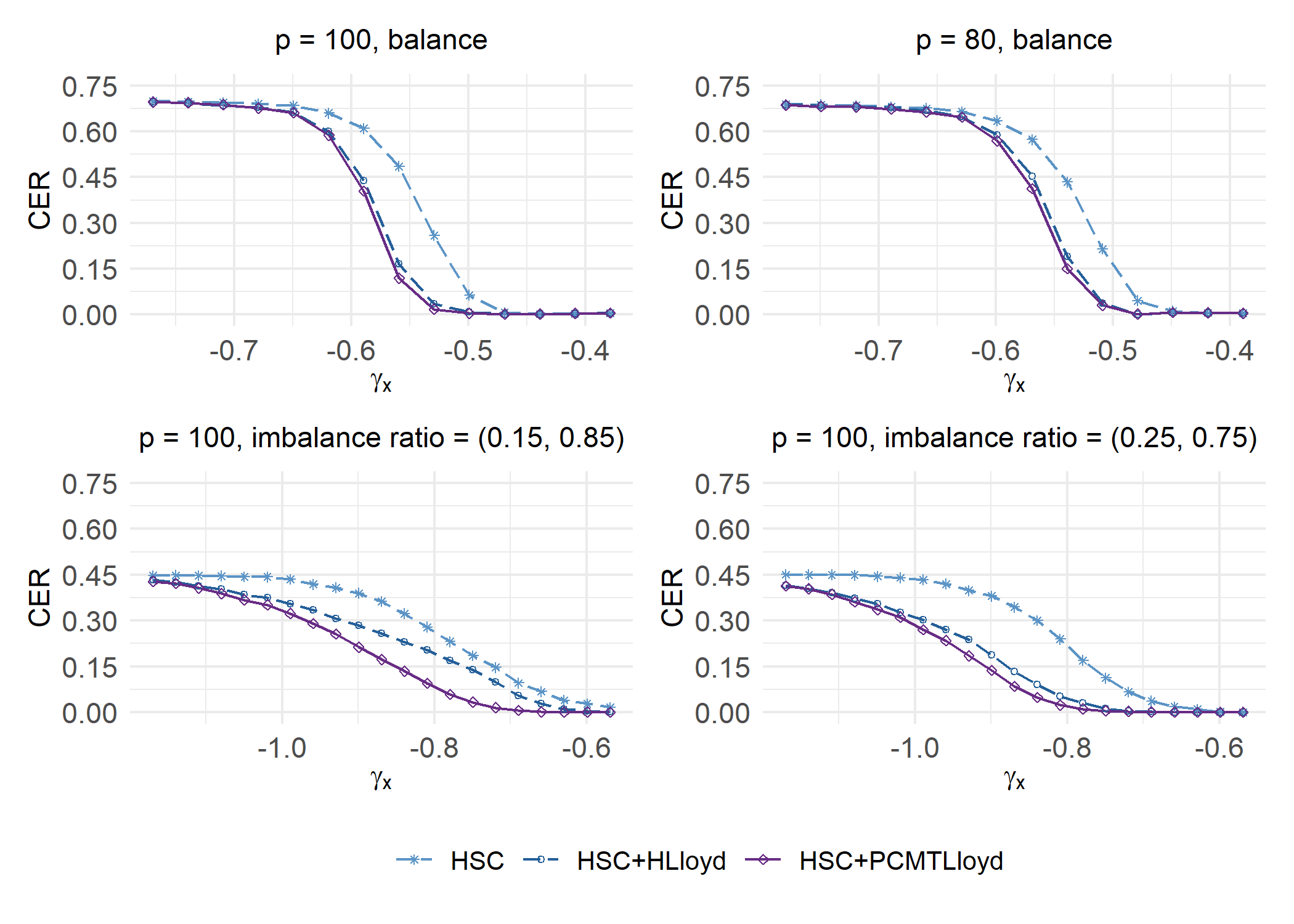

Алгоритм панельного сопряженного матрично-тензорного спектрального кластеризации (PMTSC) используется в качестве мощного этапа инициализации. PMTSC определяет начальные кластеры на основе оценки сходства внутри CharacteristicTensor — тензора, отражающего характеристики активов. Этот подход позволяет выявить группы активов со схожими признаками до проведения основной кластеризации, что повышает эффективность и стабильность последующих итераций алгоритма. Оценка сходства производится путем анализа структуры тензора, выявляя закономерности и корреляции между различными характеристиками активов, что позволяет сформировать предварительные кластеры, отражающие внутреннюю структуру данных.

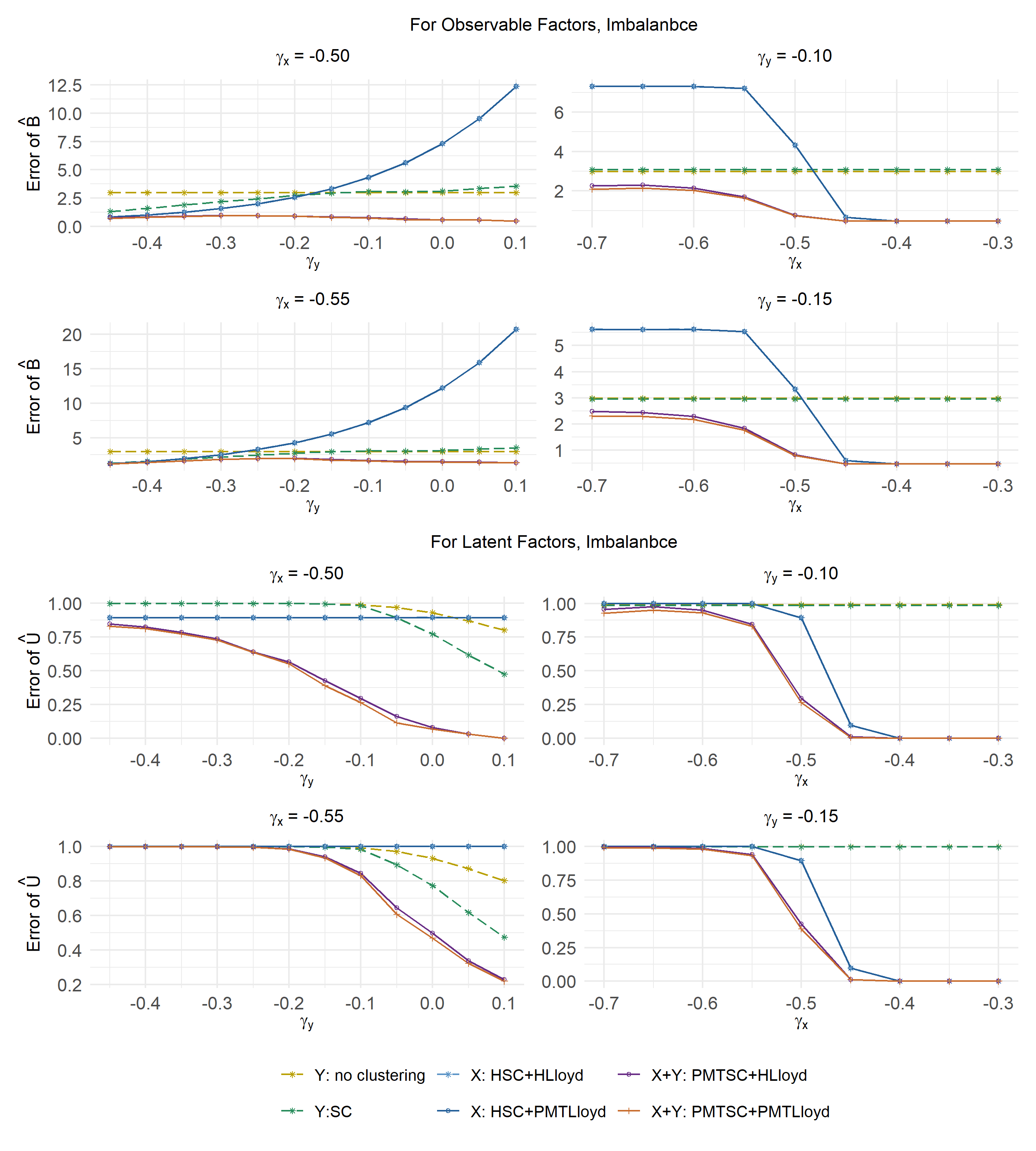

Алгоритм PMTLloyd, представляющий собой панельно-связанный матрично-тензорный алгоритм Ллойда, обеспечивает эффективную оценку как назначений кластерам, так и факторных нагрузок, используя возможности тензорной декомпозиции. В результате применения PMTLloyd, наблюдается увеличение показателя R-squared на вневыборочных данных до 2.9 процентных пунктов по сравнению с моделями, основанными исключительно на доходности активов. Алгоритм оптимизирует процесс кластеризации и оценки факторов одновременно, что позволяет достичь более высокой точности прогнозирования и улучшенного понимания структуры данных.

Уточнение Методологии: Итеративная Оптимизация и Валидация

Алгоритм PMTLloyd использует связанную итерацию высокого порядка с ортогонализацией (PCHOOI) для уточнения оценок основных тензоров и матриц загрузки. PCHOOI представляет собой итеративный процесс, который последовательно обновляет оценки тензоров и матриц, обеспечивая сходимость к оптимальному решению. Ортогонализация в рамках итерации гарантирует, что обновления происходят в ортогональном направлении, что способствует более быстрой сходимости и повышает точность получаемых оценок. Этот метод обеспечивает стабильность и надежность результатов, особенно в задачах, требующих высокой точности и масштабируемости.

Метод PMTLloyd основывается на существующих алгоритмах спектральной кластеризации (SpectralClustering) и высокопорядочных алгоритмах Ллойда (HLloyd), значительно улучшая их производительность за счет применения тензорных методов. В частности, использование тензорных операций позволяет более эффективно обрабатывать многомерные данные, представляющие взаимосвязи между активами и факторами, что приводит к более точным оценкам основных тензоров и матриц нагрузок. Это, в свою очередь, обеспечивает более надежную кластеризацию и улучшенное выявление скрытых факторов, влияющих на структуру данных.

Для оценки производительности модели используется метрика TotalR2, позволяющая количественно определить долю объясненной дисперсии, описываемую оцененными факторами. В ходе тестирования данный подход продемонстрировал улучшение на 5,8 процентных пункта по сравнению со стандартной сортировкой по соотношению балансовой стоимости к рыночной (Book-to-Market или BM) и на 10 процентных пунктов — по сравнению с сортировкой по рыночной капитализации (Market Equity или ME). Использование TotalR2 обеспечивает более точную оценку объясняющей способности модели по сравнению с традиционными методами.

Динамическая Эффективность и Более Широкие Последствия

Анализ с использованием скользящего окна позволяет провести надежную оценку эффективности модели на протяжении времени, учитывая изменения рыночной конъюнктуры. Вместо статической оценки, основанной на фиксированном периоде, данный подход последовательно пересчитывает показатели производительности, «скользя» по временному ряду данных. Это особенно важно в финансовых рынках, где взаимосвязи между активами и факторы, влияющие на их стоимость, могут быстро меняться. Такой метод позволяет выявить, насколько стабильно модель сохраняет свою предсказательную силу в различных рыночных условиях, а также оперативно реагировать на изменение динамики и адаптировать стратегию управления рисками. Оценка с помощью скользящего окна предоставляет более реалистичную картину эффективности модели, чем традиционные подходы, и способствует повышению доверия к ее результатам в долгосрочной перспективе.

Исследование демонстрирует, что разработанная модель обладает устойчивой объясняющей силой, подтвержденной показателем TotalR2, что открывает возможности для совершенствования стратегий построения инвестиционных портфелей и управления рисками. В частности, применение данной модели позволило добиться прироста показателя R-squared на 2,9 процентных пункта по сравнению с традиционными бивариатными сортировками 5×5. Такое улучшение свидетельствует о способности модели более точно отражать сложные взаимосвязи между характеристиками активов, что, в свою очередь, способствует формированию более эффективных и надежных инвестиционных решений. Повышенная объясняющая сила позволяет более адекватно оценивать риски и потенциальную доходность, обеспечивая инвесторам более обоснованные и перспективные стратегии.

Тензорный подход к моделированию, в отличие от традиционных факторных моделей, позволяет учитывать сложные взаимосвязи между характеристиками активов, которые ранее оставались незамеченными. Вместо анализа влияния отдельных факторов, данный метод рассматривает активы как многомерные объекты, где характеристики взаимодействуют друг с другом нелинейным образом. Это приводит к более точному описанию динамики активов и позволяет выявлять скрытые зависимости, которые оказывают существенное влияние на доходность и риск. Благодаря этому, тензорные модели способны генерировать более надежные прогнозы и предоставляют инвесторам более полное представление о структуре рыночных данных, что открывает новые возможности для оптимизации портфелей и управления рисками.

Представленное исследование демонстрирует стремление к математической чистоте в моделировании финансовых данных. Авторы предлагают метод, основанный на совместном анализе матриц и тензоров, что позволяет добиться более точной кластеризации активов и оценки факторных нагрузок. Этот подход, подобно строгой логике математической задачи, требует доказательства корректности, а не просто успешного прохождения тестовых примеров. Как однажды заметил Бертран Рассел: «Всякое знание есть, в сущности, политическое действие». В данном контексте, стремление к точности и надежности моделирования, представленное в статье, является прямым действием, направленным на повышение эффективности принятия финансовых решений и, следовательно, имеющим практическую значимость.

Что дальше?

Представленная методология, несомненно, представляет собой шаг вперед в анализе панельных данных и построении факторных моделей. Однако, истинная элегантность математического решения проявляется не в его сложности, а в его способности к обобщению. Необходимо признать, что предложенный подход, хоть и демонстрирует улучшенные результаты в ценообразовании активов, все же опирается на предположение о стационарности структуры данных. Вопрос о робастности модели к изменениям в экономических режимах остается открытым, и требует дальнейших исследований.

Критически важным представляется вопрос воспроизводимости результатов. В мире, где алгоритмы становятся все более сложными, а данные — все более объемными, обеспечение детерминированного поведения модели становится необходимостью. Если результат нельзя воспроизвести, он недостоверен, и все усилия по его получению теряют смысл. Следующим этапом представляется разработка формальных гарантий сходимости и устойчивости предложенного алгоритма, а также анализ его вычислительной сложности.

В конечном итоге, успех данной модели, как и любого другого математического инструмента, будет определяться не только его теоретической красотой, но и его способностью решать реальные проблемы. Необходимо исследовать возможность применения данной методологии в других областях, где требуется анализ панельных данных, и оценить ее эффективность по сравнению с существующими подходами. Истинная ценность математики заключается в ее универсальности, а не в ее узкой специализации.

Оригинал статьи: https://arxiv.org/pdf/2512.23567.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- АЛРОСА акции прогноз. Цена ALRS

- Группа Аренадата акции прогноз. Цена DATA

- Макро-разворот: Золото, AI-финансы и мем-активы – что ждет инвесторов? (06.04.2026 01:45)

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- XLP против VDC: Более низкие комиссии или более широкое покрытие?

- Будущее CRV: прогноз цен на криптовалюту CRV

- Разделение акций: История одного триумфа и ожидания другого

2025-12-31 03:26