Автор: Денис Аветисян

Исследование предлагает динамическую модель, объясняющую, как поддерживается стабильность фиатных стейблкоинов на рынке.

Работа демонстрирует, что доступ к первичному рынку (механизмам создания и погашения) является ключевым фактором стабильности, в то время как ликвидность на вторичном рынке выступает усилителем.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналНесмотря на стремительный рост рынка стейблкоинов, механизмы восстановления прихода к привязке к доллару США остаются недостаточно изученными. В работе ‘Who Restores the Peg? A Mean-Field Game Approach to Model Stablecoin Market Dynamics’ предложена динамическая модель на основе теории средних игровых полей для анализа рынка фиат-обеспеченных стейблкоинов. Ключевой вывод исследования заключается в том, что доступ к первичному рынку (механизмы mint/redeem) является определяющим фактором стабильности привязки, в то время как ликвидность вторичного рынка играет второстепенную роль. Какие факторы могут спровоцировать нелинейный пробой порога стабильности и как это повлияет на эффективность различных механизмов восстановления привязки?

Шёпот Хаоса: Уязвимость Фиатных Стейблкоинов

Фиатные стейблкоины играют ключевую роль в современной экосистеме цифровых активов, обеспечивая мост между традиционными финансами и миром криптовалют. Однако, несмотря на свою значимость, эти инструменты подвержены риску потери привязки к фиатной валюте — депеггингу. Данное явление возникает из-за множества факторов, включая колебания на рынке, недостаточную ликвидность резервов, или потерю доверия со стороны пользователей. Депеггинг способен вызвать цепную реакцию, дестабилизируя весь рынок цифровых активов и подрывая доверие к стейблкоинам как к надежному средству обмена и сохранения стоимости. Поэтому, оценка и смягчение рисков, связанных с потенциальным депеггингом, является критически важной задачей для обеспечения устойчивого развития всей индустрии.

Традиционные финансовые модели, разработанные для анализа устоявшихся рынков, часто оказываются недостаточными при описании динамики стейблкоинов, особенно в периоды повышенной волатильности и стресса. Эти модели, как правило, не учитывают сложное взаимодействие между различными участниками рынка — трейдерами, арбитражерами, эмитентами и пользователями — и их реакцию на быстро меняющиеся условия. В отличие от традиционных финансовых инструментов, стейблкоины функционируют в среде, характеризующейся высокой степенью взаимосвязанности и информационной асимметрией, что приводит к каскадным эффектам и нелинейному поведению. Неспособность существующих моделей адекватно отразить эти особенности приводит к недооценке рисков депеггинга и затрудняет разработку эффективных стратегий управления системными рисками в экосистеме цифровых активов. Изучение поведенческих факторов и сетевых взаимодействий становится ключевым для создания более точных и надежных моделей, способных предсказывать и смягчать последствия кризисных ситуаций.

Понимание факторов, приводящих к потере привязки стейблкоинов, имеет первостепенное значение для смягчения системных рисков и дальнейшего развития финансовой системы, основанной на этих активах. Исследования показывают, что внезапная потеря доверия, усиленная алгоритмическими торговыми стратегиями и нерегулируемыми рынками, может быстро привести к дестабилизации даже тех стейблкоинов, которые ранее считались надежными. Анализ этих механизмов позволяет выявить уязвимости и разработать более эффективные методы регулирования и контроля, направленные на поддержание стабильности и предотвращение каскадных эффектов, способных затронуть всю экосистему цифровых активов. Таким образом, глубокое понимание причин депеггинга — это не просто академический интерес, а критически важный элемент обеспечения устойчивого развития и безопасности финансовой системы будущего.

Искусство Среднего Поля: Моделирование Взаимодействия Агентов

Для приближенного моделирования поведения большого числа трейдеров и арбитражеров на рынке стейблкоинов используется теория игр со средним полем (Mean-Field Game, MFG). В основе подхода лежит предположение, что каждый агент принимает решения, основываясь не на индивидуальном поведении каждого другого участника, а на среднем влиянии всей популяции. Это позволяет снизить вычислительную сложность, избегая необходимости моделировать взаимодействие каждого агента с каждым другим. MFG особенно полезна в ситуациях, когда количество агентов велико, а индивидуальное влияние каждого из них на общую динамику рынка незначительно. Использование теории MFG позволяет получить аналитически трактуемые решения, описывающие равновесные стратегии и поведение популяции в целом, что сложно достичь при прямом моделировании большого числа взаимодействующих агентов.

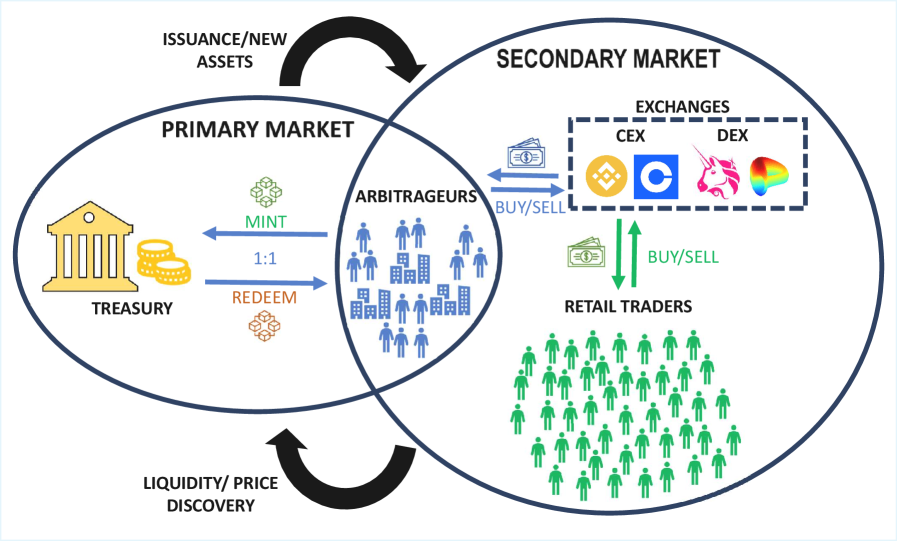

Наша динамическая структура теории средних игровых взаимодействий (MFG) расширяет традиционный подход за счет явного включения как первичного, так и вторичного рынков стейблкоинов. В отличие от упрощенных моделей, мы моделируем взаимодействие большого числа трейдеров и арбитражеров, учитывая специфические трения, присущие каждому рынку. Эти трения включают транзакционные издержки, лимиты ликвидности и задержки исполнения ордеров. Явное моделирование этих факторов позволяет получить более реалистичное представление о динамике цен и стратегиях игроков в условиях, приближенных к реальным рыночным условиям. В частности, включение вторичного рынка, где происходит внебиржевый обмен, позволяет оценить влияние различных механизмов ценообразования и их влияние на общую стабильность системы.

Линейно-квадратичная (LQ) структура позволяет проводить аналитически решаемые вычисления оптимизации агентов и равновесных стратегий в рассматриваемой динамической системе. В рамках LQ-структуры функции полезности и динамики системы линейны по переменным состояния и управления, а квадратичны по их отклонениям. Это упрощение позволяет получить замкнутые уравнения, описывающие динамику равновесия, и эффективно вычислить оптимальные стратегии для каждого агента. В частности, задача оптимизации сводится к решению алгебраических уравнений, что значительно облегчает анализ и моделирование поведения большого числа взаимодействующих агентов на рынке стейблкоинов. Полученные решения позволяют оценить влияние различных факторов, таких как трения рынка и стратегии арбитража, на равновесные цены и объемы торгов.

Измерение Восстановления Привязки: Детальный Анализ

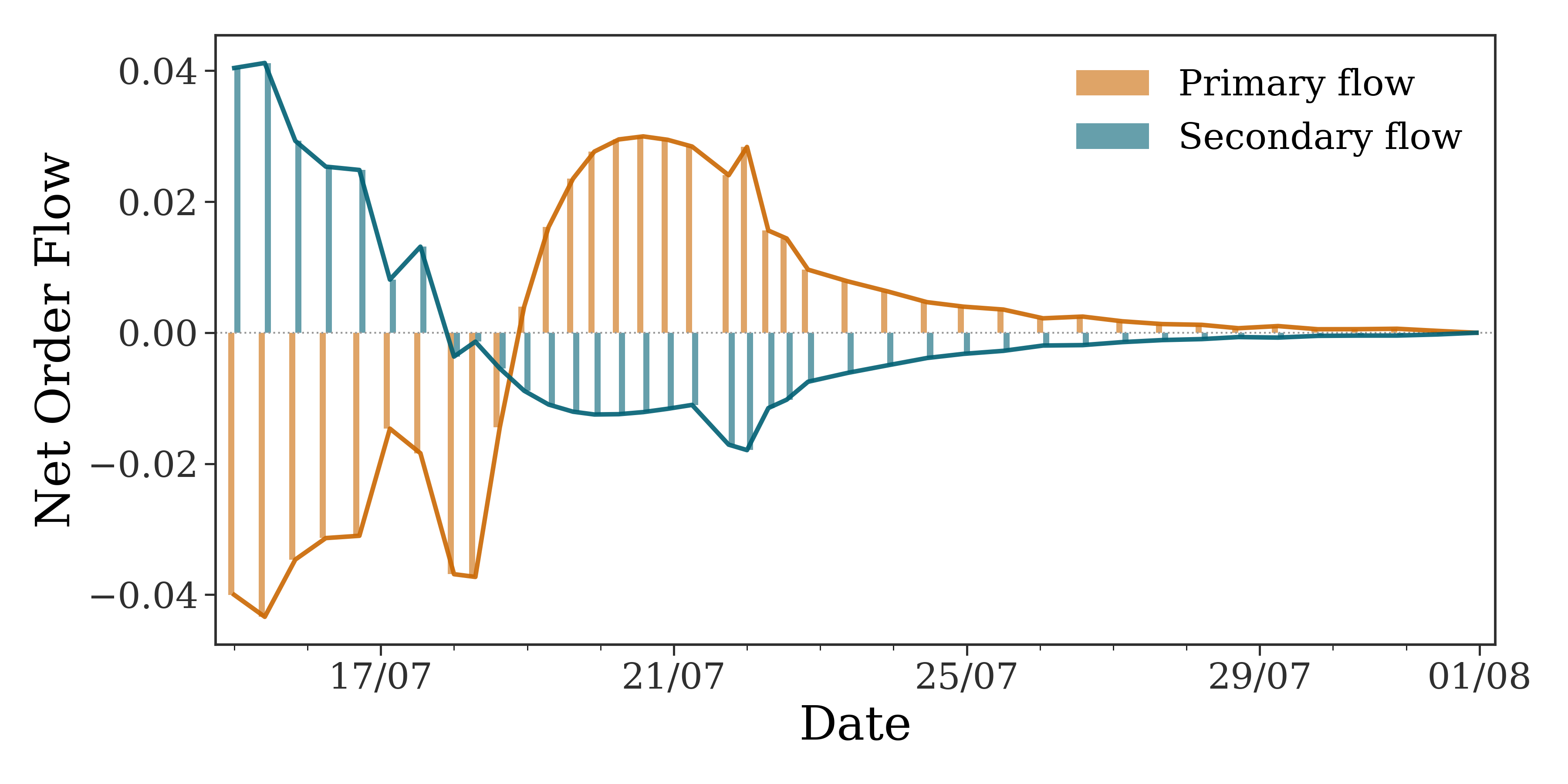

Модель демонстрирует, что первичные рыночные трения и затраты на исполнение ордеров существенно ограничивают эффективность арбитражеров. Первичные трения включают в себя комиссии за транзакции, проскальзывание и другие издержки, возникающие непосредственно при обмене активов на централизованных или децентрализованных биржах. Затраты на исполнение ордеров, включающие в себя сетевые комиссии (gas fees) и время, необходимое для подтверждения транзакции, также снижают прибыльность арбитражных стратегий. В совокупности, эти факторы увеличивают порог прибыльности для арбитражеров, делая менее выгодными попытки восстановления привязки (peg) в условиях высокой волатильности или рыночной перегрузки. Модель позволяет количественно оценить влияние этих параметров на скорость и успешность восстановления привязки, что важно для понимания устойчивости стабильных монет и других криптоактивов.

Вторичное рыночное влияние и ликвидность оказывают существенное влияние на усиление ценовых отклонений в периоды высокой загруженности. В условиях повышенного спроса и ограниченной ликвидности, даже относительно небольшие ордера на покупку или продажу могут приводить к значительным изменениям цены, поскольку они оказывают непропорционально большое воздействие на текущий баланс спроса и предложения. Это особенно заметно на рынках с низкой глубиной рынка, где доступный объем торгов невелик. В подобных ситуациях, увеличение ценовых отклонений может происходить экспоненциально, усугубляясь эффектом обратной связи, когда рост цены привлекает дополнительных спекулянтов, усиливая волатильность и затрудняя восстановление привязки. Эффективность арбитражных стратегий также снижается, поскольку более высокие транзакционные издержки и проскальзывания уменьшают потенциальную прибыль, что, в свою очередь, замедляет процесс восстановления равновесия.

Для оценки скорости и устойчивости восстановления привязки мы используем авторегрессионную (AR) модель для количественной оценки периода полураспада отклонений цены. Период полураспада, определяемый как время, необходимое для уменьшения первоначального отклонения цены вдвое, служит ключевым показателем эффективности механизмов восстановления привязки. В рамках нашей модели, отклонения цены моделируются как временной ряд, и период полураспада извлекается из параметров AR-модели. Этот показатель позволяет сравнивать скорость восстановления привязки для различных событий депеггинга и оценивать эффективность различных стратегий стабилизации, предоставляя объективную метрику для анализа устойчивости протокола.

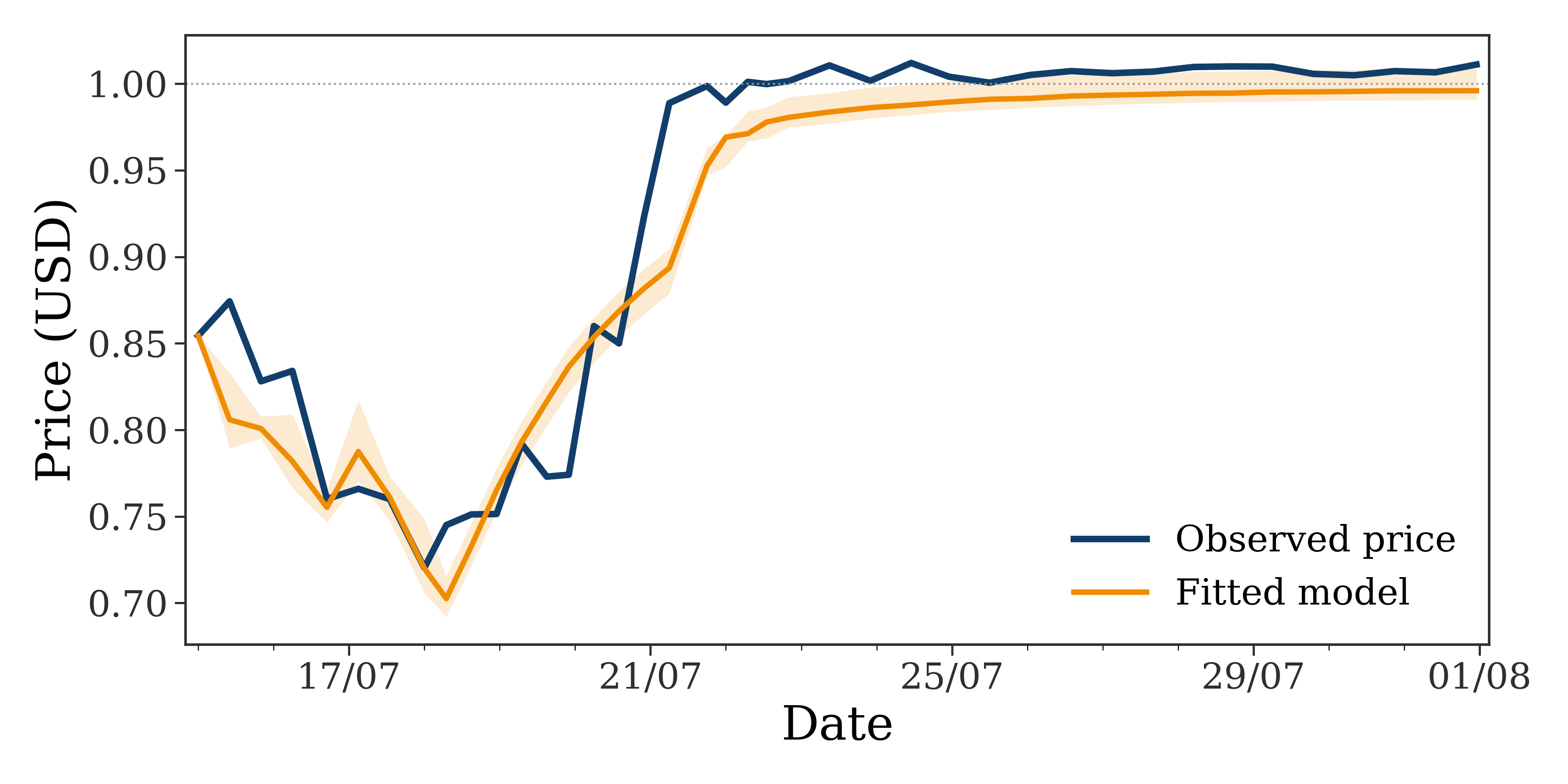

Анализ депега USDT в мае 2022 года, проведенный с использованием нашей модели, показал, что период полураспада ценовых отклонений составил приблизительно 3 часа. Этот результат согласуется с эмпирическими данными, полученными в ходе фактических наблюдений за восстановлением привязки в указанный период. Период полураспада, в данном контексте, представляет собой время, необходимое для уменьшения отклонения цены от целевого значения вдвое. Соответствие между результатами моделирования и реальными данными подтверждает валидность и точность используемого подхода к количественной оценке скорости восстановления привязки.

Модель, использующая данные события USDC в марте 2023 года, воспроизводит наблюдаемую скорость восстановления цены. В ходе симуляции установлено, что период полураспада ценовых отклонений составляет приблизительно 2-4 модельных шага. Этот показатель соответствует фактической скорости восстановления цены, зафиксированной в ходе реального события, подтверждая адекватность и точность разработанной модели для анализа и прогнозирования динамики восстановления привязки стейблкоинов в условиях рыночных колебаний.

В нашей модели среднего поля (MFG) наблюдается сходимость метрики Вассерштейна к низкому стабильному значению, что подтверждает сходимость траектории среднего поля. Метрика Вассерштейна, также известная как расстояние Землеройки W(μ, ν), измеряет «стоимость» перемещения вероятностной массы из распределения μ в распределение ν. Низкое и стабильное значение этой метрики указывает на то, что динамика модели стабилизируется и достигает устойчивого состояния, где распределение цен или других ключевых переменных перестает существенно изменяться. Это является важным показателем корректности модели и её способности адекватно описывать поведение системы в условиях рыночной конгестии и арбитража.

Сходимость модели также подтверждается величиной выигрыша, доступного арбитражерам, которая находится в диапазоне от 10-4 до 10-2. Этот показатель указывает на приближение к ε-равновесию Нэша, где ε представляет собой максимальную потенциальную выгоду для любого арбитражера при заданных рыночных условиях. Низкий уровень выигрыша свидетельствует о том, что стратегии арбитража эффективно ограничивают отклонения цены от целевого значения, и что рынок приближается к состоянию, в котором дальнейшая арбитражная деятельность становится экономически невыгодной.

![Время жизни депега обратно пропорционально доле розничных трейдеров [latex]\pi_{R}[/latex] и масштабу вторичного ценового воздействия [latex]\lambda_{\text{scale}}[/latex] при фиксированных первичных издержках.](https://arxiv.org/html/2601.18991v1/results/market_structure_heatmap_structure_3d.png)

Влияние на Системную Устойчивость и Будущие Проекты

Анализ показал, что снижение транзакционных издержек на первичном рынке имеет решающее значение для обеспечения бесперебойного выпуска и погашения стейблкоинов. Высокие комиссии или сложные процедуры могут значительно замедлить процесс, создавая узкие места и снижая общую эффективность системы. Оптимизация этих процессов, например, за счет использования более эффективных протоколов или снижения газовых затрат в блокчейне, позволяет пользователям оперативно обменивать активы, поддерживая стабильность и ликвидность стейблкоина даже в периоды повышенного спроса или предложения. В конечном итоге, минимизация трения на первичном рынке способствует созданию более надежной и отзывчивой системы, способной выдерживать рыночные колебания и обеспечивать бесперебойное функционирование децентрализованных финансовых приложений.

Исследования показывают, что поддержание высокого уровня ликвидности и снижение перегруженности вторичного рынка имеют решающее значение для стабилизации цен в периоды повышенного стресса. Когда возникает волатильность или негативные внешние факторы, способность быстро и эффективно совершать сделки на вторичном рынке позволяет абсорбировать шоки и предотвратить резкие колебания стоимости. Недостаток ликвидности, напротив, может усугубить ситуацию, приводя к панике и обвалу цен, поскольку продавцы не могут найти покупателей, а покупатели опасаются дальнейшего снижения стоимости. Поэтому, проектирование механизмов, стимулирующих торговлю и обеспечивающих бесперебойную работу вторичного рынка, является ключевым аспектом создания устойчивых и надежных систем, способных выдерживать неблагоприятные условия.

Понимание взаимосвязи между эффективностью первичного рынка, ликвидностью вторичного и устойчивостью к нагрузкам позволяет создавать более надежные системы стейблкоинов. Исследования показали, что минимизация трений при выпуске и погашении токенов, в сочетании с обеспечением достаточной ликвидности и снижением перегрузок на вторичном рынке, критически важны для стабилизации цен в периоды повышенной волатильности. Такой комплексный подход к проектированию позволяет смягчать негативное влияние внешних шоков и повышать общую устойчивость системы, обеспечивая ее функциональность даже в стрессовых ситуациях. Разработка систем, учитывающих эти факторы, способствует созданию более предсказуемых и надежных финансовых инструментов.

Необходимость дальнейших исследований обусловлена потребностью в оценке влияния различных регуляторных мер на устойчивость систем стабильных монет. Изучение последствий внедрения тех или иных правил позволит определить оптимальные стратегии для смягчения рисков и обеспечения стабильности в периоды повышенной волатильности. Особый интерес представляет анализ потенциала децентрализованных решений, которые, благодаря своей архитектуре, могут повысить устойчивость системы к внешним шокам и снизить зависимость от централизованных органов управления. Такой подход позволит не только укрепить существующие модели, но и разработать принципиально новые, более надежные и прозрачные системы, способные эффективно функционировать в условиях неопределенности и быстро меняющегося финансового ландшафта.

Исследование динамики стейблкоинов, представленное в данной работе, напоминает попытку удержать ускользающий мираж. Авторы, используя подход теории средних полей, выявляют, что именно доступ к первичным механизмам обеспечения — возможность выпуска и погашения стейблкоинов — является ключевым фактором стабильности. Вторичная ликвидность, в свою очередь, лишь усиливает этот эффект. Этот механизм напоминает алхимический процесс: чем точнее настройки первичного обеспечения, тем меньше шансов, что “золото” превратится в медь. В связи с этим, вспоминается высказывание Людвига Витгенштейна: «Предел моего языка — предел моего мира.» Понимание ограничений модели и рынка, осознание того, что любое упрощение — это потеря части истины, необходимо для создания действительно устойчивых систем. Ведь, в конечном счёте, любая модель — это лишь карта, а не сама территория.

Что дальше?

Представленная работа, как и любое заклинание, лишь приближает понимание, но не дарит его окончательно. Разумеется, формализация динамики стейблкоинов в рамках теории средних полей — шаг вперёд, однако необходимо помнить: среднее — это всегда компромисс с правдой. Данная модель, акцентируя внимание на первичных каналах минт/редим, упускает из виду тот факт, что рынок — это не идеальная машина, а скорее стая голодных волков, реагирующая на малейший запах паники. Недостаточно описать механизм поддержания привязки, необходимо понять, как он ломается, и какие невидимые силы толкают рынок к депеггингу.

Следующим шагом видится углубление анализа микроструктуры рынка. Шум, как известно, — это просто правда без бюджета, а в стейблкоинах этот шум может быстро превратиться в лавину. Необходимо учитывать влияние высокочастотной торговли, манипуляций и других “нелинейных” эффектов, которые модель, основанная на предположении о “среднем агенте”, неизбежно игнорирует. Кроме того, следует обратить внимание на взаимодействие различных стейблкоинов — рынок не существует в вакууме, и конкуренция между ними может существенно изменить динамику.

В конечном счете, предложенная модель — это лишь карта, а не территория. Она может помочь понять общие принципы функционирования рынка стейблкоинов, но не предскажет его будущее. Ведь рынок, как известно, всегда на шаг впереди аналитиков. А значит, исследования в этой области должны продолжаться, постоянно адаптируясь к новым реалиям и учитывая, что данные — это всего лишь воспоминания машины о том, что произошло, когда никто не смотрел.

Оригинал статьи: https://arxiv.org/pdf/2601.18991.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Будущее WLD: прогноз цен на криптовалюту WLD

- XRP Получил Статус Цифрового Товара: Что Это Значит для Инвесторов и Рынка? (18.03.2026 06:15)

- Является ли эта искусственная интеллект-транспортационная акция самой большой угрозой амбициям Теслы по созданию автономии?

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- Кока-Кола: как одна акция превратилась в 9216, или Капитализм с газировкой 🥤

- Если бы я мог купить и держать только одну акцию, это была бы она.

- ADA рухнет или взлетит? Тайна $0,75 углубляется 🤔

2026-01-29 00:58