Акции PayPal (PYPL), захваченные в объятия финансовых технологий, потеряли 9% своего значения 29 июля после раскрытия результатов второго квартала. Похоже на истерику по типу «все пропало», в то время как в действительности это явная переплата страха.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналИнвесторы помчались к выходу в ярости после чтения о свободных денежных потоках компании. Во втором квартале свободный денежный поток упал на поразительные 49% по сравнению с годом ранее, составив всего 692 миллиона долларов. Занимательная цифра, но мало утешает.

На самом деле, PayPal рассчитывал на 6 — 7 миллиардов долларов свободного денежного потока к 2025 году. После невеселых результатов второго квартала их ожидания, к счастью, остались прежними. Упавшие на 49% свободные денежные потоки являются лишь вопросом временного замедления, а не звоночком о глобальной катастрофе. Следовательно, падение в 9% является лишь верхушкой эмоционального айсберга.

Но стоит ли воспринимать снижение акций PayPal как шанс на приобретение? Эта мысль требует более глубокой рассылки.

Что же хорошо у PayPal

На данный момент PayPal — это компания с низким уровнем роста, демонстрировавшая лишь 5% роста выручки во втором квартале. Активные аккаунты увеличились на жалкие 2%. Тем не менее, что-то в сфере прибыльности их заставило поднять брови.

После того, как в 2023 году на посту исполнительного директора оказался Алекс Крисс, он, казалось, умудрился заметить, что компания не так уж плохо чувствует себя при определении маржи транзакций. Чтобы завоевать крупные счета, они несколько уменьшили цены, особенно когда дело касалось неприметных, но радостных безбрендовых платежей.

С момента прихода Крисса, PayPal пересмотрел несколько своих ведущих контрактов, и теперь за каждую транзакцию они получают больше. Во втором квартале деньги, полученные за транзакции, увеличились на 7%, что заметно опередило 5% роста выручки.

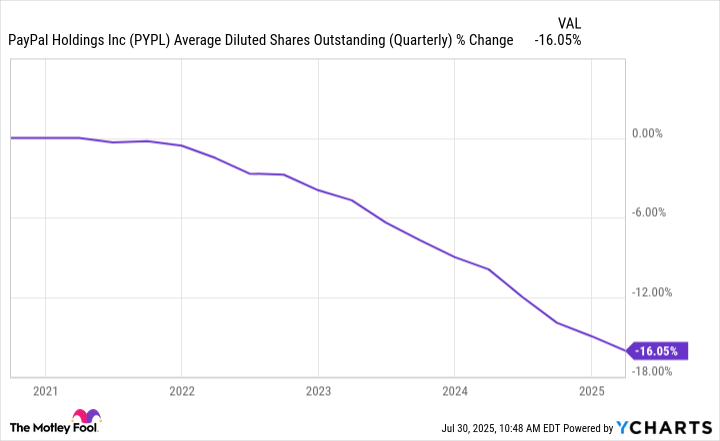

С точки зрения чистой прибыли, счастье PayPal только растет. Руководство активно выкупает акции на свои прибыли, уменьшая количество акций в обращении и таким образом увеличивая прибыль на акцию (EPS). По итогам второго квартала, EPS вырос на 20% по сравнению с прошлым годом – то, что акционеры любят как клематис в солнечных садах.

С начала 2022 года количество акций PayPal постоянно снижается, как видно на приведенном ниже графике.

Есть некоторые флажки предостережения

Как уже упоминалось, акции PayPal снизились на 9% после публикации отчетов. Они также упали на 23% по сравнению с максимумами за 52 недели на момент написания этого текста. Инвесторам стоит задуматься, является ли эта корректировка шансом на покупку. Возможно, и есть соблазн так думать, особенно после того, что было сказано выше.

Но стоит учесть и другие факторы. Прежде всего, рост пользователей PayPal, похоже, застыл в бездне. Правда, активные аккаунты увеличились на 2% во втором квартале, однако более тревожным является 4%-ное снижение транзакций на активный аккаунт за последний год. Эта стремительность начала нарастать еще в первом квартале, когда транзакции упали на 1% (после долгого периода роста), но, кажется, ситуация накапливает обороты.

По мере застоя роста аккаунтов и снижения транзакций, PayPal не так уж и привлекателен для инвесторов, когда дело доходит до роста доходов. Именно поэтому это и есть предостережение — акции, которые превосходят S&P 500, обычно характеризуются выше среднего роста выручки.

Какой вердикт?

Хотя недавний рост PayPal оставляет желать лучшего, не стоит забывать, что впереди может быть светлое время.

Во-первых, PayPal владеет Venmo, который составляет 18% общего объема платежей компании — основательная доля. Рост Venmo ускорился в последние кварталы. Во втором квартале 2024 года объем Venmo увеличился лишь на 8%, однако во втором квартале он составил уже 12%. Этот импульс дарит надежду.

К тому же, PayPal только что анонсировала PayPal World, партнерство, которое позволит стать частью главных цифровых кошельков по всему миру. Среди первых участников находятся MercadoLibre из Латинской Америки и Tencent из Китая. Это сотрудничество может увеличить популярность PayPal, хотя инвесторам не известны результаты до его официального запуска этой осенью.

На мой взгляд, акцию PayPal стоит приобретать, но с оговоркой. Ограничение заключается в том, что не думаю, что текущий рост компании сможет поднять акции над уровнем S&P 500 в течение следующих пяти лет. Акционерам нужны плоды роста, чтобы проявились их надежды.

Тем не менее, акции PayPal представляют собой низкий риск. Их масштабы огромны, компания генерирует значительные свободные денежные потоки и повышает ценность для акционеров через выкуп акций. Даже если рост продолжает оставаться медленным, прибыль на акции компании, как ожидается, будет расти незначительно, но все же поднимая цену.

Поскольку акции PayPal упали значительно по сравнению с 52-недельным максимумом, с этой инвестиции возникает некоторая степень безопасности. В заключение, если положение дел останется прежним, то для инвесторов почти не будет нежелательных последствий. А если ситуация улучшится благодаря таким факторам, как рост Venmo, то это может превратиться в отличный инвестиционный выбор.

😌

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Nvidia: О дроблениях акций и призраках биржи

- Рынок в ожидании: ставка ЦБ, риски для маркетплейсов и убытки регулятора (21.03.2026 01:32)

- Аналитический обзор рынка (15.09.2025 02:32)

- Оптимизация энергосетей будущего: гибридный подход к планированию расширения

- Аэрофлот акции прогноз. Цена AFLT

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Аналитический обзор рынка (05.10.2025 22:32)

2025-08-02 11:48