Говорят, мудрец Барух Спиноза, в своих поздних трудах, утверждал, что рынок – это бесконечный автомато, воспроизводящий себя в отражениях. Ибо каждая акция – это лишь тень от реальной ценности, а колебания – иллюзия, порожденная бесконечным повторением одних и тех же сил. В этом смысле, акция Lindsay Corporation (LNN +1.98%) представляется не столько объектом инвестиций, сколько точкой в этом сложном механизме. Недавшее падение цены на 12%, вызванное публикацией финансовых результатов, следует рассматривать не как сигнал к панике, а как кратковременное искажение в бесконечном зеркальном коридоре.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналДоходы компании составили 157,7 миллионов долларов, что на 16% ниже, чем годом ранее. Прибыль на акцию упала до 1,15 доллара. Однако, подобное снижение – закономерное следствие цикличности сельского хозяйства. Когда цены на урожай падают, а настроения фермеров ухудшаются, инвестиции откладываются. Это – аксиома, известная каждому, кто знаком с ритмами земли. И текущая цена акций – лишь отражение этой реальности.

Не стоит, однако, спешить с выводами. В этой кажущейся простоте скрывается нечто большее. Запасы заказов компании выросли до 151,8 миллионов долларов, увеличившись с 127 миллионов. Это – намек на будущее, эхо грядущего урожая.

Компания активно реализует проект стоимостью 80 миллионов долларов в регионе Ближнего Востока и Северной Африки (MENA), который, по прогнозам, принесет около 70 миллионов долларов дохода в текущем году. Несмотря на то, что спрос на продукцию Lindsay сдерживается низкими ценами на сырье, ограниченным кредитованием и высокими процентными ставками, эти ограничения – временны. Истинными силами, определяющими судьбу компании, являются фундаментальные факторы.

Дефицит воды, необходимость обеспечения продовольственной безопасности и ограниченность пахотных земель – это не просто экономические тенденции, это – законы природы. В мире, где население растет, а ресурсы истощаются, эффективное сельское хозяйство становится не просто желательным, а необходимым. И в этом – ключ к пониманию ценности Lindsay Corporation.

Звук и стабильность

Глобальный спрос на продовольствие растет с головокружительной скоростью. В то же время, сельское хозяйство использует около 70% мировых запасов пресной воды, и почти 40% пахотных земель страдают от дефицита воды. Расширение пахотных земель невозможно. Будущий рост должен быть достигнут за счет повышения урожайности. Именно здесь Lindsay Corporation играет свою роль.

Ирригационные системы компании предназначены для повышения эффективности использования воды и увеличения урожайности. Хотя расходы фермеров могут колебаться в краткосрочной перспективе, потребность в этих технологиях только возрастает. Это – не просто бизнес, это – отражение фундаментальных сил, определяющих судьбу человечества.

В мире, где спрос на продовольствие растет, вода становится дефицитной, а земля – ограниченной, эффективное сельское хозяйство становится не просто необходимым, а жизненно важным. И, судя по текущим котировкам Lindsay, рынок не в полной мере учитывает этот факт.

Охота за выгодными предложениями

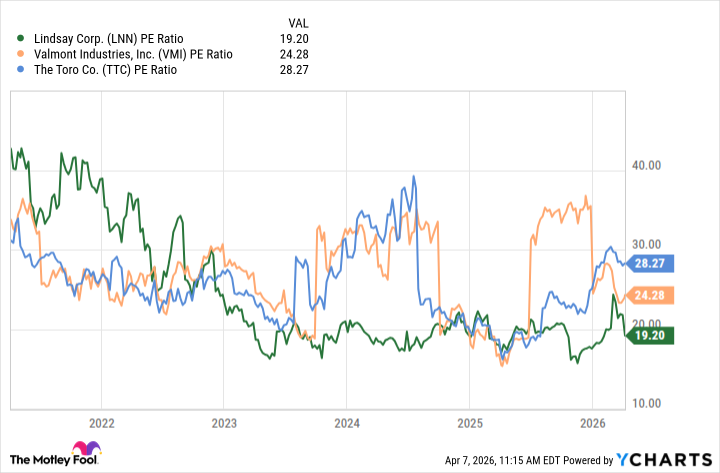

В настоящее время Lindsay торгуется с коэффициентом P/E около 19. За последние пять лет средний P/E составлял около 25. Таким образом, произошло снижение оценки примерно на 22%, даже несмотря на то, что ничего не изменилось в долгосрочной перспективе.

Если сравнить Lindsay с ее конкурентами, такими как Valmont Industries (VMI +1.81%) и The Toro Company (TTC +0.57%), то разрыв в оценке становится еще более заметным.

Valmont торгуется в диапазоне P/E в середине 20-х годов, но рост компании умеренный, а маржа – не сильно отличается от Lindsay.

Toro торгуется с коэффициентом P/E 28, и рынок оценивает ее как компанию с высоким потенциалом роста. Однако, если присмотреться, то здесь нет ничего особенного. Рост выручки – в пределах нескольких процентов, а маржа – не значительно выше. Тем не менее, акции компании торгуются с премией.

Здесь кроется парадокс. Valmont и Toro оцениваются как надежные и стабильные компании, что, с долгосрочной точки зрения, соответствует действительности. Lindsay, напротив, оценивается так, будто с ней что-то не так. Но если взглянуть на цифры, то разрыв в росте и прибыльности не оправдывает такую разницу в оценке. И именно здесь появляется возможность.

Lindsay не нужно внезапно становиться быстрорастущей компанией, чтобы этот разрыв в оценке закрылся. Если рынок просто оценит ее более сопоставимо с ее конкурентами, скажем, в диапазоне 22–24 P/E, это приведет к росту стоимости акций на 14–23%, что приведет к тому, что акции будут стоить где-то от 120 до 130 долларов.

Другими словами, ничего необычного не должно произойти. Акции просто нужно рассматривать как нормальный, здоровый бизнес. И именно это подтверждают цифры.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- Крипто-рынок в ожидании: ETF-приток против геополитической неопределенности (07.04.2026 15:15)

- АЛРОСА акции прогноз. Цена ALRS

- XLP против VDC: Более низкие комиссии или более широкое покрытие?

- Группа Аренадата акции прогноз. Цена DATA

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- Будущее CRV: прогноз цен на криптовалюту CRV

- Искусственный интеллект и его уверенность: когда модели не знают, чего не знают

2026-04-07 21:34