В обширной библиотеке рыночных иллюзий, Microsoft (MSFT 2.17%) предстает не просто корпорацией, но скорее, отражением в кривом зеркале. В последние недели наблюдалось резкое падение, подобное внезапному исчезновению книги из забытого каталога. Снижение почти на тридцать процентов от исторического максимума – явление редкое для столь могущественной сущности. Ибо, как гласит апокрифическая «Книга Переменных Цен», падение часто предвещает не крах, а возможность – редкий шанс для внимательного наблюдателя.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПредполагается, что через три года цена акции превзойдет текущие показатели. Это не предсказание, но скорее, логическое следствие, вытекающее из анализа сложной системы, где каждое действие порождает бесконечное число последствий. Иными словами, приобретение сейчас представляется не риском, а скорее, актом рационального предвидения.

Искусственный интеллект: Лабиринт возможностей

В настоящее время рыночные колебания определяются настроениями, связанными с искусственным интеллектом. Инвесторы, подобно путникам в лабиринте, стремятся найти выход, опасаясь, что вложения в генеративный ИИ не оправдают ожиданий. Microsoft, как и многие другие компании, столкнулась с подобным давлением. Однако, не следует ли задаться вопросом, не была ли эта распродажа чрезмерной, учитывая фундаментальную ценность компании?

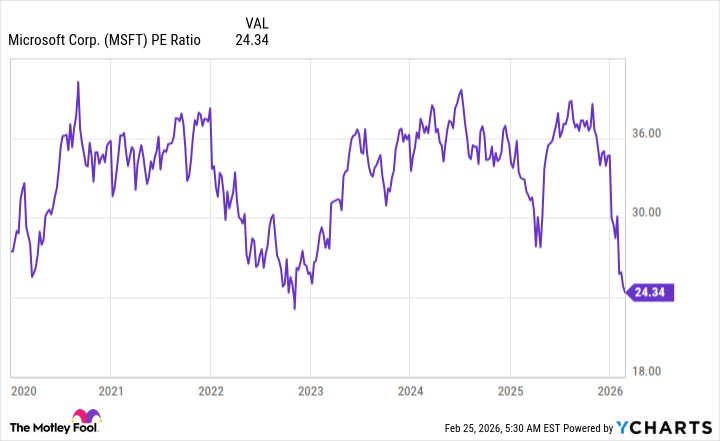

С точки зрения соотношения цены к прибыли, Microsoft сейчас торгуется на самом низком уровне со времен коррекции 2023 года. Это любопытный факт, особенно если учесть, что в тот период рыночные настроения были значительно более пессимистичными. В среднем с 2020 года, коэффициент P/E составлял 33. Предположим, что после восстановления, компания вернется к этому уровню. Теперь, определив целевой уровень оценки, рассмотрим темпы роста Microsoft в ближайшие три года.

Azure: Архитектор облачных миров

Microsoft подходит к гонке в области искусственного интеллекта иначе, чем некоторые из ее конкурентов. Вместо того, чтобы разрабатывать собственную генеративную модель ИИ, она стремится стать платформой, где разработчики смогут получить доступ к различным моделям и выбрать наиболее подходящую. Эта нейтральная позиция позволяет компании извлечь выгоду из общего роста вычислительных мощностей, необходимых для работы ИИ, вместо того, чтобы ставить все на одну карту.

Впрочем, Microsoft заинтересована в успехе OpenAI, поскольку владеет 27% ее акций. Это инвестиция, подобная скрытой комнате в старом замке – ее ценность трудно оценить заранее. Если OpenAI станет публичной компанией с оценкой в 1 триллион долларов, Microsoft может получить огромную прибыль. Однако, в данном анализе мы в основном игнорируем этот фактор, поскольку предсказать будущее OpenAI невозможно.

Основным драйвером роста Microsoft является Azure – ее облачное подразделение. Именно оно является главным бенефициаром расходов на искусственный интеллект, поскольку наблюдается стремительный рост спроса на вычислительные ресурсы для работы ИИ. В последнем квартале выручка Azure выросла на 39% в годовом исчислении – и эта цифра могла бы быть еще выше, если бы компания развернула часть своего оборудования для внешнего использования, а не для внутренних нужд. Вряд ли рост этого подразделения замедлится в ближайшие годы, поскольку спрос огромен.

По оценкам аналитиков Уолл-стрит, выручка Microsoft в 2026 финансовом году (заканчивается 30 июня) вырастет на 16%. В 2027 финансовом году они прогнозируют рост на 15%. Хотя мы не исключаем, что Microsoft превзойдет эти показатели, мы считаем их надежной базовой оценкой. В 2027 финансовом году они также ожидают, что прибыль на акцию (EPS) составит 19,02 доллара. Это лишь прогноз на полтора года, поэтому нам необходимо учесть дальнейший рост. Если Microsoft сохранит темпы роста в 15%, то ожидаемая прибыль на акцию через три года составит 23,45 доллара.

Если Microsoft вернется к коэффициенту P/E, равному 33, то это оценит акцию в 774 доллара. В настоящее время она торгуется около 390 долларов, поэтому это означает, что акция Microsoft может удвоиться в цене через три года. Большинство акций удваиваются за семь лет, а не за три, что делает Microsoft привлекательной покупкой прямо сейчас. Ибо, как гласит древняя мудрость, в мире рыночных иллюзий, время – самый ценный ресурс.

Смотрите также

- Капитал Б&Т и его душа в AESI

- Почему акции Pool Corp могут стать привлекательным выбором этим летом

- Квантовые Химеры: Три Способа Не Потерять Рубль

- Стоит ли покупать фунты за йены сейчас или подождать?

- Два актива, которые взорвут финансовый Лас-Вегас к 2026

- МКБ акции прогноз. Цена CBOM

- Один потрясающий рост акций, упавший на 75%, чтобы купить во время падения в июле

- Будущее ONDO: прогноз цен на криптовалюту ONDO

- Делимобиль акции прогноз. Цена DELI

- Российский рынок: Рост на фоне Ближнего Востока и сырьевая уверенность на 100 лет (28.02.2026 10:32)

2026-03-01 00:42