![]()

В дискуссиях о будущем компании Micron Technology (MU 0.27%) столь часто встречается упрощение, эта грубая небрежность, что невольно возникает соблазн отвернуться. Сторонники указывают на масштабы моделей искусственного интеллекта и строительство дата-центров, словно это – незыблемые истины. Оппоненты же, застрявшие в заколдованном круге цикличности чипов памяти, предостерегают от переизбытка запасов. Любопытная картина. Впрочем, оба лагеря, как мне кажется, слишком увлечены вчерашними кривыми спроса, словно гадалки, читающие прошлое вместо предвидения будущего.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналВопрос, который должен волновать разумного инвестора, звучит так: является ли следующий виток спроса на память структурным, фундаментальным, или же это всего лишь мимолетная спекуляция, воздушный замок, построенный на песке? Ответ на этот вопрос и определит судьбу акций Micron в ближайшее десятилетие. И позвольте мне сразу предупредить: я склонен к более оптимистичному сценарию, хотя и не без некоторой иронии, разумеется.

Инвесторы дремлют, упуская эпоху AI-выводов

Когда речь заходит о чипах памяти, все внимание приковано к обучению больших языковых моделей. Это, безусловно, впечатляет, но истинный, экспоненциальный рост спроса кроется в выводе, в процессе инференса. Каждый раз, когда пользователь взаимодействует с развернутой системой искусственного интеллекта, базовое аппаратное обеспечение вынуждено извлекать, обрабатывать и возвращать данные с минимальной задержкой. Это невероятно ресурсоемкий процесс, и он масштабируется вместе с использованием, а не только с размерами моделей. И в этом – вся соль.

По мере того, как приложения искусственного интеллекта переходят от пилотных проектов к производственным средам, потребность в ресурсах умножается в геометрической прогрессии. В отличие от эпизодического обучения, фазы вывода – непрерывны и постоянно расширяются. Продукты Micron HBM3E и LPDDR5X идеально подходят для этого перехода, не потому, что модели искусственного интеллекта становятся больше, а потому, что развернутый искусственный интеллект – это бесконечный поток запросов, непрекращающийся танец данных.

Никто не учитывает AI на периферии

В настоящее время в экосистеме искусственного интеллекта доминирует нарратив о строительстве дата-центров. Но то, что редко учитывается, – это приложения на периферии. Автономные транспортные средства, умные производственные цеха и хирургические роботы требуют бортовой памяти, способной обрабатывать сжатые модели искусственного интеллекта локально. Это принципиально отличается от высокоскоростной памяти (HBM), поскольку работает на LPDDR и встроенной NAND. И это – скрытый бриллиант, который многие упускают из виду.

Если внедрение искусственного интеллекта на периферии достигнет даже близких к триллионным прогнозам для автомобильных OEM и производителей промышленного оборудования, Micron незаметно получит второй, более прибыльный вектор спроса, не связанный с волатильностью капитальных затрат гиперскейлеров. Это отвязывание от внешних факторов почти наверняка недооценено сейчас. Это как найти тихий уголок в бушующем океане.

Micron в зените, но потолок существует

Рыночные пузыри характеризуются спросом, который существует лишь на бумаге. Рост доходов и прибыли Micron обусловлен конкретными заказами на покупку, а не проекциями в электронных таблицах. Это – реальность, а не иллюзия.

Micron, конечно, сталкивается с рисками. Samsung и SK Hynix расширяют мощности HBM, что теоретически может привести к сценарию коммодитизации, когда маржа начнет сокращаться. Однако коммодитизация требует времени. Полный обвал маржи до следующего десятилетия маловероятен, учитывая текущие узкие места в поставках HBM. Это как пытаться остановить цунами веером.

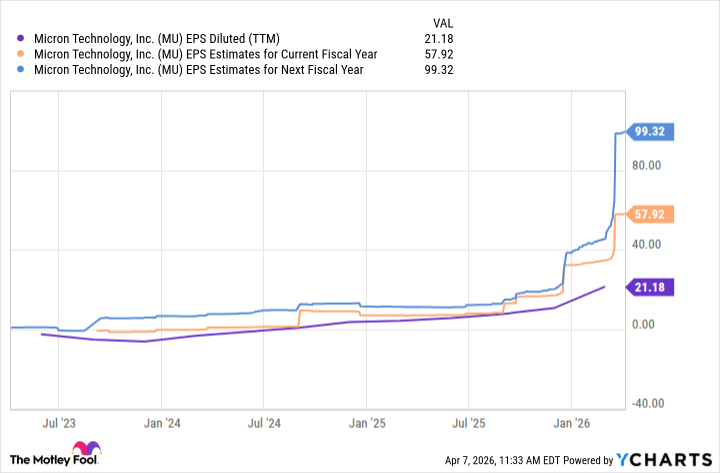

Micron в настоящее время имеет рыночную капитализацию в 416 миллиардов долларов и коэффициент цена/прибыль (P/E) около 6. Если экономика выводов и внедрение искусственного интеллекта на периферии материализуются к началу 2030-х годов, Micron имеет достоверный путь к расширению своего коэффициента цена/прибыль до 15–20, что соответствует другим ведущим компаниям в области чипов искусственного интеллекта. И это – не просто оптимизм, это – логичный вывод.

Предполагая, что прибыль на акцию (EPS) компании будет расти на 20–30% до 2031 года, это приведет к рыночной капитализации около 3,5 триллиона долларов, что почти в 10 раз превышает текущий уровень. Этот прогноз может показаться агрессивным на первый взгляд, но я считаю, что он достижим, учитывая светские тенденции, подпитывающие суперцикл инфраструктуры искусственного интеллекта, и меняющуюся роль Micron в поддержке этих развертываний, когда новые приложения выходят в онлайн. Это – симфония возможностей, и Micron – ее главный дирижер.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Отражения Opendoor: Игра в Бесконечность?

- Делимобиль акции прогноз. Цена DELI

- Рынок при Трампе: Когда заиграет фальшь

- Nvidia: Куда ни плюнь – всё про AI. И что с этим делать?

- Мета: Размышления о Стоимости в Эпоху Искусственного Разума

- Стоит ли покупать доллары за шекели сейчас или подождать?

- ЭсЭфАй акции прогноз. Цена SFIN

- Сигналные советники загрузили 25,696 акций QQQM во втором квартале 2025 года

2026-04-10 17:02