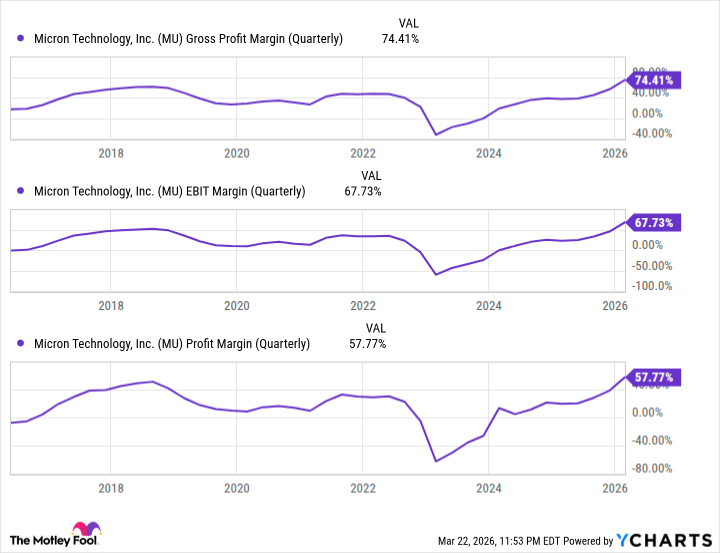

Ну что ж, господа, Микрон Технологии (MU 2.28%) отчиталась о результатах второго квартала, и, казалось бы, акциям следует взлететь к небесам. Доходы в 23,9 миллиарда долларов – почти утроение по сравнению с прошлым годом! Аналитики, конечно, ожидали меньше, да и прибыль на акцию в 12,20 долларов, честно говоря, заставила их почесать в затылках, ведь ожидали они всего 9,31. Перспективы на текущий квартал, надо признать, тоже весьма радужные. И что же мы видим? Акции, словно обиженные котята, поспешили вниз, а в пятницу и вовсе присоединились к всеобщему падению. Неужели все это какая-то злая шутка?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналПричин, как всегда, найдется немало. Тут и пессимизм вокруг акций, связанных с искусственным интеллектом, и прочие факторы. Но, право слово, есть одна причина, затмевающая все остальные. И, вопреки распространенному мнению, дело вовсе не в опасениях замедления роста. И не в огромных планах компании по расширению производства, которые, дескать, могут пошатнуть маржу. Нет, господа, причина куда проще.

Все дело в цифрах? Ерунда какая!

В этом финансовом году (завершится в августе) ожидаются капитальные затраты в 25 миллиардов долларов и выше – в прошлом году было всего 13,8 миллиарда. А в 2027 году, говорят, планируется еще больше вложить в HBM и DRAM. Инвестиции, знаете ли, дело серьезное.

Большинство инвесторов, в общем-то, понимают, что дефицит чипов памяти рано или поздно закончится. А значит, ценовая политика компании – и, соответственно, прибыль – может уже никогда не достичь нынешних высот. Ведь, как справедливо заметил аналитик CFRA Research, Анджело Зино, ничто так не привлекает конкурентов, как огромные прибыли. Это, знаете ли, закон жанра.

Но вот в чем парадокс: настоящая причина падения акций Микрона после публикации отчета – вовсе не цифры. А то, что цена акций взлетела на 550% с апрельского минимума прошлого года. По правде говоря, акции были готовы к фиксации прибыли, независимо от того, что руководство компании говорило о будущем. В конце концов, даже у самых крепких быков наступает момент, когда нужно немного передохнуть.

Иногда нужно просто довериться интуиции

Последний раз нечто подобное мы наблюдали во времена бума доткомов в конце 90-х. Тогда тоже многие технологические акции взлетали до небес, но страх упустить выгоду был слишком велик. Инвесторы, словно загипнотизированные, бросались покупать акции, не обращая внимания на разумные доводы.

Однако, даже в самый разгар эйфории, толпа иногда начинает сомневаться в своей правоте. И это, господа, и есть корень проблемы. И это происходит не впервые. И не только с акциями Микрона.

Самое сложное для инвесторов – понять, когда этот рост закончится. Ведь всегда есть риск, что акции больше не взлетят так же легко, как раньше. Это, знаете ли, как с хорошим другом – никогда не знаешь, когда он подставит плечо, а когда просто исчезнет из виду.

Впрочем, с учетом того, что акции стоят менее 25 раз больше, чем ожидаемая прибыль на акцию в 2027 году (17,54 доллара), говорить о кризисе пока рано. Как справедливо заметил финансовый директор Микрона, Марк Мерфи, компания генерирует возврат на капитал более 30%, и эта цифра, по прогнозам, достигнет 50%. Да, дефицит чипов памяти когда-нибудь закончится, но растущая потребность в памяти для искусственного интеллекта гораздо важнее любых экономических проблем. И, скорее всего, так будет еще долго. По данным аналитической компании DataM Intelligence, рынок памяти будет расти более чем на 12% в год до 2031 года. И это при том, что в ближайшее время на рынок выйдет много новых производителей. Как говорится, жизнь прекрасна, когда есть чипы.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Nvidia: О дроблениях акций и призраках биржи

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Аэрофлот акции прогноз. Цена AFLT

- Аналитический обзор рынка (15.09.2025 02:32)

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Стоит ли покупать доллары за бразильские реалы сейчас или подождать?

- Рынок в ожидании: ставка ЦБ, риски для маркетплейсов и убытки регулятора (21.03.2026 01:32)

- Аналитический обзор рынка (05.10.2025 22:32)

2026-03-24 23:24