Автор: Денис Аветисян

Новый метод оценки ковариаций позволяет повысить точность расчетов в моделях диффузии, несмотря на рыночный шум и асинхронность торговых данных.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлен модулированный оценщик реализованной ковариации (MRC), основанный на предварительном усреднении высокочастотных данных, для точной оценки интегрированной ковариационной матрицы.

Оценка ковариационных матриц финансовых активов в условиях шума микроструктуры и несинхронных сделок представляет собой сложную задачу, ограничивающую точность моделей управления рисками. В работе, посвященной ‘Pre-averaging estimators of the ex-post covariance matrix in noisy diffusion models with non-synchronous data’, предложен новый подход, основанный на применении усреднения данных перед расчетом ковариации. Разработанный оценочный метод позволяет достичь оптимальной скорости сходимости и гарантировать положительную полуопределенность получаемых матриц ковариаций даже при наличии шумов и несинхронности. Каким образом предложенные оценки могут быть адаптированы для анализа портфелей с большим количеством активов и различных частот данных?

Иллюзия Точности: Проблема Шума в Финансовых Данных

Точное оценивание интегрированной ковариации является основополагающим для эффективной оптимизации портфеля и управления рисками в финансовой сфере. \Sigma_{ij} — это мера совместной изменчивости доходностей двух активов, и её корректное определение позволяет инвесторам строить оптимальные портфели, максимизирующие доходность при заданном уровне риска. Неточности в оценке этой ковариации приводят к неоптимальному распределению капитала, увеличивая подверженность портфеля нежелательным колебаниям и снижая потенциальную прибыль. В частности, для расчета Value-at-Risk (VaR) и других показателей риска, точная ковариационная матрица критически важна для адекватной оценки потенциальных убытков и обеспечения финансовой устойчивости. Таким образом, повышение точности оценки интегрированной ковариации является ключевой задачей для финансовых институтов и инвесторов, стремящихся к эффективному управлению своими активами.

Традиционные методы оценки ковариации, такие как Realized Covariance, оказываются весьма чувствительны к шуму микроструктуры и асинхронной торговле, что приводит к систематическим искажениям в результатах. Шум микроструктуры, возникающий из-за дискретности котировок и ошибок записи транзакций, создает ложные колебания в данных, затрудняя точную оценку истинной волатильности активов. Асинхронная торговля, когда сделки на разных биржах происходят не одновременно, приводит к неполному учету информации и искажает корреляцию между активами. В результате, полученные оценки ковариации могут быть существенно занижены или завышены, что негативно сказывается на точности моделей портфельной оптимизации и оценки рисков, требуя применения более сложных методов фильтрации и корректировки данных для получения надежных результатов.

Построение надежных матриц ковариаций представляет собой сложную задачу из-за присущего финансовым данным шума и нерегулярности. Микроструктурный шум, возникающий из-за дискретности времени регистрации сделок и асинхронности торгов, искажает наблюдаемые цены, приводя к неточным оценкам волатильности и корреляций. Данные несоответствия во времени фиксации сделок на разных площадках усугубляют проблему, создавая иллюзию меньшей волатильности, что известно как эффект Эппса. \sigma_{ij} — оценки ковариаций между активами i и j — становятся смещенными, что негативно сказывается на точности моделей портфельной оптимизации и оценки рисков. Преодоление этих трудностей требует применения продвинутых статистических методов, направленных на фильтрацию шума и корректировку смещений, чтобы обеспечить более реалистичную картину рыночной динамики.

Эффект Эппса демонстрирует, что несогласованность во времени сделок на различных рынках систематически искажает оценки ковариации в сторону уменьшения. Суть явления заключается в том, что если сделки по двум активам не происходят одновременно, а смещены во времени, то при расчете ковариации наблюдается занижение истинного значения. Это связано с тем, что разница в ценах между активами может быть частично обусловлена не корреляцией между ними, а просто задержкой в регистрации сделок. \text{Cov}(X, Y) \approx 0 в крайних случаях, когда временной сдвиг между транзакциями значителен. Таким образом, стандартные методы оценки ковариации, не учитывающие этот эффект, могут приводить к недооценке риска и неоптимальным решениям в области управления портфелем.

Коррекция Искажений: Продвинутые Методы Оценки

Оцениватель Хаяши-Ёсида представляет собой прямой метод оценки Интегрированной Ковариации в условиях как Микроструктурного Шума, так и Несинхронной Торговли. В отличие от традиционных подходов, которые могут давать смещенные результаты из-за этих факторов, данный оцениватель напрямую учитывает их влияние на данные. Это достигается путем использования специфических весовых коэффициентов, которые корректируют вклад наблюдений, подверженных шуму и/или полученных в разные моменты времени. \hat{IV} = \sum_{i,j} w_{ij} R_{i,j} , где R_{i,j} — реализация ковариации, а w_{ij} — соответствующие веса, определяемые характеристиками шума и задержками. Такой подход позволяет получить более точную и надежную оценку истинной Интегрированной Ковариации.

Оцениватель Хаяши-Ёсида позволяет получить более достоверные оценки ковариации по сравнению с традиционными методами, поскольку напрямую учитывает проблемы, возникающие из-за микроструктурного шума и асинхронной торговли. Традиционные подходы часто страдают от смещения, вызванного этими факторами, что приводит к неточным результатам. В отличие от них, данный оцениватель использует специализированные методы для коррекции этих искажений, обеспечивая более стабильные и надежные оценки, особенно при работе с высокочастотными данными, где влияние шума и асинхронности наиболее заметно. Это позволяет получить более точные результаты в задачах, требующих точного измерения волатильности и корреляции активов.

Метод RefreshTimeSampling является ключевым компонентом обработки несинхронных данных, возникающих при анализе финансовых временных рядов, полученных из различных источников с разной частотой регистрации сделок. Суть метода заключается в приведении временных рядов к единой временной сетке путем интерполяции или экстраполяции значений цен на моменты времени, определяемые наименьшим общим кратным частоты регистрации сделок. Это позволяет корректно вычислять ковариации и другие статистические показатели, избегая смещений, вызванных несовпадением моментов времени регистрации сделок. Использование RefreshTimeSampling критически важно для обеспечения точности оценок в условиях несинхронных данных, поскольку игнорирование этой проблемы приводит к завышению или занижению волатильности и других важных параметров.

Оцениватель Хаяши-Йошиды повышает качество оценок ковариации за счет непосредственного учета характеристик данных, таких как микроструктурный шум и несинхронная торговля. Традиционные методы оценки ковариации подвержены искажениям из-за этих факторов, что приводит к неточным результатам. В отличие от них, данный оцениватель напрямую моделирует влияние этих характеристик, что позволяет получить более надежные и точные оценки Σ, необходимые для построения эффективных портфелей и управления рисками. Улучшение качества оценок ковариации особенно важно при анализе высокочастотных данных, где влияние микроструктурного шума и несинхронности наиболее заметно.

Уточнение Оценок: Модулированная Реализованная Ковариация

Модулированная реализованная ковариация (Modulated Realized Covariance) совершенствует существующие методы оценки ковариации, используя предварительное усреднение (PreAveraging) для снижения влияния микроструктурного шума. Данный подход позволяет достичь оптимальных скоростей сходимости, равных n^{-1/4} или n^{-1/5}, где n — объем выборки. В отличие от традиционных методов, которые могут быть чувствительны к высокочастотному шуму, предварительное усреднение эффективно фильтрует его, обеспечивая более точную и стабильную оценку ковариационной матрицы, особенно при работе с данными высокой частоты.

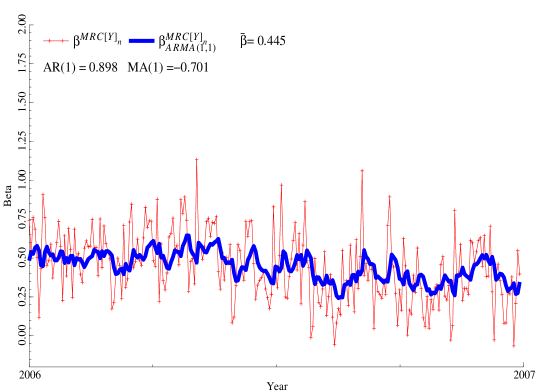

Метод модулированной реализованной ковариации использует фильтр ARMA (AutoRegressive Moving Average) для сглаживания данных, что позволяет повысить его устойчивость к шумам и выбросам. Фильтр ARMA эффективно уменьшает влияние высокочастотных компонентов, сохраняя при этом важную информацию о волатильности. Применение ARMAFilter позволяет более точно оценить ковариационную матрицу, особенно в условиях неидеальных данных, характерных для финансовых временных рядов. Сглаживание данных посредством ARMAFilter является ключевым элементом, обеспечивающим более надежные и точные оценки в присутствии микроструктурного шума и других искажений.

Для обеспечения положительной полуопределенности результирующей ковариационной матрицы в методе Modulated Realized Covariance применяется модифицированная оценка, основанная на незначительной корректировке длины окна предварительного усреднения. Данная корректировка позволяет избежать возникновения отрицательных собственных значений в ковариационной матрице, что критически важно для последующего использования в статистических моделях и портфельном анализе. В частности, небольшое увеличение длины окна усреднения компенсирует влияние шума микроструктуры и гарантирует, что матрица останется положительно полуопределенной даже при высокой частоте данных и ограниченном размере выборки n.

Теоретический анализ асимптотического распределения данного оценщика подтверждается результатами симуляций. Показано, что с увеличением объема выборки n, среднеквадратичная ошибка (RMSE) снижается примерно вдвое. Данное снижение RMSE согласуется с теоретически установленными скоростями сходимости, достигающими n^{-1/4} или n^{-1/5}, что свидетельствует о высокой эффективности и точности предложенного метода оценки ковариации в условиях больших объемов данных.

Исследование представляет собой попытку примирить математическую модель с несовершенством реальных данных. Авторы предлагают метод, позволяющий отфильтровать шум, возникающий из-за асинхронной торговли и микроструктуры рынка. Этот подход, по сути, признает, что люди выбирают не оптимум, а комфорт — в данном случае, комфорт работы с данными, которые не всегда поступают идеально синхронно. Мария Кюри однажды сказала: «Не следует бояться ошибок, следует бояться не делать их». В контексте данной работы, эта фраза особенно актуальна: стремление к идеальной точности часто парализует прогресс, тогда как признание неизбежности погрешностей и разработка методов их компенсации — вот что действительно двигает науку вперед. Оценивая ковариационные матрицы, исследователи, подобно Кюри, не стремятся к абсолютной истине, а ищут способы приблизиться к ней, учитывая все сложности и несовершенства реального мира.

Что дальше?

Представленная работа, как и многие другие в области анализа ковариаций, опирается на предположение о некоторой стабильности в поведении рынка. Однако, рынок — это не механизм, а скорее коллективный сон, подверженный галлюцинациям и внезапным пробуждениям. Уточнение оценок ковариаций при наличии шума и несинхронных данных — важный шаг, но он лишь выявляет границы применимости существующих моделей. В конечном итоге, ошибка не в данных, а в самой идее, что рыночные процессы можно точно описать математическими функциями.

Следующим этапом представляется не столько разработка более точных алгоритмов, сколько исследование причин, по которым эти алгоритмы вообще работают. Вместо поиска «истинной» ковариации, стоит изучить, как участники рынка конструируют свои представления о ней, и как эти представления влияют на их действия. Моделирование когнитивных искажений и поведенческих паттернов может оказаться более продуктивным, чем стремление к математической точности.

Особый интерес представляет вопрос о границах применимости представленных оценок в условиях меняющейся рыночной структуры. Автоматизация торговли, алгоритмические стратегии и появление новых финансовых инструментов постоянно меняют «правила игры». В конечном счете, задача заключается не в предсказании будущего, а в понимании того, как коллективные иллюзии формируют настоящее.

Оригинал статьи: https://arxiv.org/pdf/2602.19645.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- ЕвроТранс акции прогноз. Цена EUTR

- Серебро прогноз

- Российский рынок: Нефть, дивиденды и геополитика. Что ждет инвесторов? (23.03.2026 18:32)

- Хэдхантер акции прогноз. Цена HEAD

- РУСАЛ акции прогноз. Цена RUAL

- ДЭК акции прогноз. Цена DVEC

- Эфириумские киты перемещают 380 миллионов долларов – паниковать или веселиться?

- Palantir: К удивлению в 2026-м?

- Будущее лайткоина: прогноз цен на криптовалюту LTC

2026-02-25 02:45