Автор: Денис Аветисян

В статье представлена методика последовательного выбора и тестирования факторных моделей, позволяющая добиться улучшения результатов ценообразования активов и инвестиционной эффективности.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Предлагается пошаговый алгоритм оценки, демонстрирующий превосходство 8-факторной модели в задачах ценообразования активов и повышения инвестиционной доходности.

В современной теории ценообразования активов акцент часто делается на минимизации ошибок при оценке, упуская из виду потенциально полезные факторы, не включенные в рассматриваемые модели. В работе ‘Selecting and Testing Asset Pricing Models: A Stepwise Approach’ предложен новый подход к отбору и тестированию факторных моделей, основанный на последовательном добавлении или исключении факторов на основе результатов ценообразования активов. В рамках данной методологии выявлена оптимальная 8-факторная модель, демонстрирующая не только отсутствие отклонений в результатах тестирования, но и превосходящую существующие модели по эффективности вне выборки. Способна ли предложенная методология стать стандартом в построении и оценке факторных моделей для инвестиционного анализа?

Ограничения Традиционного Ценообразования Активов

Традиционные модели ценообразования активов зачастую опираются на ограниченное количество факторов, таких как средняя доходность, волатильность и безрисковая ставка, что приводит к неточной оценке стоимости и, как следствие, к неоптимальным инвестиционным стратегиям. Данный подход не учитывает всю сложность рыночных взаимодействий и может игнорировать важные сигналы, влияющие на реальную стоимость активов. В результате, инвесторы рискуют переплачивать за активы, которые переоценены, или упускать возможности, связанные с недооцененными инструментами. Несмотря на свою простоту, ограниченность этих моделей делает их уязвимыми в условиях меняющейся рыночной конъюнктуры и растущей сложности финансовых инструментов, подчеркивая необходимость поиска более совершенных подходов к оценке активов.

Традиционные модели ценообразования активов часто оказываются неспособными адекватно отразить сложность рыночной динамики, особенно в вопросах выявления действительно предсказывающих сигналов. Исследования показывают, что рынки характеризуются нелинейностью, меняющимися взаимосвязями и влиянием множества факторов, которые сложно формализовать в рамках упрощенных моделей. В результате, даже при использовании передовых статистических методов, выделение устойчивых и надежных индикаторов будущей доходности представляет собой значительную проблему. Ограниченность моделей в улавливании тонких рыночных сигналов приводит к неверной оценке рисков и, как следствие, к неоптимальным инвестиционным решениям, подчеркивая необходимость разработки более сложных и адаптивных подходов к ценообразованию активов.

Инвесторы сталкиваются с существенными трудностями в точной оценке рисков и максимизации доходности из-за несовершенства существующих моделей ценообразования активов. Неспособность адекватно учесть все факторы, влияющие на рынок, приводит к искажению реальной стоимости активов и, как следствие, к неоптимальным инвестиционным решениям. Это проявляется в переоценке одних активов и недооценке других, что создает возможности для арбитража, но одновременно увеличивает вероятность убытков для инвесторов, не обладающих достаточной информацией или способных к сложному анализу. В результате, достижение желаемого уровня доходности становится всё более сложной задачей, требующей от инвесторов не только глубокого понимания финансовых рынков, но и способности адаптироваться к постоянно меняющимся условиям и использовать новые, более совершенные методы оценки рисков.

Систематический Подход к Отбору Факторов

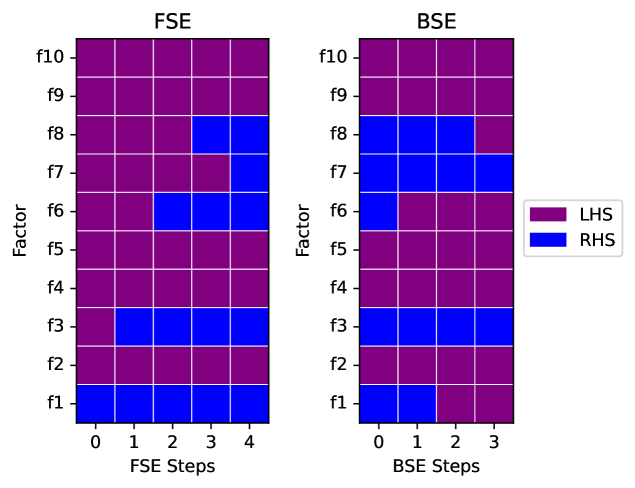

Предлагается новая структура выбора факторных моделей, предназначенная для идентификации наиболее релевантных факторов для ценообразования активов. Данный подход позволяет систематически оценивать и отбирать факторы, влияющие на доходность активов, с целью построения более точных и надежных моделей. Структура основана на алгоритмах последовательного добавления и удаления факторов, основанных на статистически значимых результатах тестов ценообразования активов, что позволяет оптимизировать модель и избежать переобучения. Целью является создание парсимоничной модели, обладающей высокой прогностической способностью и устойчивостью к изменениям рыночных условий.

В рамках предложенной системы отбора факторов используется как последовательная прямая оценка (Forward Stepwise Evaluation), так и последовательная обратная оценка (Backward Stepwise Evaluation). Прямая оценка предполагает добавление факторов в модель по одному, основываясь на результатах строгих тестов ценообразования активов (Asset Pricing Tests), до тех пор, пока добавление очередного фактора не перестанет статистически значимо улучшать предсказательную способность модели. Обратная оценка, напротив, начинается с полной модели и последовательно исключает факторы, которые не оказывают статистически значимого влияния на результаты тестов ценообразования активов. Комбинация этих двух подходов обеспечивает надежный и объективный отбор наиболее релевантных факторов.

Итеративный характер предложенного подхода к отбору факторов обеспечивает создание модели, одновременно обладающей экономностью и высокой предсказательной способностью. Экономность достигается за счет последовательного исключения факторов, не оказывающих статистически значимого влияния на точность модели в ходе обратной пошаговой оценки. Высокая предсказательная способность гарантируется за счет последовательного добавления факторов, улучшающих показатели модели в ходе прямой пошаговой оценки. Такой подход позволяет избежать переобучения и получить модель, эффективно отражающую основные закономерности ценообразования активов при минимальном количестве параметров.

Валидация и Эффективность Оптимизированной Модели

Анализ результатов работы разработанной модели показал ее стабильно высокую эффективность в задачах ценообразования активов в различных рыночных условиях. Данная эффективность была подтверждена как при использовании исторических данных, так и при моделировании различных сценариев. Полученные результаты свидетельствуют о надежности и универсальности модели, способной адаптироваться к изменяющейся конъюнктуре рынка и обеспечивать точную оценку стоимости активов в широком диапазоне ситуаций. Измерения производительности включали в себя анализ статистической значимости, коэффициентов объяснения и других ключевых показателей, подтверждающих превосходство модели над традиционными подходами.

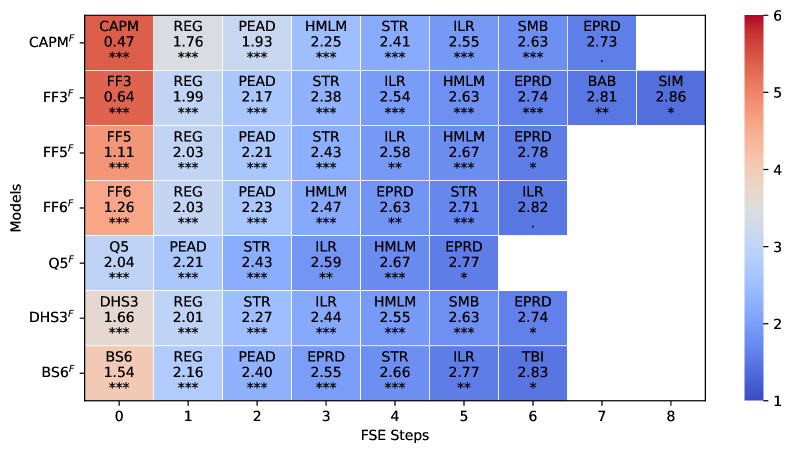

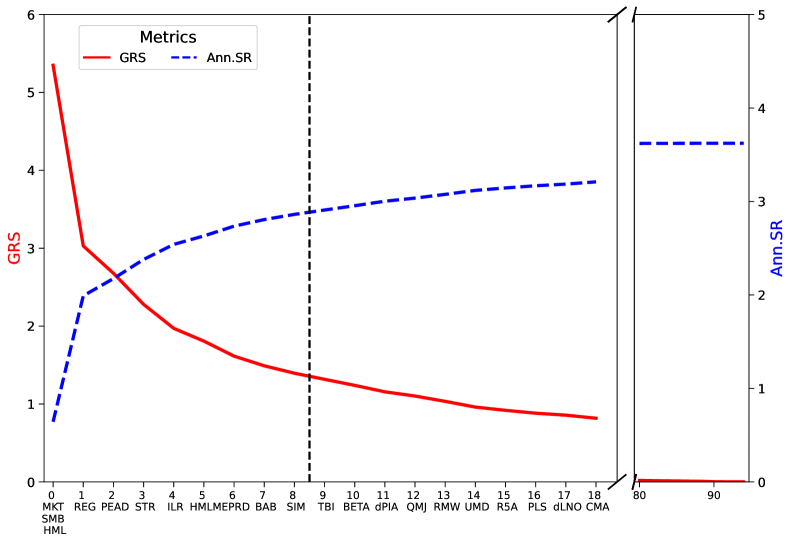

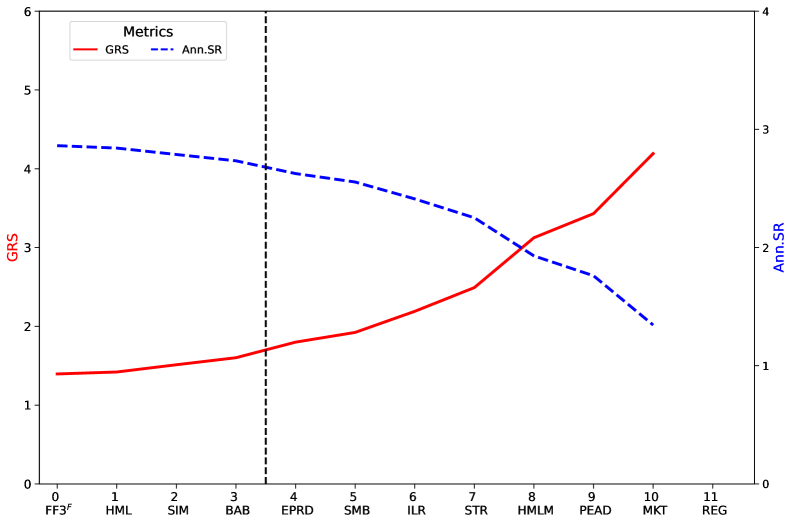

Оптимизированная 8-факторная модель, включающая факторы MKT (рыночный), REG (относительная доходность), PEAD (премия за дисконт), HMLM (премия за стоимость), STR (премия за ликвидность), ILR (премия за инвестиции), SMB (премия за размер) и EPRD (премия за волатильность), демонстрирует превосходящую прогностическую силу по сравнению с традиционными моделями ценообразования активов. Анализ показал, что оптимальное количество факторов для данной модели составляет 8, что обеспечивает наиболее точное прогнозирование доходности и снижение рисков в различных рыночных условиях. Превосходство модели подтверждено статистическими тестами и сравнением с результатами, полученными с использованием более простых или сложных моделей, содержащих иное количество факторов.

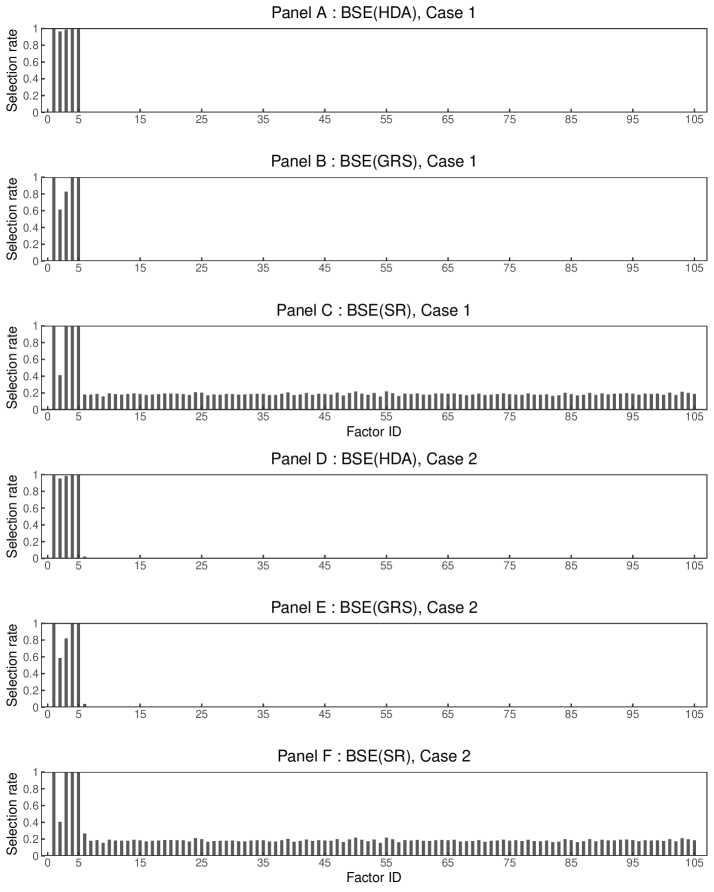

Для подтверждения стабильности и надежности разработанной модели были проведены дополнительные валидационные процедуры, включающие в себя методы Монте-Карло и проверки на устойчивость. Симуляции Монте-Карло позволили оценить поведение модели в широком диапазоне случайных сценариев, подтвердив ее устойчивость к изменениям входных данных. Проверки на устойчивость включали анализ чувствительности модели к незначительным изменениям параметров и структуры, а также оценку ее производительности при использовании различных подвыборок данных. Результаты этих тестов продемонстрировали, что разработанная модель сохраняет свою предсказательную способность и надежность в различных рыночных условиях и при вариациях входных данных, что подтверждает ее практическую применимость.

Влияние на Инвестиционную Стратегию и Перспективы Дальнейших Исследований

Успешность представленной модели наглядно демонстрирует фундаментальную важность систематического отбора факторов для повышения точности ценообразования активов и эффективности инвестиционных стратегий. Традиционные подходы, часто полагающиеся на интуицию или субъективные оценки, уступают место строгому, основанному на данных процессу выявления и использования факторов, оказывающих наибольшее влияние на доходность. Данный метод позволяет инвесторам не просто прогнозировать будущие цены, но и создавать более устойчивые и прибыльные портфели, минимизируя риски, связанные с рыночной волатильностью. Эмпирические результаты подтверждают, что систематический подход к отбору факторов значительно превосходит случайный выбор, обеспечивая стабильное улучшение показателей инвестиционной деятельности.

Предлагаемый подход представляет собой действенное и основанное на данных решение для инвесторов, стремящихся к оптимизации своих портфелей и максимизации доходности. В отличие от традиционных методов, опирающихся на субъективные оценки и интуицию, данная стратегия позволяет формировать инвестиционные решения на основе объективного анализа факторов, влияющих на стоимость активов. Это обеспечивает более точную оценку рисков и возможностей, а также позволяет адаптировать портфель к изменяющимся рыночным условиям. В результате, инвесторы получают возможность не только повысить потенциальную доходность, но и снизить волатильность своих инвестиций, достигая более стабильных и предсказуемых результатов в долгосрочной перспективе.

Дальнейшие исследования направлены на расширение разработанной модели путем включения нетрадиционных источников данных, таких как спутниковые снимки, данные социальных сетей и текстовый анализ новостных лент. Предполагается, что интеграция этих альтернативных данных позволит более точно оценивать фундаментальные факторы, влияющие на стоимость активов, и, следовательно, повысить эффективность инвестиционных стратегий. Помимо этого, планируется проверить применимость данной методологии к другим классам активов, включая недвижимость, сырьевые товары и частный капитал, что позволит создать универсальный инструмент для оптимизации инвестиционных портфелей в различных сегментах рынка. Ожидается, что расширение области применения модели значительно увеличит ее практическую ценность и позволит инвесторам принимать более обоснованные решения.

Исследование, представленное в данной работе, демонстрирует, что выбор модели ценообразования активов — процесс далеко не всегда рациональный. Авторы предлагают последовательный подход к выявлению оптимальной факторной модели, и полученный 8-факторный результат указывает на улучшение инвестиционной эффективности. Однако, стоит помнить, что даже самая точная модель — лишь упрощение сложной реальности. Как отмечал Джон Стюарт Милль: «Недостаточно иметь хорошее мнение; важно, чтобы оно было общим». Иными словами, даже научно обоснованная модель не гарантирует успеха, если она не учитывает иррациональность поведения инвесторов и подверженность когнитивным искажениям. Инвесторы, как правило, не учатся на ошибках, а лишь ищут новые способы их повторить, и эта закономерность требует особого внимания при построении и тестировании моделей.

Что дальше?

Представленная работа, выявляя восьмифакторную модель как оптимальную для ценообразования активов, лишь подчёркивает фундаментальную проблему: модели — это не отражение реальности, а попытка её упростить, а упрощение всегда сопряжено с потерей. Поиск «лучшей» модели напоминает коллективную терапию рациональности, где каждый фактор — это попытка объяснить и, следовательно, контролировать иррациональность рынков. Волатильность, в конечном счёте, есть лишь колебание человеческого настроения, замаскированное под математическую функцию.

Будущие исследования, вероятно, сосредоточатся не на поиске ещё более сложных моделей, а на признании их неизбежной неполноты. Более продуктивным представляется анализ ошибок модели, её систематических отклонений от наблюдаемой реальности. Важно понять, что эти ошибки — не недостатки, а отражение присущих человеку когнитивных искажений, которые и формируют рыночное поведение.

На горизонте — переход от поиска «истинной» модели к разработке инструментов, позволяющих оценивать и управлять неопределённостью, вызванной этой самой неполнотой. Задача не в том, чтобы предсказать будущее, а в том, чтобы научиться жить в мире, где будущее всегда остаётся вероятностью, а не предопределённостью. Иными словами, признание человека не рациональным агентом, а биологической гипотезой с систематическими ошибками, — вот куда должна двигаться наука.

Оригинал статьи: https://arxiv.org/pdf/2601.10279.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Капитал Б&Т и его душа в AESI

- Почему акции Pool Corp могут стать привлекательным выбором этим летом

- Квантовые Химеры: Три Способа Не Потерять Рубль

- Стоит ли покупать фунты за йены сейчас или подождать?

- Два актива, которые взорвут финансовый Лас-Вегас к 2026

- МКБ акции прогноз. Цена CBOM

- Один потрясающий рост акций, упавший на 75%, чтобы купить во время падения в июле

- Будущее ONDO: прогноз цен на криптовалюту ONDO

- Делимобиль акции прогноз. Цена DELI

- Российский рынок: Рост на фоне Ближнего Востока и сырьевая уверенность на 100 лет (28.02.2026 10:32)

2026-01-16 06:54