Автор: Денис Аветисян

Новый подход к калибровке вероятностных прогнозов позволяет существенно снизить финансовые потери на рынке, учитывая транзакционные издержки и влияние на цену актива.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлен метод взвешенной по полезности калибровки прогнозов, позволяющий минимизировать убытки при принятии решений в условиях торговых ограничений и рыночного воздействия.

Несмотря на стремление к повышению точности прогнозов в финансах, традиционные подходы часто игнорируют реальные издержки, связанные с совершением сделок и ограничения рынка. В работе ‘Utility-Weighted Forecasting and Calibration for Risk-Adjusted Decisions under Trading Frictions’ предложен новый метод калибровки прогнозирующих распределений, учитывающий транзакционные издержки, рыночное влияние и ограничения при принятии инвестиционных решений. Показано, что использование взвешенной по полезности калибровки позволяет существенно снизить фактические потери от принимаемых решений, в частности, более чем на 30% в условиях высокой волатильности. Не приведет ли учет реальных рыночных трений к переосмыслению существующих методов финансового прогнозирования и управления рисками?

За пределами точности: Ограничения традиционной оценки прогнозов

Традиционная оценка прогнозов часто сосредотачивается на минимизации средней ошибки, измеряемой, например, с помощью среднеквадратичной ошибки MSE . Однако, такой подход игнорирует важный аспект — надежность прогнозов. Вместо того, чтобы оценивать, насколько близко прогноз к фактическому значению, необходимо учитывать, насколько правдоподобны предсказанные вероятности. Прогнозы с низкой средней ошибкой могут оказаться ненадежными, если предсказанные вероятности не соответствуют наблюдаемым частотам событий. Это означает, что даже точные прогнозы могут вводить в заблуждение, если не отражают истинную уверенность в предсказаниях, что критически важно при принятии решений в условиях неопределенности и риска.

Традиционные метрики оценки прогнозов, сосредотачиваясь на минимизации средней ошибки, зачастую упускают из виду ключевой аспект — калибровку вероятностных прогнозов. Калибровка подразумевает, что если прогнозная вероятность какого-либо события составляет, например, 70%, то это событие должно действительно наблюдаться в реальности примерно в 70% случаев. Несоответствие между предсказанными вероятностями и фактической частотой событий может приводить к серьезным последствиям, даже если средняя ошибка прогноза относительно невелика. Например, метеорологический прогноз, предсказывающий 90% вероятность дождя, но в итоге не приносящий осадков, подрывает доверие, несмотря на то, что в целом прогноз может быть точным. Поэтому, оценка калибровки — это не просто дополнительный анализ, а необходимый компонент построения надежных и эффективных прогностических систем, позволяющих принимать обоснованные решения в условиях неопределенности.

Несоответствие между точностью прогноза и его калибровкой может приводить к неоптимальным решениям, особенно в ситуациях, связанных с существенным риском или значительными затратами. Представьте себе, например, систему прогнозирования наводнений, которая в целом демонстрирует высокую точность определения вероятности затопления, но при этом систематически занижает её. Даже если в среднем система предсказывает правильный уровень риска, недооценка вероятности приведет к недостаточной подготовке и, как следствие, к более серьезным последствиям в случае реального наводнения. Подобная ситуация актуальна и в других областях — от финансовых рынков, где неверная оценка рисков может привести к убыткам, до здравоохранения, где ошибочные прогнозы распространения заболеваний могут затруднить эффективное планирование ресурсов. Таким образом, важно оценивать не только способность модели предсказывать правильный результат, но и насколько достоверно она оценивает вероятность этого результата, чтобы избежать принятия решений, основанных на искаженной информации.

Переход к оценке калибровки прогнозов является ключевым для создания действительно надежных и эффективных прогностических систем. Традиционные метрики, фокусирующиеся исключительно на минимизации средней ошибки, зачастую игнорируют, насколько хорошо предсказанные вероятности соответствуют фактической частоте событий. В ситуациях, связанных с существенным риском или затратами, важно не просто предсказать наиболее вероятный исход, но и иметь уверенность в точности оценки вероятностей. Калиброванные прогнозы позволяют принимать более обоснованные решения, поскольку они предоставляют реалистичную картину неопределенности, позволяя учитывать возможные риски и избегать переоценки или недооценки вероятных событий. Таким образом, приоритет калибровки над простой точностью является необходимым шагом к созданию прогностических моделей, заслуживающих доверия и способных приносить пользу в практических приложениях.

![Увеличение трений (η) приводит к выравниванию функции потерь (уравнение 11), снижая чувствительность принимаемых решений к точности прогноза и, следовательно, уменьшая значимость малых ошибок ([latex]\omega_t[/latex]).](https://arxiv.org/html/2601.07852v1/figures/fig_theory_sensitivity.png)

Визуализация и количественная оценка надежности: Инструменты калибровки

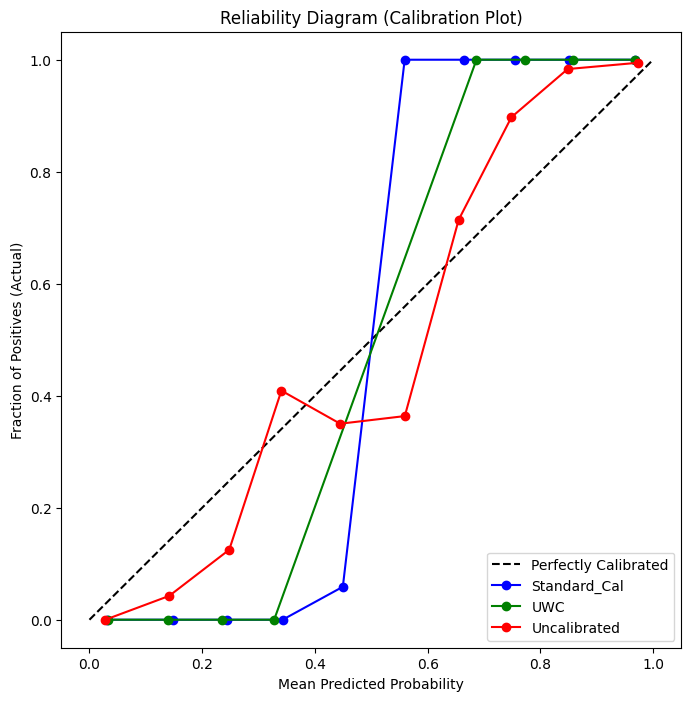

Диаграммы надежности представляют собой эффективный визуальный инструмент для оценки калибровки вероятностных прогнозов. Они строятся путем сопоставления предсказанных вероятностей с наблюдаемыми частотами наступления событий. На диаграмме по оси X откладываются предсказанные вероятности, а по оси Y — фактическая частота событий, соответствующих этим вероятностям. Идеально откалиброванная модель отобразится в виде диагонали, где предсказанная вероятность соответствует наблюдаемой частоте. Отклонения от диагонали указывают на систематическую некорректность калибровки: если кривая находится выше диагонали, модель склонна к занижению вероятностей, а если ниже — к завышению. Анализ формы этой кривой позволяет выявить характер и степень расхождения между предсказанными и фактическими вероятностями.

Изотоническая регрессия представляет собой непараметрический метод, используемый для калибровки вероятностных прогнозов. В отличие от параметрических методов, она не предполагает определенной функциональной формы связи между предсказанными вероятностями и наблюдаемыми частотами. Вместо этого, изотоническая регрессия строит монотонно возрастающую функцию, которая наилучшим образом соответствует эмпирической кумулятивной функции распределения, полученной из данных. Это достигается путем упорядочивания прогнозов по величине и построения ступенчатой функции, которая приближает истинную зависимость между предсказанными вероятностями и фактическими исходами. Практически, метод корректирует предсказанные вероятности таким образом, чтобы они лучше отражали наблюдаемые частоты, обеспечивая более надежные калиброванные прогнозы без необходимости делать какие-либо предположения о базовом распределении данных.

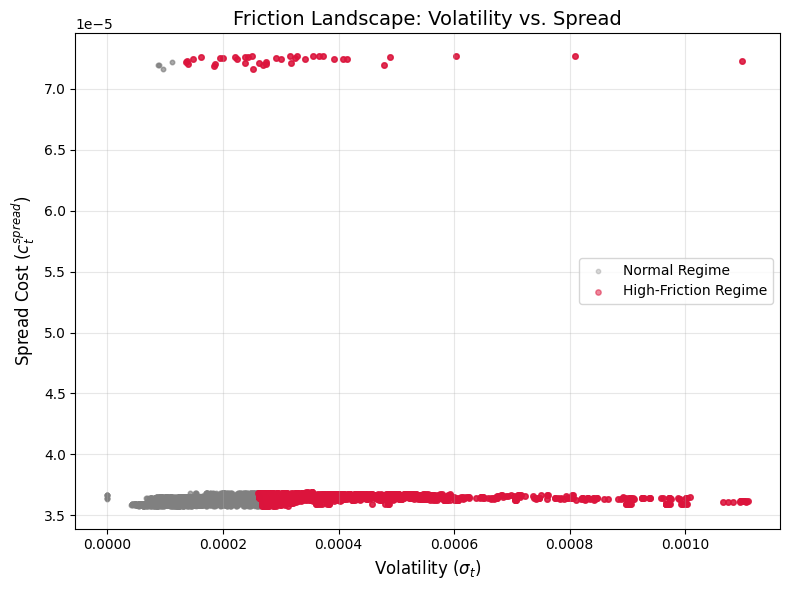

Стандартные методы калибровки прогнозов, как правило, рассматривают все ошибки одинаково, не учитывая, что экономические последствия различных ошибок могут существенно различаться. Это означает, что одинаковая корректировка прогнозов для всех диапазонов вероятностей может быть неоптимальной. Например, ошибка в прогнозировании редкого, но критически важного события, может иметь гораздо более серьезные финансовые последствия, чем ошибка в прогнозировании частого, но незначительного события. В результате, стандартные подходы к калибровке не всегда максимизируют ожидаемую прибыль или минимизируют ожидаемые убытки, связанные с принятием решений на основе прогнозов.

Стандартные методы калибровки часто рассматривают все ошибки прогнозирования как равнозначные, однако в реальных задачах последствия различных ошибок могут значительно отличаться. Это подчеркивает необходимость разработки более сложных техник калибровки, которые фокусируются на корректировке ошибок в тех областях, где они оказывают наибольшее влияние на принимаемые решения. Такие подходы позволяют приоритизировать исправление ошибок, критичных для конкретной области применения, например, в задачах, связанных с финансовыми рисками или медицинскими диагнозами, где даже небольшие погрешности могут привести к существенным последствиям. В отличие от усредненных методов, подобные техники позволяют оптимизировать точность прогнозов в наиболее важных сегментах, что повышает общую эффективность системы.

Ориентированная на решения калибровка: Учет реальных издержек

Калибровка с учетом полезности (Utility-Weighted Calibration, UWC) представляет собой метод, направленный на приоритетное исправление ошибок прогнозирования в тех областях, которые оказывают наибольшее влияние на процесс принятия решений и связанные с ним затраты. В отличие от традиционных методов калибровки, UWC оценивает важность различных регионов прогноза, основываясь на их вкладе в общую стоимость или потенциальные потери, возникающие из-за неточностей. Это позволяет модели фокусироваться на минимизации ошибок в тех областях, где их исправление наиболее существенно для улучшения конечных результатов, что приводит к более эффективному и целесообразному принятию решений.

В основе данной техники лежит концепция “Оператора Трения”, представляющего собой математическую модель транзакционных издержек и ограничений. Этот оператор формализует такие факторы, как лимиты на оборачиваемость активов, ограничения на объемы сделок, а также прямые издержки, связанные с проведением операций. F(x) обозначает оператор, применяемый к прогнозу x, учитывая все применимые ограничения и издержки. Включение Оператора Трения в процесс калибровки позволяет моделировать влияние реальных рыночных условий на принятие решений и формировать прогнозы, отражающие не только статистическую точность, но и практическую реализуемость с учетом финансовых и операционных ограничений.

Включение факторов реальной среды в процесс калибровки позволяет модели формировать прогнозы, которые не только обладают высокой точностью, но и непосредственно применимы для принятия решений. В частности, учет транзакционных издержек, ограничений по обороту и других существенных ограничений, представленных через “оператор трения”, обеспечивает соответствие прогнозов практическим возможностям и условиям реализации. Это приводит к формированию прогнозов, оптимизированных для конкретного контекста принятия решений, а не просто к минимизации общей ошибки прогнозирования, что повышает эффективность принимаемых мер и снижает связанные с ними издержки.

Результаты тестирования показали, что применение Utility-Weighted Calibration (UWC) позволяет стабильно снизить фактические потери от принимаемых решений примерно на 20% по сравнению с не откалиброванными моделями и моделями, использующими стандартные методы калибровки, в условиях, приближенных к реальной торговле. Данное снижение потерь было зафиксировано при моделировании различных сценариев и подтверждает эффективность UWC в оптимизации процесса принятия решений на основе прогнозов, учитывая экономические издержки и ограничения.

Строгая валидация и более широкие последствия

Протокол Walk-Forward Evaluation представляет собой надежный метод оценки производительности прогностических моделей в условиях изменяющейся динамики рынка. Данный подход имитирует реальные условия эксплуатации, последовательно обучая модель на исторических данных и тестируя ее на последующих периодах, что позволяет оценить ее способность к обобщению и предотвратить переобучение. В отличие от традиционных методов, которые используют фиксированный набор данных для обучения и тестирования, Walk-Forward Evaluation обеспечивает более реалистичную оценку, учитывая, что рыночные условия постоянно меняются. Эффективность данной методологии заключается в ее способности выявлять модели, которые не только хорошо работают на исторических данных, но и сохраняют свою предсказательную силу в будущем, что критически важно для практического применения в финансовых прогнозах и управлении рисками.

Оценка с использованием коэффициента Шарпа продемонстрировала прямую связь между улучшенной калибровкой и превосходной доходностью с учетом риска. В ходе анализа было установлено, что модель UWC достигает значения коэффициента Шарпа -2.29, что значительно превышает показатель не откалиброванной базовой модели, равный -3.62. Данный результат указывает на то, что повышение точности прогнозов напрямую способствует увеличению прибыли при одновременном снижении рисков, что делает откалиброванную модель более привлекательной для практического применения в задачах управления и принятия решений.

Оценка эффективности прогнозирования традиционно фокусируется на минимизации ошибок предсказания, однако данный подход не учитывает реальные издержки, связанные с принятием решений на основе этих прогнозов. В рамках исследования была разработана методика точного расчета “Потери от решения” (Decision Loss), которая объединяет как погрешность прогноза, так и транзакционные издержки. Результаты показали, что разработанная модель UWC демонстрирует среднюю потерю от решения в 2.0 x 10-6, что значительно превосходит показатель не откалиброванной базовой модели, составляющий 3.0 x 10-6. Данное превосходство указывает на то, что учет затрат на принятие решений в процессе калибровки прогнозов не только повышает точность предсказаний, но и обеспечивает более эффективное использование ресурсов в динамических средах.

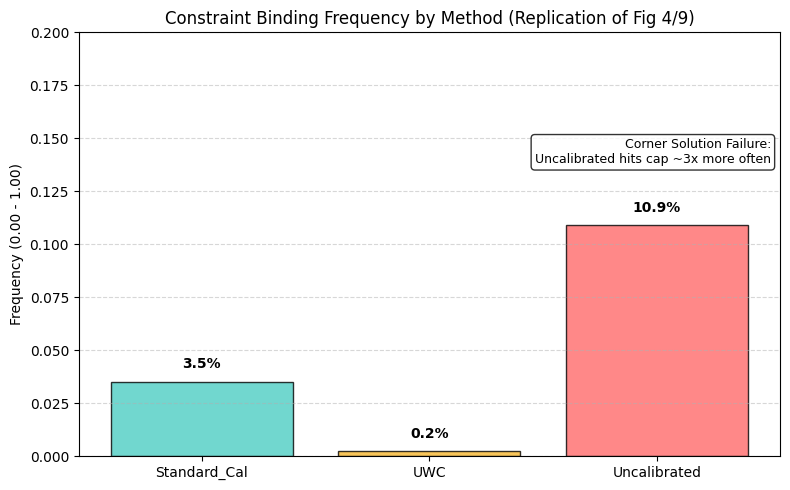

Исследования показали, что применение UWC (Uncertainty Weighted Calibration) значительно снижает частоту возникновения «жестких ограничений» — ситуаций, когда модель не может предложить жизнеспособное решение из-за ограничений в данных или параметрах. В ходе тестирования, частота таких ограничений с UWC составила всего 0.2%, что является существенным улучшением по сравнению с 10.9%, наблюдавшимися в не откалиброванной модели. Этот результат подчеркивает важность учета затрат на принятие решений в процессе калибровки прогнозов, поскольку интеграция этих факторов позволяет модели избегать нереалистичных или невыполнимых предложений, повышая тем самым её практическую ценность и надежность в реальных условиях эксплуатации.

![Геометрия доминирования (Теорема 1) демонстрирует, что калибровка не откалиброванного прогноза [latex]\tilde{Q}_{t}[/latex] (красный) посредством проекции [latex]\Pi(\tilde{Q}_{t})[/latex] (зеленый) позволяет снизить функцию потерь [latex]\mathcal{L}(Q)[/latex] и приблизить прогноз к истинному DGPP [latex]P_{t}[/latex] (звезда) благодаря ортогональности проекции.](https://arxiv.org/html/2601.07852v1/figures/fig_proof_geometry.png)

Исследование демонстрирует, что точная калибровка прогнозных распределений, учитывающая издержки транзакций и влияние на рынок, существенно снижает фактические потери при принятии решений. Данный подход, в сущности, признает, что предсказание само по себе недостаточно; важна адекватная оценка последствий его реализации. Как однажды заметил Джон Локк: «Знание состоит в сопоставлении идей». В контексте финансового моделирования это означает, что полезность прогноза определяется не только точностью предсказания, но и способностью учитывать все сопутствующие факторы, формирующие итоговый результат. Хорошая архитектура незаметна, пока не ломается, и только тогда видна настоящая цена решений.

Куда двигаться дальше?

Представленная работа, безусловно, демонстрирует важность калибровки вероятностных прогнозов с учётом не только статистической точности, но и реальных издержек принятия решений. Однако, возникает вопрос: что именно мы оптимизируем? Снижение транзакционных издержек и влияния на рынок — это лишь симптомы, а не корень проблемы. Необходимо глубже исследовать, как структура рынка формирует само поведение участников, и как эти взаимодействия влияют на оптимальную стратегию принятия решений. Простая минимизация потерь может оказаться иллюзией, если не учитывать долгосрочные последствия и системные риски.

Будущие исследования должны сосредоточиться на разработке моделей, учитывающих динамическую природу рыночных издержек и нелинейные взаимосвязи между различными факторами. Важно выйти за рамки упрощённых предположений о рациональности участников и учитывать поведенческие аспекты, такие как предвзятость и инерция. Поиск элегантного решения, которое одновременно учитывало бы статистическую точность, экономические издержки и когнитивные ограничения, представляется задачей нетривиальной, но необходимой.

В конечном итоге, ценность данной работы заключается не столько в конкретных алгоритмах, сколько в постановке вопроса о том, что действительно важно при принятии решений в условиях неопределённости. Простота — это не минимализм, а чёткое различение необходимого и случайного. И только понимание этой разницы позволит создать по-настоящему устойчивые и эффективные системы управления рисками.

Оригинал статьи: https://arxiv.org/pdf/2601.07852.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Капитал Б&Т и его душа в AESI

- Почему акции Pool Corp могут стать привлекательным выбором этим летом

- Квантовые Химеры: Три Способа Не Потерять Рубль

- Два актива, которые взорвут финансовый Лас-Вегас к 2026

- Стоит ли покупать фунты за йены сейчас или подождать?

- МКБ акции прогноз. Цена CBOM

- Один потрясающий рост акций, упавший на 75%, чтобы купить во время падения в июле

- Будущее ONDO: прогноз цен на криптовалюту ONDO

- Делимобиль акции прогноз. Цена DELI

- Российский рынок: Рост на фоне Ближнего Востока и сырьевая уверенность на 100 лет (28.02.2026 10:32)

2026-01-14 14:19