Автор: Денис Аветисян

Исследование демонстрирует, как улучшить доходность криптовалютных стратегий за счет более точной настройки параметров с помощью двойной кросс-валидации и Walk-Forward анализа.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Применение экспоненциальных скользящих средних в сочетании с оптимизацией Walk-Forward позволяет повысить риск-скорректированную доходность, однако требует внимательного выбора параметров и частоты данных.

Несмотря на широкое применение методов оптимизации в торговых стратегиях, выбор оптимальных параметров и валидация их устойчивости остаются сложной задачей. В данной работе, посвященной ‘A novel approach to trading strategy parameter optimization using double out-of-sample data and walk-forward techniques’, предложен новый подход к оптимизации параметров стратегии, основанный на использовании двойной кросс-валидации и процедуре walk-forward, позволяющий значительно улучшить риск-скорректированную доходность при торговле криптовалютами. Проведенные исследования на данных Bitcoin, Binance Coin и Ethereum показали, что сочетание стратегий, основанных на скользящих средних, с тщательно оптимизированными параметрами walk-forward, позволяет не только превзойти стратегию «купи и держи», но и снизить просадку. Какие перспективы открываются для применения данного подхода к оптимизации в других финансовых рынках и с использованием других торговых стратегий?

Разоблачение иллюзии эффективности рынка

Несмотря на то, что гипотеза эффективного рынка утверждает невозможность стабильного превосходства над рынком, трейдеры и инвесторы неустанно ищут способы получить преимущество. Это противоречие объясняется тем, что, хотя в теории рынки должны быстро отражать всю доступную информацию, на практике поведенческие факторы, неполнота данных и сложность моделей могут создавать временные возможности для получения прибыли. Поиск «неэффективностей» рынка, будь то краткосрочные аномалии или долгосрочные структурные недостатки, является движущей силой развития торговых стратегий и финансовых инноваций. Стремление к стабильному превосходству над рынком, несмотря на теоретические ограничения, остается центральным элементом финансовой деятельности и стимулирует постоянные исследования в области экономики и финансов.

Традиционные методы анализа рынка, такие как фундаментальный и технический анализ, зачастую оказываются неэффективными в условиях постоянно меняющейся конъюнктуры. Неспособность этих подходов учитывать нелинейные зависимости, влияние новостного фона в реальном времени и поведенческие факторы участников рынка приводит к непостоянным результатам и затрудняет получение стабильной прибыли. Исследования показывают, что стратегии, основанные на исторических данных, могут быстро устаревать, поскольку рыночные закономерности эволюционируют и адаптируются. Это подчеркивает необходимость разработки более гибких и адаптивных методов, способных учитывать динамику рынка и предсказывать будущие тенденции с большей точностью. Неустойчивость традиционных подходов создает благоприятную почву для появления новых, инновационных стратегий, ориентированных на выявление и использование краткосрочных возможностей.

В условиях постоянно меняющихся рыночных реалий возникает потребность в надежных торговых стратегиях, способных адаптироваться к сложным и непредсказуемым условиям. Традиционные методы анализа и прогнозирования часто оказываются неэффективными в динамичной среде, что требует разработки более устойчивых подходов. Эти стратегии должны учитывать множество факторов, включая волатильность, ликвидность и взаимосвязи между различными активами, чтобы обеспечить стабильную прибыльность в долгосрочной перспективе. Успешные подходы к торговле в современных рынках требуют не только глубокого понимания финансовых инструментов, но и способности к быстрому обучению и адаптации к новым условиям, а также использования передовых технологий анализа данных и машинного обучения.

Строгая оценка торговых стратегий: избегая самообмана

Оптимизация методом последовательной переоценки (Walk-Forward Optimization) представляет собой строгий подход к оценке торговых стратегий на исторических данных, направленный на минимизацию переобучения. Данный метод предполагает последовательное обучение стратегии на части исторических данных и последующее тестирование на следующей, ранее не использованной, части данных. Этот процесс повторяется последовательно по всему историческому периоду, имитируя реальные рыночные условия и позволяя оценить устойчивость стратегии к изменениям данных. Ключевым аспектом является избежание оптимизации параметров стратегии на всем доступном наборе данных, что приводит к завышенным ожиданиям доходности и нереалистичной оценке эффективности.

Метод последовательной оптимизации (Walk-Forward Optimization) предполагает итеративное обучение и тестирование торговой стратегии на последовательных исторических данных. Процесс начинается с обучения стратегии на начальном периоде данных, после чего она тестируется на следующем, не пересекающемся периоде. Затем, период обучения сдвигается вперед, включая ранее использованные данные, а процесс повторяется. Такой подход имитирует реальные рыночные условия, поскольку стратегия постоянно адаптируется к новым данным и оценивается на данных, которые она ранее не видела, позволяя оценить ее устойчивость и эффективность в динамичной среде.

Комбинирование оптимизации методом «Walk-Forward» с техническими индикаторами, такими как экспоненциальная скользящая средняя (EMA), позволяет выявить устойчивые торговые сигналы. Метод «Walk-Forward» последовательно обучает и тестирует стратегию на различных временных периодах, имитируя реальные рыночные условия. EMA, в свою очередь, сглаживает ценовые колебания и помогает идентифицировать тренды. Сочетание этих двух подходов позволяет оценить, насколько хорошо стратегия адаптируется к изменяющимся рыночным условиям и генерирует стабильные результаты на новых данных, минимизируя риск переоптимизации и повышая надежность торгового сигнала.

Оценка стратегии на неиспользованных данных (out-of-sample evaluation) является критически важной процедурой для проверки ее способности к обобщению и адаптации к будущим рыночным условиям. В процессе данной оценки, стратегия тестируется на данных, которые не использовались при ее оптимизации и обучении. Это позволяет избежать переобучения и получить более реалистичную оценку ее производительности в реальной торговле. Низкая производительность на out-of-sample данных указывает на то, что стратегия может быть слишком чувствительна к историческим особенностям данных и неспособна эффективно работать в новых рыночных условиях. Для повышения надежности оценки, out-of-sample период должен быть достаточно продолжительным и представлять различные рыночные режимы.

Оценка неопределенности и риска: взгляд сквозь призму статистики

Методы бутстрапа и, в частности, блочного бутстрапа, представляют собой методы повторной выборки, используемые для оценки статистических характеристик торговой стратегии. В основе этих методов лежит создание множества новых наборов данных путем случайной выборки с возвращением из исходного набора данных. Это позволяет оценить распределение статистик, таких как средняя доходность или максимальная просадка, без необходимости делать предположения о базовом распределении данных. Блочный бутстрап, в отличие от стандартного бутстрапа, производит повторную выборку не отдельных наблюдений, а целых блоков данных, что особенно полезно при анализе временных рядов, поскольку позволяет учесть автокорреляцию и другие временные зависимости.

Для оценки эффективности торговой стратегии применяются методы сравнения её результатов с результатами случайной стратегии. Случайная стратегия генерирует сигналы о покупке и продаже случайным образом, служа базовым уровнем для определения, превосходит ли тестируемая стратегия простое везение. Сравнение проводится по таким показателям, как средняя доходность, максимальная просадка и коэффициент Шарпа. Если тестируемая стратегия демонстрирует статистически значимое превосходство над случайной стратегией, это подтверждает её потенциальную прибыльность и позволяет исключить влияние случайных факторов на полученные результаты. Построение базового уровня с использованием случайной стратегии является важным этапом валидации торговой стратегии и оценки её риска.

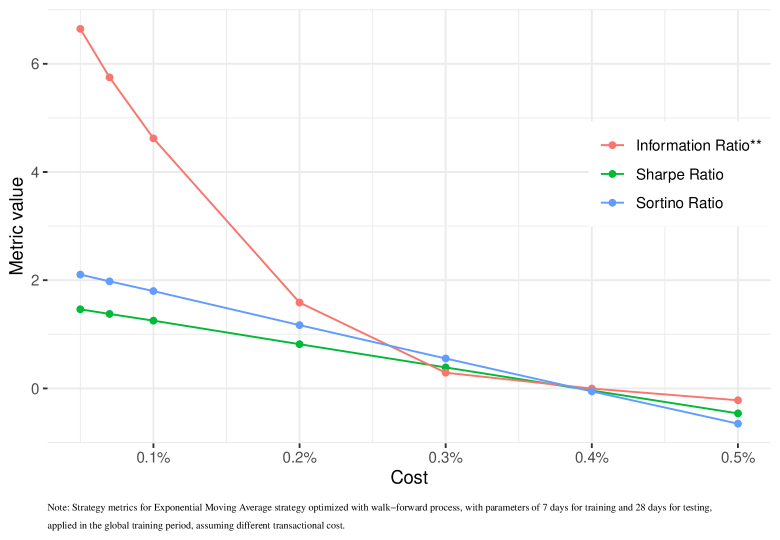

Ключевые метрики риска, такие как максимальная просадка (Maximum Drawdown) и коэффициент Шарпа (Sharpe Ratio), подвержены влиянию транзакционных издержек. Включение комиссий брокера, спредов и других затрат, связанных с совершением сделок, существенно снижает итоговую доходность стратегии и, следовательно, изменяет значения этих метрик. Неучет транзакционных издержек при оценке стратегии может привести к завышенной оценке её эффективности и ошибочным выводам о прибыльности. Точная оценка транзакционных издержек и их включение в расчеты риска является критически важным для реалистичной оценки потенциальной доходности и управления рисками при торговле.

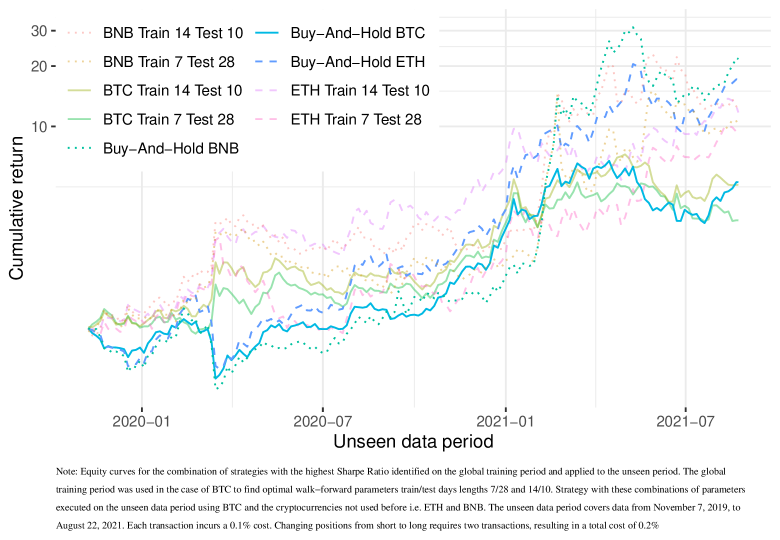

Результаты тестирования показали, что комбинирование стратегии на основе экспоненциальной скользящей средней (EMA) с методом walk-forward оптимизации позволяет снизить максимальную просадку (Maximum Drawdown) до 20% по сравнению со стратегией Buy-and-Hold. Данное снижение достигается за счет адаптации параметров EMA к изменяющимся рыночным условиям в процессе оптимизации, что позволяет более эффективно управлять рисками и сохранять капитал в периоды рыночной нестабильности. Эффективность данной комбинации подтверждена на различных временных интервалах и при различных параметрах EMA.

Результаты тестирования стратегий показали, что для комбинаций на 60-минутном таймфрейме достигаются значения коэффициента Шарпа (Sharpe Ratio) в среднем выше нуля. Статистическая значимость полученных результатов подтверждена применением метода блочной перевыборки (Block Bootstrap), который позволил установить p-value менее 0.05. Это указывает на то, что предложенные стратегии демонстрируют статистически значимое превосходство по сравнению со случайными подходами, что подтверждает их потенциальную эффективность.

Влияние на торговлю криптовалютами: расширяя горизонты возможностей

Предложенная методология не ограничивается анализом традиционных финансовых инструментов и успешно применяется к широкому спектру активов, включая криптовалюты, такие как Bitcoin, Ethereum и Binance Coin. Особенностью подхода является возможность адаптации к высокой волатильности и нелинейному поведению, характерному для цифровых валют. Исследование демонстрирует, что применение разработанных алгоритмов к внутридневным данным позволяет выявлять краткосрочные торговые возможности и строить эффективные стратегии, применимые к различным классам активов, что расширяет область их практического использования и способствует диверсификации инвестиционных портфелей.

Анализ внутридневных данных по таким активам, как Bitcoin, Ethereum и Binance Coin, открывает возможности для разработки краткосрочных торговых стратегий. Исследование показывает, что отслеживание колебаний цен в течение дня позволяет выявлять закономерности и тренды, которые могут быть использованы для получения прибыли. В частности, изучение минутных или часовых интервалов позволяет трейдерам оперативно реагировать на изменения рынка и оптимизировать свои позиции. Такой подход, в отличие от долгосрочных инвестиций, требует более пристального внимания и быстрого принятия решений, но может обеспечить более высокую доходность в условиях высокой волатильности криптовалютного рынка. Разработка и тестирование этих стратегий требует использования современных инструментов анализа данных и строгой оценки рисков.

Высокая волатильность рынка криптовалют требует применения надежной системы оценки эффективности торговых стратегий. Простая оценка доходности, без учета рисков и статистической значимости, может ввести в заблуждение. Для адекватной оценки необходимо использовать комплексные метрики, такие как коэффициент Шарпа, максимальная просадка и статистические тесты для подтверждения устойчивости результатов. Особенно важно учитывать, что случайные колебания цен могут маскироваться под прибыльные стратегии, поэтому статистическая валидация необходима для отделения реальной эффективности от случайности. Использование строгих критериев оценки позволяет трейдерам и инвесторам принимать более обоснованные решения и снижать риски, связанные с инвестициями в криптовалюты.

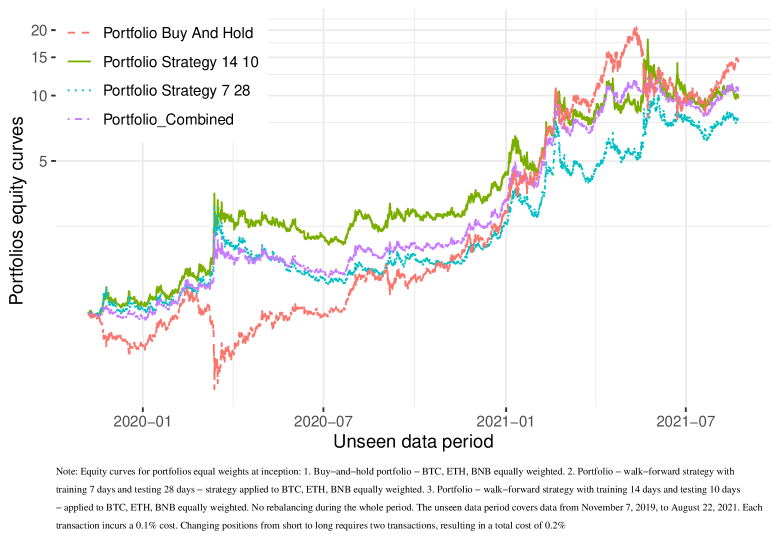

Представленный подход к формированию портфеля, объединяющий различные стратегии, продемонстрировал наивысший коэффициент Шарпа среди всех исследованных вариантов. Результаты анализа показали, что данный гибридный портфель значительно превзошел по доходности как отдельные стратегии, так и портфели, состоящие из единственного актива. Данное превосходство указывает на эффективность диверсификации и синергии между используемыми стратегиями в условиях изменчивости рынка. \text{Sharpe Ratio} = \frac{R_p - R_f}{\sigma_p} — показатель, отражающий доходность с учетом риска, — в данном случае достиг максимального значения, подтверждая потенциал предложенного подхода для оптимизации инвестиционных портфелей.

Представленная работа вносит значительный вклад в развитие более обоснованных и надежных торговых стратегий, объединяя строгую методологию с практическим применением на реальных данных. Исследование демонстрирует, что систематический подход к анализу финансовых активов, подкрепленный статистической валидацией, позволяет создавать стратегии, способные адаптироваться к динамичным рыночным условиям. Особенно актуально это для волатильных рынков криптовалют, где традиционные методы анализа зачастую оказываются недостаточно эффективными. Данный подход открывает возможности для разработки алгоритмических стратегий, направленных на оптимизацию соотношения риска и доходности, и способствует более взвешенному принятию инвестиционных решений.

Исследование демонстрирует, что даже в хаосе криптовалютных рынков, применение тщательно настроенных экспоненциальных скользящих средних в сочетании с walk-forward оптимизацией способно принести положительные результаты. Однако, как показывает практика, выбор параметров и частота данных — это не столько наука, сколько искусство компромисса между статистической значимостью и реальной прибылью. В этом есть отголосок философии Фридриха Ницше: “Без музыки жизнь была бы ошибкой”. Здесь, вместо музыки, — правильно подобранные параметры, а вместо ошибки — упущенная возможность извлечь выгоду из непредсказуемого рынка. Модель, как и любое заклинание, работает лишь до тех пор, пока не столкнется с суровой реальностью продакшена, и тогда алхимик данных вновь приступает к своим экспериментам.

Куда же дальше?

Представленная работа, конечно, намекает на возможность вытягивания прибыли из хаоса криптовалютных торгов при помощи ловко подобранных экспоненциальных скользящих средних и методичного «прогулочного» тестирования. Однако, не стоит обманываться иллюзией найденного ключа. Частота данных, подобно непокорному зверю, продолжает ускользать от окончательного приручения — итоговая эффективность стратегии, вероятно, будет танцевать под её прихотливую мелодию. Каждая оптимизация — это лишь временное усмирение демона переобучения, и стоит помнить, что рынок всегда найдет способ напомнить о своей непредсказуемости.

Более того, кажущаяся статистическая значимость полученных результатов — всего лишь шепот в шуме. Истинная проверка на прочность ждёт в реальном времени, где потери — не абстрактные числа в отчёте, а вполне ощутимые упущенные возможности. Необходимо исследовать устойчивость предложенного подхода к различным режимам волатильности, а также оценить влияние транзакционных издержек, которые, как известно, имеют свойство съедать даже самые лакомые кусочки прибыли.

В конечном итоге, задача не в том, чтобы создать идеальную стратегию, а в том, чтобы научиться понимать язык рынка, его причуды и капризы. И тогда, возможно, удастся не просто выжить в этом хаосе, но и извлечь из него небольшую, но вполне ощутимую выгоду — прежде чем магия потребует новых GPU и свежей крови.

Оригинал статьи: https://arxiv.org/pdf/2602.10785.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- АЛРОСА акции прогноз. Цена ALRS

- Группа Аренадата акции прогноз. Цена DATA

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- XLP против VDC: Более низкие комиссии или более широкое покрытие?

- Крипто-зима продолжается: падение объемов торгов, регуляторные риски и скандалы (07.04.2026 07:45)

- Стоит ли покупать доллары за новозеландские доллары сейчас или подождать?

- Разделение акций: История одного триумфа и ожидания другого

2026-02-12 13:24