Lululemon Athletica (LULU) когда-то был символом успеха на фондовом рынке. Строя свой путь, компания не просто присоединилась к уже существующим трендам, но и породила целую категорию одежды — аутфит для спорта и досуга, который стал неотъемлемой частью повседневного гардероба. Йога-штаны, еще недавно считавшиеся элементом одежды исключительно для занятий спортом, стали символом городской жизни, и Lululemon стал воплощением высшего класса в мире спортивной одежды. Компания держала курс на качественное позиционирование, несмотря на жесткую конкуренцию со стороны более доступных брендов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналОднако этот год стал для Lululemon поворотным. Акции компании испытали резкое падение, и за этим стояли не только внешние экономические обстоятельства, но и ошибки самой компании. Внезапно, словно потрясение, рынок отреагировал на снижение покупательского спроса, неоправданно высокие цены и проблемы с ассортиментом. Власти рынка, как всегда, жестоки, и многие великие компании падают, казалось бы, за один день.

Продажи в крупнейшем для компании рынке — США — снижаются. Это не удивительно, если учесть, что в последние годы наблюдается падение спроса на одежду, связанную с фитнесом, а также усиление предпочтений в сторону более свободного, непринужденного стиля одежды. Но есть и внутренние проблемы: ошибки в производственном процессе, неудачные прогнозы, слишком узкий ассортимент и неспособность вовремя адаптировать коллекции к изменяющимся требованиям рынка.

Но возможно ли, что беды Lululemon лишь краткосрочны? Вдохновляясь этим вопросом, я погружаюсь в более глубокий анализ.

1. Временные трудности и краткосрочные решения

Проблемы Lululemon кажутся временными, почти как легкий шторм на море, который вскоре пройдет. Всплеск экономических трудностей в США — это всего лишь последствия глобальных факторов, таких как спад на рынке труда, страхи по поводу тарифов и непоколебимая инфляция. Когда экономическая ситуация стабилизируется, потребительская уверенность возрастет, и слабый спрос на такие товары, как одежда, начнет восстанавливаться.

Отказ от освобождения от минимальных пошлин тоже стал ударом, но и он носит одноразовый характер. Это не будет повторяться, и рынок уже учел этот фактор. Компания не будет каждый год терять из-за этих новых условий, и со временем она найдет способы обойти высокие налоги. Однако, как показывает практика, любые налоговые вопросы легко решаются, если компания имеет достаточно гибкости в управлении.

Что касается проблем с ассортиментом, то решение тоже найдено. Компания уже начала внедрять новые модели, увеличив долю новинок в общем ассортименте с 23% до 35% к следующей весне. Теперь процесс вывода новых товаров на рынок будет ускорен, чтобы в нужный момент всегда быть готовым удовлетворить потребности покупателей.

2. Сильные позиции на международных рынках

Если США и продолжает терять рынок для Lululemon, то в Китае дела обстоят гораздо лучше. Продажи в Китае выросли на 17%, и это далеко не предел. Разумеется, Китай, как крупнейший рынок потребления, продолжает служить новым полем для роста для таких американских брендов, как Nike и Starbucks, и Lululemon не исключение. Компания открыла в Китае пять новых магазинов за последний квартал и собирается открыть не менее 15 в следующем году.

Хотя успех на китайском рынке не компенсирует проблем с падением продаж в США, он все же подтверждает, что надежды на дальнейший рост Lululemon не угасли. Это лишь напоминание о том, как важен диверсифицированный подход к рынкам и почему он играет ключевую роль в стратегическом росте компании.

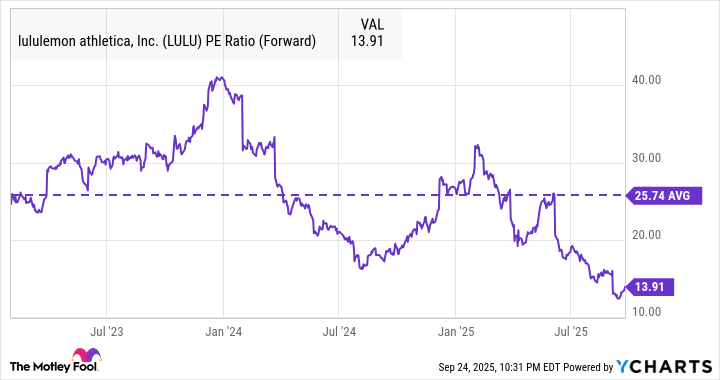

3. Низкая стоимость акций

Снижение прогноза по прибыли, составившее от $12.77 до $12.97, привело к тому, что акции компании сейчас торгуются с P/E в 14 раз ниже среднего показателя для S&P 500. Это означает, что на данный момент рынок оценивает Lululemon почти как компанию без роста, что является явной недооценкой.

В перспективе, если компания сможет вернуться к своим прежним успехам, акции имеют все шансы на значительный рост. В предыдущие годы они стоили намного дороже, и подобная низкая цена является идеальной возможностью для долгосрочных инвесторов, готовых к рискам.

Без сомнения, восстановление акций займет некоторое время, но на текущем уровне Lululemon выглядит как недооцененный актив. В ближайшие несколько лет компания, вероятно, вернется к своему росту, и тем, кто не побоится рисков, откроется прекрасная возможность для инвестирования.

Тем не менее, как и в жизни, в мире бизнеса не все так однозначно. Вопрос остается: что важнее — моментальная прибыль или устойчивый, длительный успех? Этот вопрос, как и многие другие в нашем мире, будет решен временем. Но в то же время он продолжает обострять наш взгляд на неотвратимые закономерности рынка. 📈

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- Ethereum: Новый ATH активности сети – сигнал к покупке? Анализ рынка и перспективные стратегии (10.04.2026 18:15)

- АЛРОСА акции прогноз. Цена ALRS

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- Газпром акции прогноз. Цена GAZP

- Извлечение данных из сводок полиции: новый подход

- Стоит ли покупать доллары за юани сейчас или подождать?

- Российский рынок: Нефть, дивиденды и геополитика. Что ждет инвесторов? (23.03.2026 18:32)

2025-09-28 11:13