не переоценена ли компания?

Оценить стоимость компании – задача нетривиальная, и существует несколько подходов. Оба подхода, как ни странно, могут оказаться верными одновременно. Рассмотрим их.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналТрадиционный взгляд: Завышенные мультипликаторы

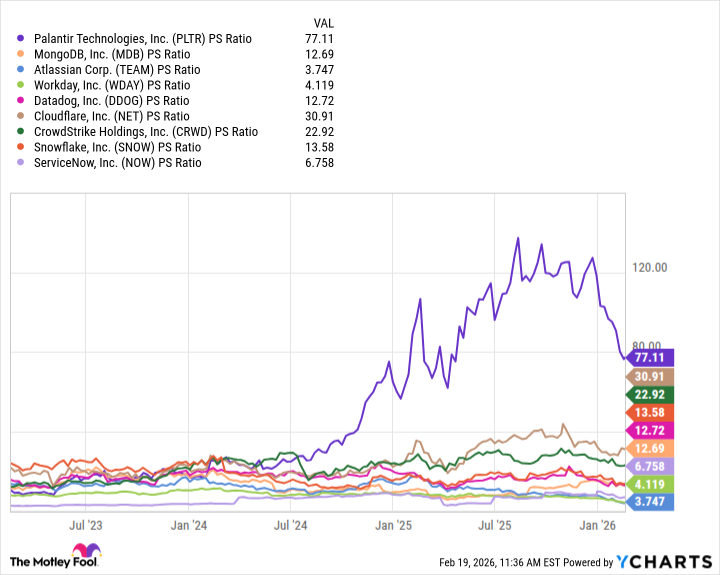

Оценить компанию, как правило, начинают с сопоставления ее финансовых показателей с показателями других компаний в той же отрасли. Рассматривают такие коэффициенты, как отношение цены к выручке (P/S) и отношение цены к прибыли (P/E). И в случае с Palantir, эти коэффициенты, мягко говоря, высоки.

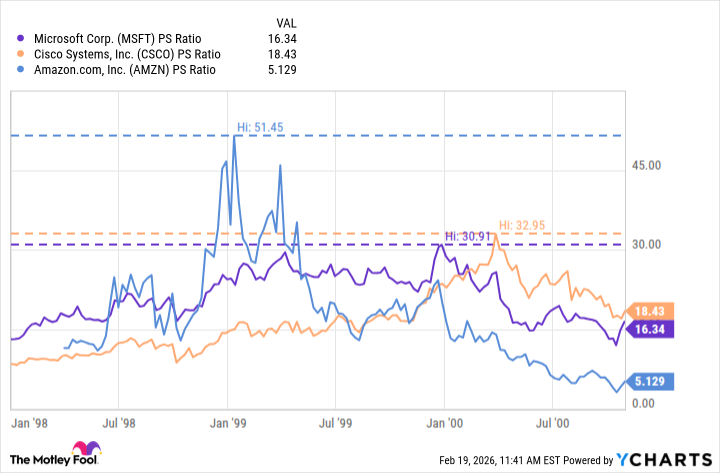

В период бума искусственного интеллекта Palantir показала более значительный рост стоимости, чем многие другие компании, работающие в сфере программного обеспечения как услуги (SaaS). Компания действительно демонстрирует более высокие темпы роста выручки и прибыльности, чем ее конкуренты, но разница в оценке все равно поражает. Во времена расцвета доткомов Amazon, Cisco и Microsoft также демонстрировали пиковые значения P/S, достигавшие 30-50. Palantir сейчас торгуется на схожих уровнях.

Таким образом, Palantir оценивается с премией по сравнению с другими компаниями на рынке программного обеспечения. И если ажиотаж вокруг искусственного интеллекта внезапно прекратится, то судьба Palantir может оказаться схожей с судьбой многих компаний, переживших крах доткомов.

Контр-аргумент: Недооцененная монополия

Chamath Palihapitiya и Jason Calacanis, известные в Кремниевой долине инвесторы, ведут еженедельный бизнес-подкаст под названием All-In. Palihapitiya сделал себе имя, работая в AOL и Facebook (Meta Platforms), а Calacanis известен как опытный венчурный инвестор. В одном из последних выпусков они обсудили Palantir и ее оценку. К моему удивлению, в обсуждении был упомянут один из моих предыдущих аналитических материалов.

Palihapitiya высказал неожиданную точку зрения: Palantir вовсе не переоценена. Он утверждает, что многие компании, входящие в группу SaaS, не являются реальными конкурентами Palantir. Эти компании предлагают базовые продукты для управления взаимоотношениями с клиентами (CRM), планирования ресурсов предприятия (ERP), управления персоналом или кибербезопасности. Другими словами, большинство SaaS-бизнесов – это товары, которые легко заменить. Клиенты постоянно переходят от одной платформы к другой, выбирая более дешевые варианты.

В отличие от них, платформа искусственного интеллекта Palantir (AIP), включающая продукты Foundry, Gotham и Apollo, уникальна. У компании практически нет прямых конкурентов. Поэтому Palantir может привлекать крупных клиентов и удерживать их. Это позволяет компании прогнозировать будущие доходы и генерировать стабильный денежный поток. Palihapitiya фактически утверждает, что Palantir – это монополия. В этом случае оценить компанию традиционными методами практически невозможно. Инвестор может утверждать, что оценка Palantir полностью оправдана и может продолжать расти.

Мое мнение: И то, и другое может быть правдой

Я понимаю точку зрения Palihapitiya, но мне кажется, что аналитики, работающие в инвестиционных банках, не всегда придерживаются такого взгляда. Это, вероятно, объясняет, почему мнения о Palantir так разнятся: 40% аналитиков, которые отслеживают акции компании, дают им рекомендацию «держать».

Несмотря на то, что Palantir выглядит дорогой по традиционным меркам, сейчас это самая большая скидка с апреля прошлого года, когда рынок программного обеспечения переживал спад. Несмотря на высокую оценку, отсутствие конкуренции и низкий уровень оттока клиентов должны смягчить опасения по поводу замедления роста компании.

В связи с этим, сейчас может быть хорошим временем для покупки акций Palantir с расчетом на долгосрочное владение. Однако, прежде чем принимать решение, стоит внимательно изучить все риски и возможности.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- ЕвроТранс акции прогноз. Цена EUTR

- Серебро прогноз

- Российский рынок: Нефть, дивиденды и геополитика. Что ждет инвесторов? (23.03.2026 18:32)

- Хэдхантер акции прогноз. Цена HEAD

- РУСАЛ акции прогноз. Цена RUAL

- ДЭК акции прогноз. Цена DVEC

- Эфириумские киты перемещают 380 миллионов долларов – паниковать или веселиться?

- Palantir: К удивлению в 2026-м?

- Будущее лайткоина: прогноз цен на криптовалюту LTC

2026-02-24 23:54