Автор: Денис Аветисян

Новая модель позволяет точнее оценивать риски, учитывая влияние обычных данных на анализ редких, но критически важных событий.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал![Влияние выбросов на оценку порогового значения [latex]uu[/latex] проявляется в последующем искажении оценок параметров масштаба σ и формы ξ обобщенного распределения Парето, что демонстрирует чувствительность модели к качеству исходных данных и необходимость предварительной обработки для исключения нерепрезентативных наблюдений.](https://arxiv.org/html/2602.05351v1/x1.png)

Представлена гибкая экстремальная смесь моделей (FEVIMM), повышающая точность и устойчивость оценки экстремальных значений в присутствии выбросов и внутренних данных.

Анализ экстремальных значений часто усложняется наличием выбросов и избыточных нулей, что искажает оценки и снижает точность прогнозов. В работе, озаглавленной ‘A Flexible Modeling of Extremes in the Presence of Inliers’, предложена гибкая модель, позволяющая одновременно учитывать экстремальные значения, «встроенные» нули и долю «хвоста» распределения. Разработанная модель, основанная на смешанных моделях экстремальных значений, обеспечивает более точную и устойчивую оценку параметров по сравнению с традиционными подходами, что подтверждено результатами моделирования и анализа реальных данных. Не позволит ли предложенный подход повысить надежность оценки рисков в различных областях, от страхования до анализа климатических данных?

Понимание Экстремальных Значений: Основа Оценки Рисков

Точное моделирование экстремальных событий имеет решающее значение в самых разных областях науки и практики. В финансовом секторе, например, адекватная оценка рисков, связанных с резкими колебаниями рынка, необходима для обеспечения стабильности и предотвращения кризисов. В области экологии и наук об окружающей среде, понимание вероятности возникновения экстремальных погодных явлений, таких как наводнения, засухи или ураганы, позволяет разрабатывать эффективные стратегии адаптации и смягчения последствий. Аналогично, в инженерном деле, точное прогнозирование экстремальных нагрузок на конструкции критически важно для обеспечения безопасности и долговечности сооружений. Таким образом, способность точно моделировать и предсказывать редкие, но потенциально разрушительные события является фундаментальным требованием для принятия обоснованных решений и обеспечения устойчивого развития в самых различных сферах человеческой деятельности.

Традиционные статистические методы часто оказываются недостаточно эффективными при анализе экстремальных значений, что связано со спецификой распределений, описывающих редкие, но потенциально катастрофические события. В отличие от нормального распределения, которое хорошо описывает большинство явлений, распределения экстремальных значений характеризуются «тяжелыми хвостами» — повышенной вероятностью возникновения событий, выходящих за рамцы ожидаемых. Это создает значительные трудности при оценке рисков, поскольку стандартные методы могут недооценивать вероятность наступления экстремальных событий и, следовательно, приводить к неадекватным мерам предосторожности. Сложность усугубляется тем, что экстремальные значения часто не подчиняются стандартным статистическим моделям, требуя использования специализированных методов, таких как теория предельных значений или байесовский анализ, для более точной оценки вероятностей и рисков. P(X > x) \approx (1 - F(x))^{-1/k}, где k — параметр формы, определяющий поведение «тяжелого хвоста».

Выбор Порогового Значения: Баланс Между Смещением и Дисперсией

Выбор подходящего порога в анализе экстремальных значений является критически важным этапом, поскольку напрямую влияет на точность прогнозов. Неправильно выбранный порог может приводить к систематическим ошибкам в оценке вероятности редких, но значимых событий. В частности, слишком низкий порог приводит к включению в анализ данных, не относящихся к экстремальным значениям, что увеличивает дисперсию оценок. С другой стороны, слишком высокий порог может приводить к потере полезной информации и смещению оценок, особенно при ограниченном объеме данных. Таким образом, оптимизация порога является ключевой задачей для получения надежных результатов в анализе экстремальных значений.

Метод превышения порога (Peak Over Threshold, POT) в экстремальном анализе данных крайне чувствителен к выбору порогового значения. Некорректно выбранный порог может привести к существенной систематической ошибке (смещению) в оценке вероятности экстремальных событий. Слишком низкий порог приводит к включению в анализ большого числа неэкстремальных значений, что искажает статистику и занижает оценку вероятности действительно редких событий. Напротив, слишком высокий порог уменьшает объем данных, используемых для оценки, что увеличивает дисперсию и нестабильность результатов. Следовательно, выбор порога оказывает прямое влияние на точность и надежность прогнозов, полученных с использованием метода POT.

Графические инструменты, такие как графики среднего превышения (Mean Excess Plots, MEP) и графики стабильности параметров (Parameter Stability Plots, PSP), широко используются для визуальной оценки адекватности выбора порога в экстремальном анализе. Однако, несмотря на свою полезность в выявлении отклонений от теоретических предположений и потенциальных проблем с выбором порога, эти инструменты не предоставляют объективных критериев для определения оптимального значения. Интерпретация MEP и PSP требует экспертного суждения, поскольку визуальные признаки могут быть субъективными и зависеть от опыта аналитика. Отсутствие четких количественных метрик ограничивает возможность автоматизации процесса выбора порога и требует дополнительного анализа для подтверждения его корректности.

![При значениях параметров [latex]\phi_1 = 0.4[/latex], [latex]\phi_2 = 0.10[/latex], [latex]\eta = 4[/latex], [latex]\beta = 1[/latex], [latex]u = 6.6808[/latex], [latex]\xi = -0.2[/latex] и [latex]\sigma = 4[/latex] наблюдается определенный баланс между смещением и среднеквадратичной ошибкой.](https://arxiv.org/html/2602.05351v1/x4.png)

Гибкая Смешанная Модель Экстремальных Значений: Новый Подход

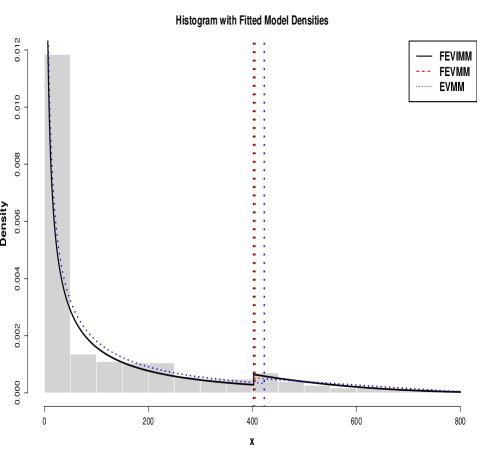

Гибкая Смешанная Модель Экстремальных Значений (FEVMM) представляет собой инновационный подход к анализу экстремальных событий, отличающийся явным моделированием как выбросов, так и внутренних значений (inliers). Традиционные методы часто фокусируются исключительно на экстремальных значениях, игнорируя или упрощая распределение внутренних значений. FEVMM, напротив, рассматривает внутренние значения как неотъемлемую часть данных и моделирует их с помощью отдельного распределения, что позволяет более точно оценить параметры экстремальных значений и повысить надежность прогнозов, особенно в случаях, когда граница между внутренними значениями и выбросами нечеткая. Это позволяет избежать ошибок, связанных с неправильной классификацией данных и искажением результатов анализа.

Гибкая Смешанная Модель Экстремальных Значений (FEVMM) обеспечивает повышенную гибкость за счет комбинирования трех ключевых распределений. Распределение для внутренних значений (inliers) моделируется как сингулярное, позволяющее эффективно описывать основную массу данных. Для описания данных, не являющихся выбросами, но и не относящихся к основным значениям, используется объемное распределение (bulk distribution). Наконец, для моделирования экстремальных значений применяется обобщенное распределение Парето (GPD). Такой подход позволяет более точно учитывать различные характеристики данных и, как следствие, повышает точность оценки экстремальных значений по сравнению с традиционными методами, которые фокусируются исключительно на хвосте распределения.

В рамках модели Flexible Extreme Value Mixture Model (FEVMM) неопределенность выбора порога (threshold) для отделения умеренных значений от экстремальных устраняется путем включения этого порога в состав оцениваемых параметров модели. В традиционных подходах, выбор порога является критическим шагом, подверженным субъективности и влияющим на результаты анализа. В FEVMM, порог не задается априори, а определяется в процессе статистической оценки параметров модели совместно с параметрами распределения для умеренных значений и экстремальных значений, описываемых Generalized Pareto Distribution (GPD). Это позволяет модели автоматически адаптироваться к данным и минимизировать влияние субъективного выбора порога на итоговую оценку экстремальных значений и связанных с ними рисков.

![Среднеквадратичная ошибка (MSE) оценок параметров FEVIMM возрастает с уменьшением доли выбросов [latex]\phi_{1}[/latex].](https://arxiv.org/html/2602.05351v1/x6.png)

Валидация и Производительность: Гарантия Надёжности и Точности

Результаты серии симуляций продемонстрировали впечатляющую устойчивость метода FEVMM к наличию значительного количества «выбросов» — аномальных значений, не соответствующих основной тенденции данных. В условиях, когда в выборке присутствует существенная доля таких «внутренних выбросов» (inlier contamination), FEVMM сохраняет высокую точность при оценке уровней возврата — критически важных показателей для анализа рисков и прогнозирования экстремальных событий. Данная особенность позволяет использовать модель в реальных задачах, где данные часто содержат ошибки измерения или нетипичные наблюдения, не требуя предварительной очистки или фильтрации данных, что значительно упрощает процесс анализа и повышает надежность получаемых результатов. Способность FEVMM адекватно оценивать уровни возврата даже при наличии «внутренних выбросов» делает его ценным инструментом для широкого спектра приложений, от финансового моделирования до анализа климатических данных.

Исследования по проверке соответствия показали, что FEVMM обеспечивает значительно лучшее приближение к наблюдаемым данным по сравнению со стандартными моделями. Применение различных тестов, включая критерий Колмогорова-Смирнова, критерий Крамера-фон Мизеса и тест Андерсона-Дарлинга, последовательно демонстрирует превосходство FEVMM в адекватном описании эмпирического распределения. В частности, наблюдается более высокая вероятность принятия нулевой гипотезы о соответствии модели данным, что свидетельствует о ее большей способности точно отражать основные характеристики наблюдаемого набора данных и, следовательно, обеспечивает более надежные прогнозы и выводы.

Внедрение критерия Акаике (AIC) позволило модели достичь оптимального баланса между точностью аппроксимации данных и сложностью самой модели, эффективно предотвращая переобучение. Этот подход гарантирует, что модель не только хорошо соответствует наблюдаемым данным, но и способна к обобщению на новые данные, избегая излишней адаптации к шуму. В результате, модель демонстрирует наименьшие значения AIC как в симулированных, так и в реальных наборах данных, что свидетельствует о ее превосходстве в плане информативной эффективности и способности предоставлять надежные оценки, избегая ложных корреляций и упрощая интерпретацию результатов.

Исследования показали, что разработанная модель демонстрирует значительное снижение систематической ошибки и среднеквадратичной ошибки при оценке параметров, превосходя традиционные модели EVMM и FEVMM, особенно при увеличении доли выбросов. В частности, модель обеспечивает более точные оценки даже в условиях существенного загрязнения данных, что подтверждается результатами тестов на соответствие — Anderson-Darling, Cramér-von Mises и Kolmogorov-Smirnov — где она последовательно демонстрирует наивысшие p-значения. Это указывает на превосходную способность модели адекватно описывать эмпирические данные и надежно экстраполировать результаты, что делает её ценным инструментом для анализа данных в различных областях, где точность и устойчивость к выбросам имеют первостепенное значение.

![Оценка параметров FEVIMM демонстрирует чувствительность к доле правильно определенных точек данных [latex]\phi_{1}[/latex], указывая на влияние этой доли на точность модели.](https://arxiv.org/html/2602.05351v1/x5.png)

Перспективы Развития: Улучшение и Расширение Модели

Внедрение байесовских методов позволяет значительно повысить точность оценки параметров, определяющих уровни возврата экстремальных значений. Традиционные подходы часто дают лишь точечные оценки, не учитывая неопределенность, связанную с ограниченностью данных и сложностью моделирования редких событий. Байесовский подход, напротив, позволяет получить распределение вероятностей для параметров, отражающее степень уверенности в их значениях. Это, в свою очередь, дает возможность количественно оценить неопределенность в прогнозах уровней возврата, например, получить доверительные интервалы для экстремальных значений, что критически важно для принятия обоснованных решений в областях, связанных с оценкой рисков, таких как страхование, гидрология и финансовый анализ. P(θ|D) ∝ L(D|θ)π(θ), где θ — параметры модели, D — данные, L — функция правдоподобия, а π — априорное распределение.

Исследования в области экстремальных значений всё чаще обращаются к моделям с точками изменения, позволяющим выявлять сдвиги в поведении экстремальных событий во времени. Эти модели, основанные на статистическом анализе, способны зафиксировать моменты, когда распределение экстремальных значений существенно меняется, например, в связи с климатическими изменениями или антропогенным воздействием. Обнаружение таких точек изменения критически важно для точной оценки будущих рисков, поскольку традиционные методы, предполагающие стационарность экстремальных значений, могут давать неверные прогнозы. Внедрение моделей с точками изменения в существующие системы анализа экстремальных событий позволит не только лучше понимать динамику экстремальных явлений, но и адаптировать стратегии управления рисками к изменяющимся условиям, обеспечивая более надежную защиту от потенциальных катастроф.

Дальнейшее развитие модели FEVMM (Flexible Extreme Value Modeling with Machine learning) обещает значительно повысить точность и надежность оценки экстремальных рисков в разнообразных областях применения. Исследователи сосредоточены на оптимизации алгоритмов машинного обучения, используемых в модели, а также на расширении ее возможностей для работы с более сложными и многомерными данными. Особое внимание уделяется адаптации модели к изменяющимся условиям окружающей среды и выявлению новых закономерностей в экстремальных событиях. Улучшенная версия FEVMM позволит более эффективно прогнозировать и смягчать последствия стихийных бедствий, оценивать финансовые риски и обеспечивать безопасность критически важных инфраструктур, предоставляя ценные инструменты для принятия обоснованных решений в условиях неопределенности.

Представленная работа демонстрирует, что попытки моделирования экстремальных значений часто терпят неудачу из-за недооценки влияния внутренних точек данных. Авторы предлагают гибкую модель, позволяющую учесть эти ‘внутренние точки’, тем самым повышая точность оценки рисков. Этот подход особенно важен, поскольку, как отмечала Симона де Бовуар: «Старость — это не состояние, которое нужно исправить, а реальность, которую нужно прожить». Аналогично, и в моделировании экстремальных значений, необходимо признавать реальность ‘внутренних точек’ и учитывать их вклад, а не пытаться их исключить, чтобы получить адекватную и надежную оценку.

Что дальше?

Предложенная модель, безусловно, продвигает нас вперёд в понимании экстремальных значений, но, как всегда, открывает больше вопросов, чем даёт ответов. В конце концов, люди предпочитают комфорт оптимуму, и любая модель, претендующая на реализм, должна учитывать эту иррациональность. Более того, оценка доли “выбросов” — задача, требующая не только статистической точности, но и понимания того, что само определение “выброса” — это часто лишь отражение наших ожиданий, а не объективная реальность.

Будущие исследования, вероятно, будут сосредоточены на адаптивности модели к различным типам данных и на её способности учитывать зависимость между “выбросами”. Но истинный прогресс, возможно, лежит в признании того, что мы не ищем выгоду — мы ищем уверенность. Модель, способная учитывать когнитивные искажения и поведенческие паттерны, могла бы предложить куда более точный прогноз экстремальных событий, чем любая, основанная лишь на математической строгости.

В конечном счёте, задача моделирования экстремальных значений — это не просто поиск оптимальной функции, а попытка понять, как люди создают риски и как они реагируют на них. И это, пожалуй, самая сложная задача из всех.

Оригинал статьи: https://arxiv.org/pdf/2602.05351.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Недвижимость и авиа: что ждет потребителей в России? Анализ рынка и новые маршруты (28.03.2026 19:32)

- Будущее FET: прогноз цен на криптовалюту FET

- Российский рынок: Снижение производства, стабильный банковский сектор и ускорение инфляции (26.03.2026 01:32)

- АЛРОСА акции прогноз. Цена ALRS

- Будущее SKY: прогноз цен на криптовалюту SKY

- Супернус: Продажа Акций и Нервные Тики

- Аэрофлот акции прогноз. Цена AFLT

- Инвестиционный обзор и ключевые инвестиционные идеи воскресенье, 22 марта 2026 9:26

- Будущее KAS: прогноз цен на криптовалюту KAS

2026-02-07 13:49