Автор: Денис Аветисян

В статье представлена инновационная метрика, позволяющая создавать более устойчивые и эффективные алгоритмические стратегии на финансовых рынках.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

GT-Score — надежная функция объективации, снижающая риск переобучения и повышающая обобщающую способность стратегий в бэктестинге и на реальных данных.

Переобучение остается серьезной проблемой в построении количественных стратегий, приводя к ложным выводам о прибыльности на исторических данных. В статье ‘The GT-Score: A Robust Objective Function for Reducing Overfitting in Data-Driven Trading Strategies’ представлен новый композитный критерий оптимизации — GT-Score, объединяющий показатели доходности, статистической значимости, устойчивости и управления рисками. Предложенный подход позволяет существенно снизить переобучение и повысить обобщающую способность стратегий, что подтверждено эмпирическими исследованиями на данных 50 компаний S&P 500 за период 2010-2024 гг. Способствует ли интеграция анти-переобучающей структуры в целевую функцию повышению надежности бэктестов и, как следствие, прибыльности торговых стратегий в реальной торговле?

Переобучение в Алгоритмической Торговле: Ловушка Иллюзий

Автоматизированные торговые стратегии, основанные на анализе данных, действительно способны приносить прибыль, однако они подвержены риску переобучения — явлению, когда алгоритм запоминает случайные колебания и шум в исторических данных вместо выявления истинных закономерностей рынка. В результате, стратегия демонстрирует впечатляющие результаты на прошлых данных, но терпит неудачу в реальной торговле, поскольку эти случайные колебания не повторяются в будущем. Фактически, алгоритм учится не предсказывать будущее, а просто воспроизводить прошлое, включая его случайности, что делает его неэффективным в динамичной рыночной среде. Переобучение представляет собой серьезную проблему для количественных трейдеров, требующую внимательного подхода к валидации и обобщающей способности моделей.

Системы автоматической торговли, демонстрирующие впечатляющие результаты на исторических данных, часто сталкиваются с резким ухудшением показателей в реальных рыночных условиях. Это связано с явлением, известным как переобучение — когда алгоритм запоминает специфические шумы и случайности, присутствующие в обучающей выборке, вместо того, чтобы выявлять истинные закономерности. В результате, стратегия оказывается неспособной адаптироваться к новым, незнакомым данным, что приводит к убыткам в реальной торговле. Данная проблема представляет собой серьезный вызов для разработчиков и пользователей алгоритмических систем, подчеркивая необходимость строгого тестирования и валидации стратегий на независимых данных, прежде чем применять их в реальной торговле.

Традиционные методы оптимизации торговых стратегий зачастую не учитывают проблему множественного тестирования, что приводит к ложно-положительным результатам. При одновременной проверке большого количества параметров и стратегий, вероятность случайного обнаружения прибыльной комбинации значительно возрастает. Это означает, что стратегия, показавшая хорошие результаты на исторических данных, может быть не отражением реальной закономерности рынка, а лишь результатом статистической случайности. В результате, применение таких стратегий в реальной торговле приводит к убыткам, поскольку они не способны адаптироваться к новым рыночным условиям и демонстрируют низкую обобщающую способность. Игнорирование данной проблемы является одной из основных причин неудач в автоматизированной торговле и требует применения более строгих статистических методов для оценки надежности разработанных стратегий.

![Анализ чувствительности к транзакционным издержкам показывает, что средняя вневыборочная доходность снижается с увеличением комиссий от 0 до 10 базисных пунктов за каждую сторону сделки (вход и выход), пропорционально количеству сделок в тестовом периоде, где символ [latex] \* [/latex] обозначает умножение.](https://arxiv.org/html/2602.00080v1/figure10_transaction_cost_sensitivity.png)

Регуляризация и Валидация: Защита от Переобучения

Методы регуляризации, такие как Ridge-регрессия и Lasso-регрессия, снижают переобучение модели путем введения штрафа за сложность. Ridge-регрессия (L2-регуляризация) добавляет к функции потерь слагаемое, пропорциональное сумме квадратов весов \lambda \sum_{i=1}^{p} w_i^2 , где λ — параметр регуляризации, а w_i — веса модели. Lasso-регрессия (L1-регуляризация) использует сумму абсолютных значений весов \lambda \sum_{i=1}^{p} |w_i| в качестве штрафа. Оба метода стремятся уменьшить величину весов, тем самым упрощая модель и снижая ее чувствительность к шуму в обучающих данных, что способствует улучшению обобщающей способности на новых данных.

Перекрестная проверка (Cross-Validation) представляет собой метод оценки способности модели к обобщению на новые, ранее не виденные данные, предотвращая завышенные оценки производительности. Вместо однократного разделения данных на обучающую и тестовую выборки, перекрестная проверка предполагает многократное разделение данных на подмножества, последовательно используя одно подмножество для тестирования, а остальные — для обучения. Среднее значение метрики качества, рассчитанное по всем итерациям, обеспечивает более устойчивую и надежную оценку, чем оценка на единой тестовой выборке, поскольку уменьшает влияние случайного выбора конкретной тестовой выборки. Существуют различные стратегии перекрестной проверки, такие как k-fold cross-validation и leave-one-out cross-validation, каждая из которых имеет свои особенности и применимость в зависимости от размера и структуры данных.

Метод Dropout является дополнительным способом регуляризации, повышающим устойчивость модели к переобучению. В процессе обучения, Dropout случайным образом «отключает» (устанавливает выходной сигнал в ноль) определенную долю нейронов на каждом шаге. Это предотвращает чрезмерную зависимость нейронов друг от друга и вынуждает сеть учиться создавать более надежные представления, поскольку каждый нейрон должен быть способен функционировать без участия конкретных других нейронов. Эффективно, Dropout создает ансамбль множества «уменьшенных» сетей, что приводит к снижению дисперсии и улучшению обобщающей способности модели на новых данных. Вероятность отключения нейрона является гиперпараметром, обычно задаваемым в диапазоне от 0.2 до 0.5.

GT-Score: Комплексная Оценка Эффективности Торговых Стратегий

Традиционные показатели, корректирующие доходность на риск, такие как коэффициент Шарпа, могут быть недостаточными для оценки эффективности сложных торговых стратегий. Коэффициент Шарпа, основанный на избыточной доходности и стандартном отклонении, предполагает нормальное распределение доходности, что часто не соответствует действительности для финансовых активов, особенно в периоды рыночных потрясений или при использовании нелинейных стратегий. Кроме того, коэффициент Шарпа не учитывает такие важные аспекты, как последовательность результатов, статистическую значимость и риск убытков, что может привести к ошибочной оценке стратегии и переоценке ее потенциальной прибыльности. Следовательно, для комплексного анализа сложных торговых систем требуется использование более продвинутых метрик, учитывающих различные аспекты эффективности и риска.

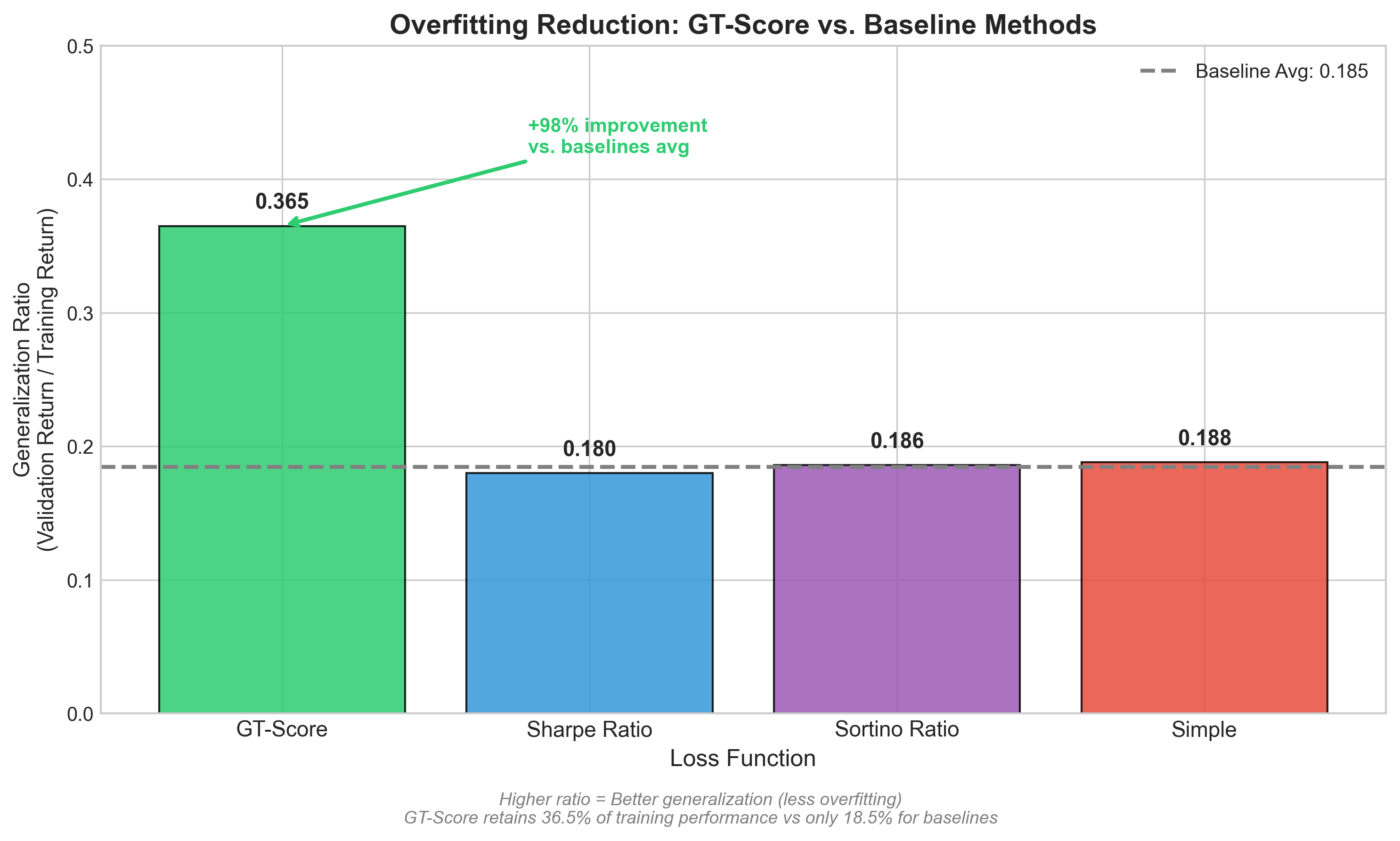

GT-Score представляет собой комбинированную целевую функцию, предназначенную для оценки эффективности торговых стратегий. Она объединяет несколько ключевых показателей: R^2 (коэффициент детерминации), отражающий объясненную дисперсию, Z-оценку, характеризующую статистическую значимость результатов, показатель согласованности (consistency), определяющий стабильность стратегии во времени, и отклонение вниз (Downside Deviation), измеряющее риск убытков. Комбинирование этих метрик позволяет получить более полную и объективную оценку, чем использование отдельных показателей, и способствует выявлению стратегий, демонстрирующих высокую доходность при приемлемом уровне риска.

Оценка жизнеспособности торговых стратегий с использованием GT-Score значительно улучшается за счет включения в расчет транзакционных издержек. В ходе тестирования GT-Score показал увеличение коэффициента обобщения на 98% (0.365 против 0.185) по сравнению с традиционными функциями оценки, что свидетельствует о существенном снижении склонности к переобучению. Это позволяет более точно оценивать реальную прибыльность стратегий, учитывая все связанные с их реализацией расходы и повышая надежность прогнозов на неиспользованных данных.

Валидация и Реализация Надежных Стратегий

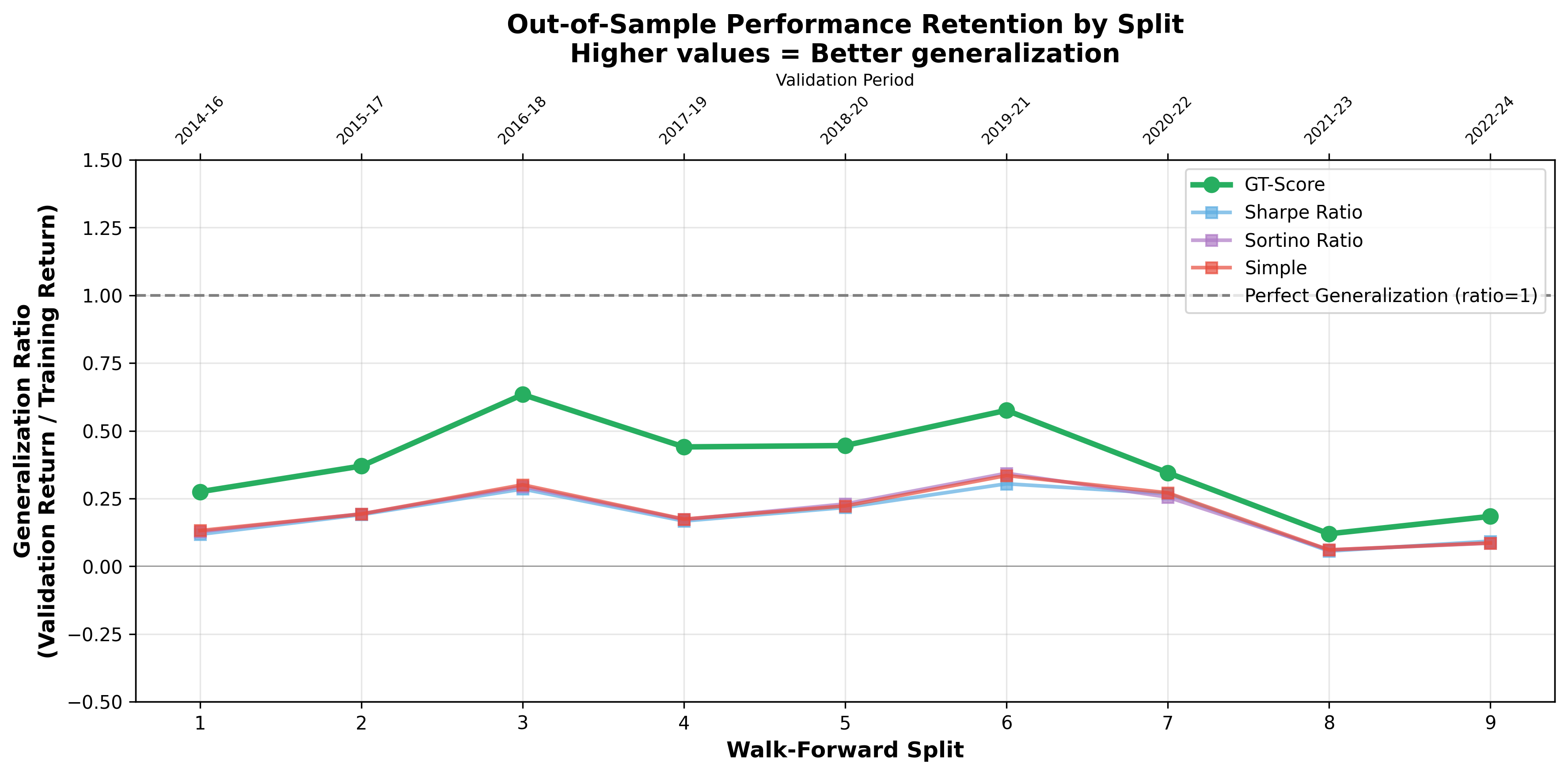

Валидация методом «прогулки вперёд» играет ключевую роль в оценке практической эффективности торговых стратегий, оптимизированных с использованием GT-Score. Этот метод имитирует реальные рыночные условия, последовательно обучая стратегию на исторических данных и тестируя её на последующих, ранее не использованных периодах. В отличие от простой перекрёстной валидации, “прогулка вперёд” позволяет выявить потенциальные проблемы с переобучением и оценить, насколько стабильно стратегия работает в меняющихся рыночных условиях. Тщательное применение данного метода необходимо для подтверждения надёжности и прибыльности стратегий, отобранных на основе GT-Score, и для снижения рисков при их реальном использовании на финансовых рынках.

Для эффективной настройки торговых стратегий, исследующих обширное пространство параметров, применяются методы случайного поиска и анализа Монте-Карло. Эти подходы позволяют систематически тестировать различные комбинации параметров, не ограничиваясь локальными оптимумами, что особенно важно при оптимизации сложных стратегий, таких как RSI, MACD или Bollinger Bands. Анализ Монте-Карло, моделируя случайные колебания рынка, предоставляет реалистичную оценку производительности стратегий в различных сценариях, выявляя наиболее устойчивые конфигурации. В отличие от традиционных методов, требующих значительных вычислительных ресурсов для полного перебора, случайный поиск и анализ Монте-Карло обеспечивают более быстрый и эффективный способ определения оптимальных параметров, повышая надежность и прибыльность торговых стратегий в реальных рыночных условиях.

Система GT-Score позволяет проводить отбор торговых стратегий, таких как RSI, MACD и Bollinger Bands, опираясь на комплексные и надёжные критерии. Анализ результатов, полученных методом Монте-Карло для вневыборочных данных, продемонстрировал статистически значимые различия между различными целевыми функциями, хотя величина эффекта оказалась относительно небольшой. Это указывает на то, что оптимизация стратегий с учетом различных целей может приводить к заметным, хотя и не всегда значительным, изменениям в итоговых показателях, подчеркивая важность тщательного выбора критериев для оценки эффективности торговых систем.

К Адаптивным и Устойчивым Торговым Системам

Показатель GT-Score представляет собой основу для создания адаптивных торговых систем, способных эффективно реагировать на меняющиеся рыночные условия. Он позволяет оценивать и сравнивать различные торговые стратегии, учитывая широкий спектр факторов, включая волатильность, ликвидность и корреляции между активами. Используя GT-Score в качестве ключевого показателя, разработчики могут создавать системы, которые автоматически корректируют свои параметры в ответ на изменения рыночной динамики, обеспечивая тем самым устойчивость и прибыльность даже в периоды повышенной неопределенности. Данный показатель не просто измеряет историческую эффективность, но и прогнозирует потенциальную производительность стратегий в различных сценариях, что делает его ценным инструментом для оптимизации и управления рисками в современной финансовой среде.

Продолжающиеся исследования в области передовых методов оптимизации и стратегий управления рисками направлены на существенное повышение устойчивости систем алгоритмической торговли. Ученые активно разрабатывают новые алгоритмы, способные адаптироваться к изменяющейся динамике рынка и минимизировать потенциальные убытки. Особое внимание уделяется методам машинного обучения с подкреплением, позволяющим агентам обучаться оптимальным торговым стратегиям в сложных и неопределенных условиях. Совершенствование моделей оценки рисков, учитывающих нелинейные зависимости и экстремальные события, является ключевым фактором для обеспечения надежности и стабильности торговых систем в долгосрочной перспективе. Помимо этого, исследуются подходы к оптимизации портфеля, направленные на максимизацию доходности при заданном уровне риска, а также методы выявления и нейтрализации аномалий на рынке, что позволяет предотвратить неожиданные потери.

Для раскрытия полного потенциала алгоритмической торговли и создания действительно устойчивых финансовых систем необходим акцент на всесторонней оценке и реалистичных ограничениях. Традиционные модели часто страдают от чрезмерной оптимизации под исторические данные, игнорируя непредсказуемость реальных рынков. Внедрение строгих тестов на различных временных периодах и в условиях стрессовых сценариев позволяет выявить слабые места стратегий и повысить их надежность. Учет практических ограничений, таких как транзакционные издержки, ликвидность и регуляторные требования, является ключевым фактором для успешной реализации торговых систем в реальной среде. Только комплексный подход, объединяющий глубокий анализ данных, строгую проверку и учет реальных условий, позволит создать адаптивные и устойчивые торговые системы, способные эффективно функционировать в динамичной и непредсказуемой финансовой среде.

Представленное исследование демонстрирует важность критического подхода к оптимизации торговых стратегий. Авторы предлагают GT-Score как инструмент, направленный на снижение переобучения, — распространённой проблемы, искажающей реальную эффективность моделей. Этот подход перекликается с философскими взглядами Карла Поппера: «Нельзя доказать, что что-либо верно; можно лишь показать, что оно ложно». В контексте разработки торговых стратегий это означает, что необходимо постоянно подвергать сомнению и проверять результаты, не полагаясь на единственную модель или оптимизационный метод. Подобно тому, как Поппер призывал к фальсификации гипотез, GT-Score стимулирует поиск стратегий, устойчивых к новым данным и способных выдерживать проверку временем, что критически важно для долгосрочного успеха в финансовой торговле.

Что дальше?

Представленный показатель GT-Score, безусловно, является шагом в направлении более надежной оптимизации торговых стратегий. Однако, не стоит обольщаться иллюзией полной объективности. Каждая метрика — это, по сути, замаскированная идеология, отражающая предположения о том, что действительно важно на рынке. Улучшение показателей — не всегда признак прогресса; нередко это лишь свидетельство того, что кто-то измеряет не то, что нужно, или интерпретирует данные с предвзятой точки зрения.

Наиболее сложной задачей остаётся отделение истинных закономерностей от случайного шума. Валидация на исторических данных, даже с использованием walk-forward анализа, даёт лишь временное облегчение. Реальный рынок — это постоянно меняющаяся система, и любая стратегия рано или поздно столкнётся с новыми условиями. Будущие исследования должны быть направлены на разработку более адаптивных методов, способных учитывать не только статистические параметры, но и качественные факторы, определяющие поведение рынка.

Крайне важным представляется отказ от поиска “идеальной” стратегии. Вместо этого, целесообразно сосредоточиться на создании портфелей, состоящих из множества слабо коррелированных стратегий, каждая из которых имеет свои сильные и слабые стороны. Такая диверсификация, возможно, не принесёт мгновенного успеха, но обеспечит большую устойчивость к непредсказуемым колебаниям рынка и снизит риск катастрофических потерь.

Оригинал статьи: https://arxiv.org/pdf/2602.00080.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Стоит ли покупать фунты за йены сейчас или подождать?

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Аэрофлот акции прогноз. Цена AFLT

- Нейросети, предсказывающие скачки цен: новый подход к высокочастотной торговле

- Аналитический обзор рынка (15.09.2025 02:32)

- Аналитический обзор рынка (08.10.2025 12:32)

- Стоит ли покупать доллары за бразильские реалы сейчас или подождать?

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Два акции электромобилей: август 2023

2026-02-04 05:04