Автор: Денис Аветисян

Новая модель объединяет экономическое поведение человека, формирование привычек и финансовое планирование, чтобы помочь определить оптимальную стратегию выхода на пенсию.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Исследование объединяет динамическое программирование, оптимальную остановку и теорию формирования привычек для анализа решений о выходе на пенсию, инвестициях и аннуитете.

Несмотря на растущую сложность планирования выхода на пенсию в условиях увеличения продолжительности жизни и меняющихся моделей занятости, анализ потребления, трудовой деятельности и аннуитета часто ведется изолированно. В данной работе, ‘Habit Formation, Labor Supply, and the Dynamics of Retirement and Annuitization’, разработана унифицированная структура стохастического управления и оптимальной остановки, в которой формирование привычек и эндогенное предложение труда определяют решения о выходе на пенсию и аннуитете с учетом возраста смертности. Полученные оптимальные стратегии потребления, трудовой деятельности, портфеля и аннуитета демонстрируют, что человеческий капитал выступает стабилизирующим активом, а субъективные представления о продолжительности жизни существенно влияют на динамику принятия решений. Возможно ли, используя предложенный фреймворк, разработать более эффективные стратегии планирования выхода на пенсию, учитывающие взаимосвязь между трудовой деятельностью, инвестиционным портфелем и сроками аннуитета?

Труд, потребление и неизбежный техдолг: Моделирование жизненного цикла

Традиционные модели жизненного цикла зачастую рассматривают предложение труда и потребление как внешне заданные факторы, игнорируя при этом рациональный выбор, который делает индивид. Такой подход упрощает реальность, поскольку не учитывает, что люди сознательно принимают решения о работе и потреблении, стремясь максимизировать свою полезность на протяжении жизни. В результате, прогнозы, основанные на этих моделях, могут быть неточными, поскольку не отражают адаптивное поведение индивидов к изменяющимся экономическим условиям и личным предпочтениям. Более реалистичные модели должны учитывать, что предложение труда является эндогенной переменной, определяемой оптимальным выбором индивида, стремящегося сбалансировать текущее и будущее потребление с учетом своих возможностей и ограничений.

В данной работе представлена новая методология моделирования жизненного цикла, в которой решение о предложении труда рассматривается не как внешняя данность, а как результат оптимизационного поведения индивида. В отличие от традиционных моделей, где объем рабочего времени задается извне, предложенный подход позволяет динамически определять количество отработанных часов, исходя из максимизации полезности с учетом текущих экономических условий и индивидуальных предпочтений. Это позволяет более реалистично отразить поведение людей, которые адаптируют свое предложение труда в ответ на изменения в оплате, налогообложении и личных обстоятельствах, что, в свою очередь, повышает точность прогнозов относительно финансовых решений на протяжении жизни.

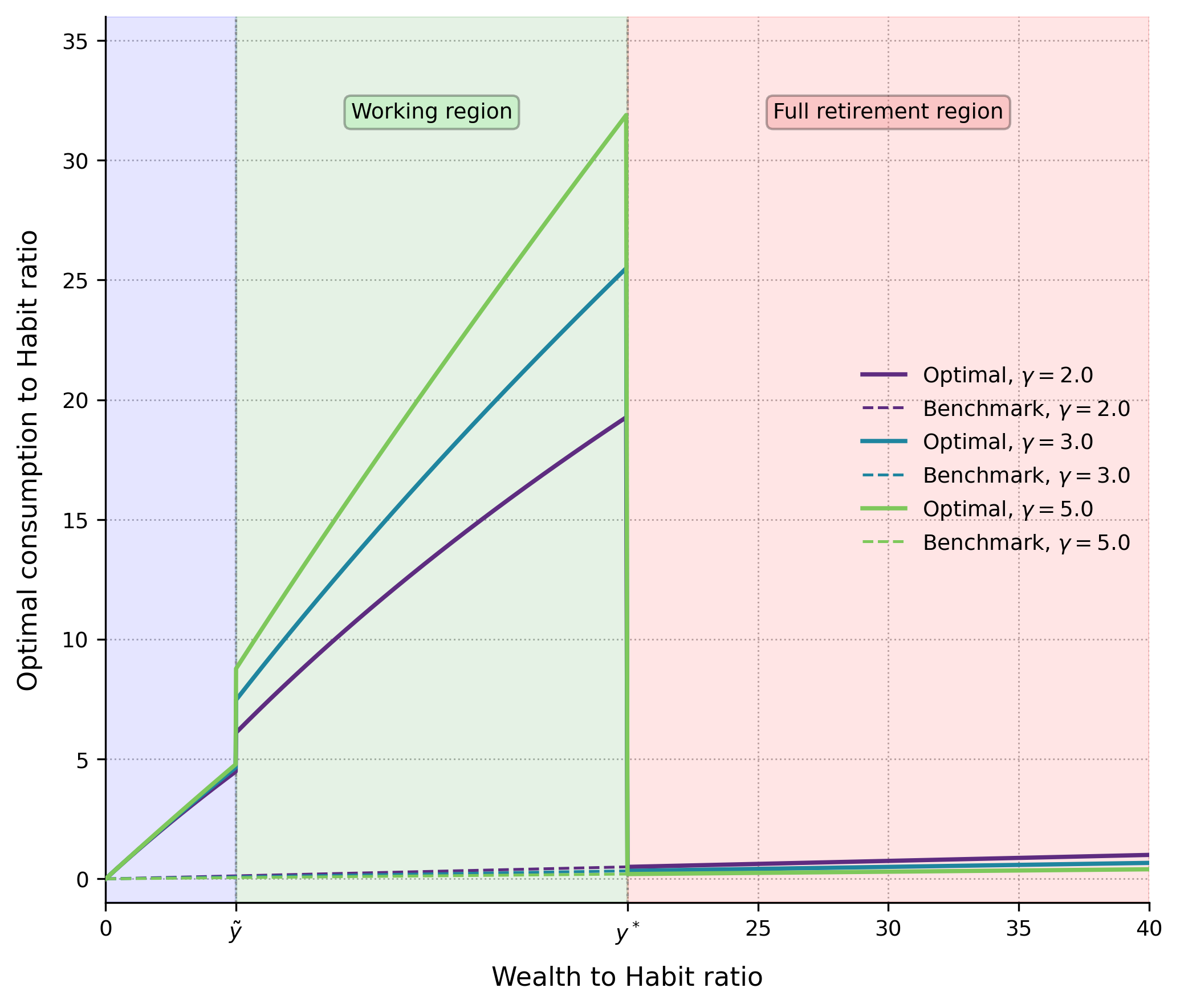

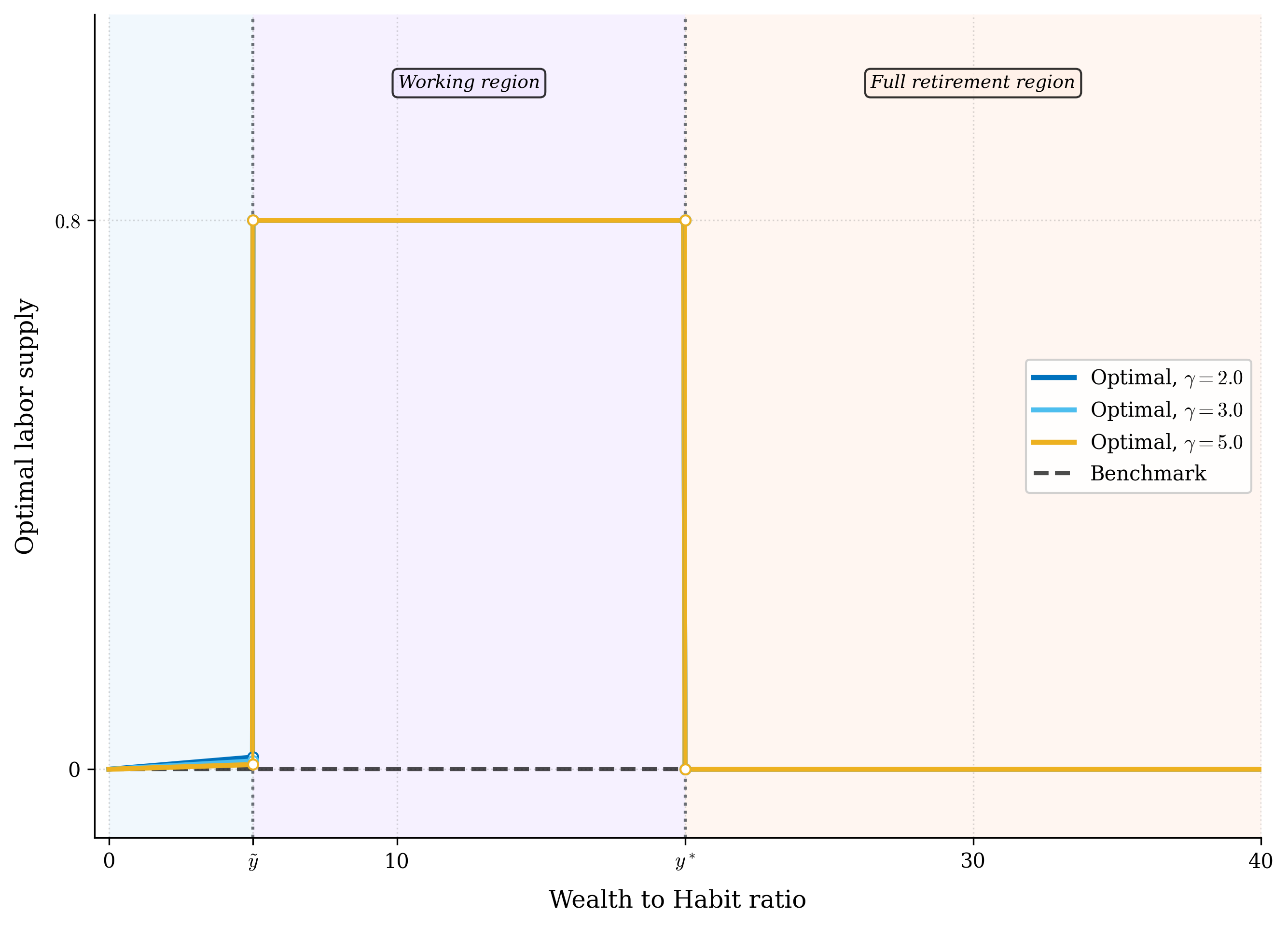

В основе данной модели лежит концепция формирования привычек, отраженная через переменную состояния “WealthToHabitRatio” — отношение богатства к привычному уровню потребления. Данная переменная оказывает существенное влияние на решения о потреблении, поскольку люди склонны поддерживать определенный уровень жизни, даже при изменении доходов. Особенностью модели является наличие “излома” в этой переменной на оптимальном уровне богатства для выхода на пенсию. Этот излом отражает тот факт, что после достижения определенного уровня сбережений, потребительские привычки меняются, и индивид может позволить себе снизить трудовую активность, не существенно меняя уровень потребления. Таким образом, переменная “WealthToHabitRatio” позволяет учесть инерционность потребительского поведения и более реалистично моделировать финансовые решения на протяжении жизненного цикла.

Понимание этих динамических процессов имеет решающее значение для точного прогнозирования финансовых решений на протяжении жизни человека. Представленная модель характеризует три отчетливых режима поведения. В режиме «защиты» индивид стремится к поддержанию текущего уровня потребления, даже в условиях неблагоприятных экономических изменений. Режим «работа-до-выхода на пенсию» характеризуется активным накоплением капитала с целью обеспечения комфортной жизни после завершения трудовой деятельности. Наконец, режим «выхода на пенсию» отражает потребление накопленных средств, при этом уровень потребления зависит от соотношения между накопленным богатством и привычным уровнем жизни. Разделение жизненного цикла на эти режимы позволяет более реалистично моделировать финансовые выборы и предсказывать поведение индивида в различные периоды его жизни.

Динамическое программирование: Вариационный подход к оптимизации

Для моделирования оптимальных решений, принимаемых индивидуумами во времени в условиях неопределенности, используются методы стохастического управления (Stochastic Control). Данный подход предполагает построение математической модели, описывающей эволюцию состояния индивидуума и его доступные действия, при этом учитываются случайные факторы, влияющие на процесс принятия решений. В рамках данной методологии, оптимальное решение рассматривается как функция, максимизирующая ожидаемую суммарную полезность (или прибыль) на протяжении всего рассматриваемого периода времени. Оценка оптимальной стратегии производится с учетом вероятностных характеристик случайных переменных, описывающих неопределенность, и ограничений, накладываемых на доступные действия. E[\sum_{t=0}^{T} \beta^t U(x_t, a_t)] — типичная функция, которую необходимо максимизировать, где E — оператор математического ожидания, β — фактор дисконтирования, U — функция полезности, x_t — состояние в момент времени t, а a_t — действие в момент времени t.

В основе нашего подхода лежит уравнение Гамильтона-Якоби-Беллмана (HJBVI) — мощный инструмент для решения задач оптимального управления. Уравнение HJBVI представляет собой нелинейное частное дифференциальное уравнение в частных производных, которое описывает динамику оптимальной функции ценности. Решение HJBVI позволяет определить оптимальную политику управления, максимизирующую целевую функцию при заданных ограничениях и начальных условиях. В контексте экономических моделей, HJBVI применяется для определения оптимальных стратегий поведения агентов во времени, учитывая неопределенность и индивидуальные предпочтения. В частности, уравнение имеет вид 0 = \max_{\alpha} \{ u(c) + \beta E_t[V(s'(t), s(t+1))]\} , где V — функция ценности, α — переменная управления, u(c) — функция полезности от потребления c, а β — коэффициент дисконтирования.

Уравнение Хамильтона-Якоби-Беллмана-Вариационное Неравенство (HJBVI) позволяет определить оптимальные стратегии потребления, трудовых ресурсов и распределения портфеля, учитывая индивидуальные предпочтения, моделируемые с помощью функции полезности постоянной относительной неприятия риска (CRRA). В рамках данного подхода, функция полезности имеет вид U(c) = \frac{c^{1-\gamma}}{1-\gamma}, где γ — коэффициент относительного неприятия риска. Решение HJBVI дает оптимальную функцию ценности, которая, в свою очередь, используется для определения оптимальных политик по каждой из рассматриваемых переменных, максимизирующих ожидаемую полезность агента на протяжении всего жизненного цикла. Оптимальные стратегии зависят от параметров модели, включая коэффициент дисконтирования, темпы роста доходов и величину коэффициента γ.

Данная методология обеспечивает строгую основу для анализа сложных финансовых решений на протяжении жизненного цикла. Оптимальный порог богатства для выхода на пенсию (y) определяется путём решения уравнения Гамильтона-Якоби-Беллмана-Вариационного неравенства (HJBVI) и сопутствующей системы нелинейных алгебраических уравнений. Решение HJBVI позволяет учесть динамику накопления капитала, предпочтения индивида в потреблении и ожидаемую продолжительность жизни, что необходимо для определения оптимальной стратегии сбережений и инвестиций. Численное решение этой системы уравнений требует итеративных методов и специализированных алгоритмов, таких как методы конечных разностей или методы коллокации, для аппроксимации функции ценности и получения конкретного значения y. Результатом является значение y*, представляющее собой уровень накопленных активов, при котором индивид может максимизировать свою полезность от потребления на протяжении всего периода выхода на пенсию, учитывая риски и неопределенности.

Оптимальная аннуитизация: Баланс между риском и долголетием

Для определения оптимального момента конвертации накопленных средств в гарантированный поток доходов (аннуитизацию) применяются методы оптимальной остановки (OptimalStopping). Данный подход предполагает построение математической модели, позволяющей оценить ожидаемую полезность от отсрочки или немедленной аннуитизации, учитывая как текущие рыночные условия, так и индивидуальные характеристики клиента. Целью является максимизация ожидаемой полезности от пожизненных выплат, принимая во внимание вероятности выживания и альтернативные инвестиционные возможности. Выбор оптимального момента определяется как точка, в которой ожидаемая полезность от дальнейшего ожидания снижается, делая немедленную аннуитизацию более предпочтительной.

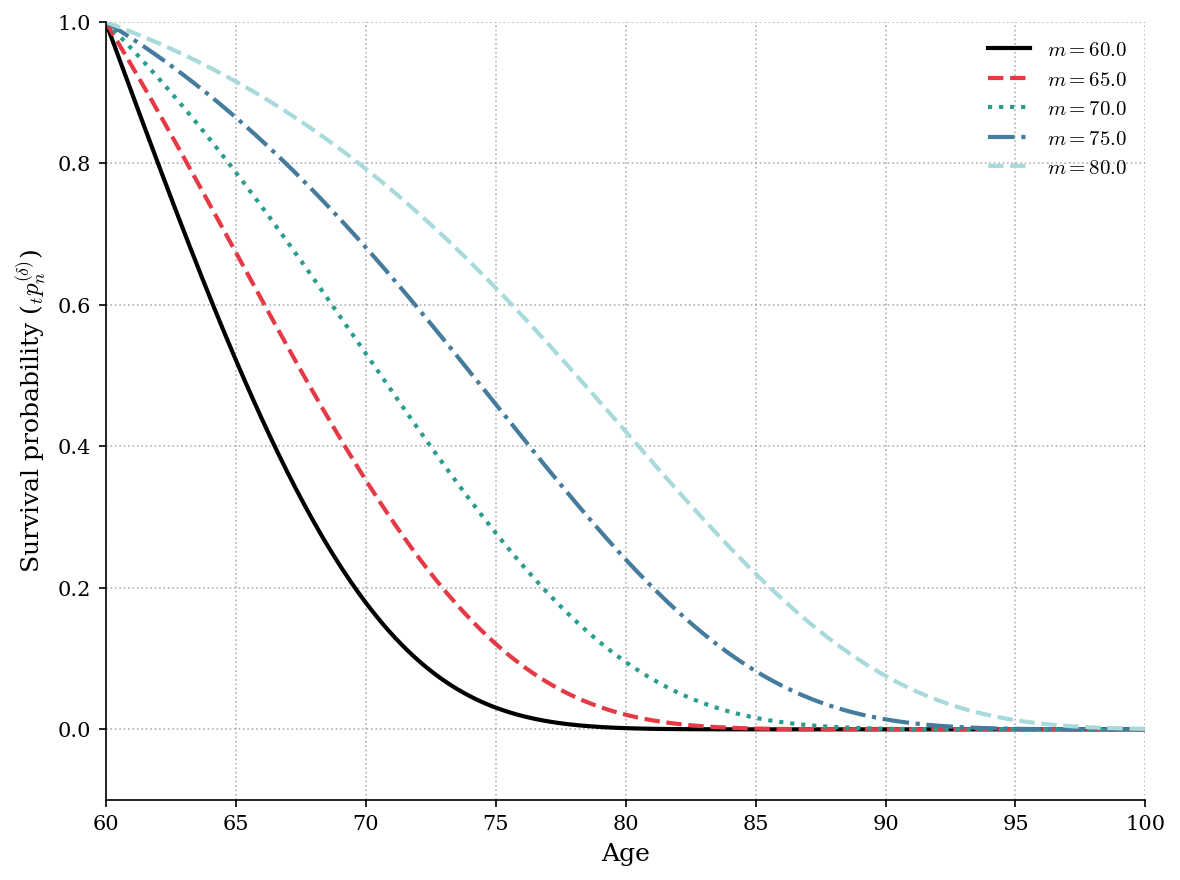

Возрастная смертность (AgeDependentMortality) является ключевым фактором при определении оптимального момента для аннуитизации, поскольку ценность будущих выплат снижается с увеличением возраста застрахованного. Вероятность выживания, и, следовательно, ожидаемая продолжительность получения выплат по аннуитету, напрямую связана с возрастом. Чем стар становится индивидуум, тем меньше период, в течение которого он может получать гарантированный доход, что уменьшает текущую стоимость будущих выплат. Это снижение стоимости особенно заметно при расчете математического ожидания будущих выплат, которое учитывает вероятность выживания на каждом этапе. Таким образом, при моделировании аннуитизации необходимо учитывать возрастные коэффициенты смертности для точной оценки стоимости аннуитета и принятия обоснованного решения о моменте его приобретения.

Закон Гомперца является эмпирической моделью, широко используемой для описания возрастного изменения вероятности смерти. В отличие от экспоненциального распределения, предполагающего постоянный риск смерти, закон Гомперца учитывает экспоненциальный рост интенсивности смертности с возрастом. Математически, это выражается как μ(x) = a \cdot e^{bx}, где μ(x) — интенсивность смертности в возрасте x, а параметры a и b определяют начальный уровень и скорость роста смертности, соответственно. Использование закона Гомперца позволяет более реалистично моделировать зависимость вероятности смерти от возраста, что критически важно при оценке оптимальной стратегии аннуитизации и расчета стоимости аннуитетных выплат.

Результаты моделирования демонстрируют влияние коэффициента NormalizedPremiumRatio (NPR), отражающего рыночную стоимость аннуитета, на оптимальное решение о начале выплат. Более пессимистично настроенные пенсионеры, для которых NPR ниже, оценивают выгоду от аннуитета как меньшую, что приводит к повышению порога начала выплат. Иными словами, при низком NPR, человек откладывает конвертацию накопленных средств в гарантированный доход на более поздний срок. Величина NPR напрямую коррелирует с восприятием стоимости аннуитета: чем ниже NPR, тем выше требуемый порог для начала выплат, поскольку пенсионер ожидает более выгодных условий в будущем. NPR = \frac{Премия}{Ожидаемая выплата}

Целостный взгляд: Последствия для пенсионного планирования

Модель, разработанная в рамках данного исследования, предоставляет ценные сведения о том, как люди принимают решения, балансируя между потреблением, трудовой деятельностью и сбережениями. Оптимальные стратегии, выявленные в ходе моделирования, демонстрируют, что индивиды стремятся к максимизации полезности на протяжении всей жизни, адаптируя свои решения в зависимости от текущего состояния капитала, привычек потребления и ожидаемых будущих доходов. В частности, анализ показывает, что люди не просто накапливают сбережения для обеспечения будущего потребления, но и активно управляют своим трудовым графиком, чтобы сгладить колебания доходов и поддерживать желаемый уровень жизни. Выявленные закономерности позволяют лучше понять, как формируются индивидуальные финансовые планы и какие факторы оказывают наибольшее влияние на принятие решений в области потребления, труда и сбережений, что имеет важное значение для разработки эффективных стратегий финансового планирования.

Исследование демонстрирует, что включение фактора привычки в моделирование потребительского поведения приводит к характерному излому в соотношении между потреблением и привычным уровнем жизни при достижении оптимального порога богатства, необходимого для выхода на пенсию. В отличие от стандартной модели CRRA (Constant Relative Risk Aversion), не учитывающей привычку, предложенная методика показывает, что привычка играет важную роль в поддержании стабильного уровня потребления даже при снижении доходов после выхода на пенсию. Этот излом отражает стремление индивида сохранить привычный уровень жизни, что влияет на принятие решений о сбережениях и трудовой деятельности. Сравнение с CRRA-моделью подчеркивает, что учет привычки позволяет более реалистично оценить влияние богатства на потребление и планирование выхода на пенсию, предлагая более точный прогноз потребительского поведения в долгосрочной перспективе.

Исследование показывает, что зависимость между трудовым предложением и соотношением богатства к привычному уровню потребления не является линейной. В период приближения к выходу на пенсию, наблюдается интересный эффект: сначала трудовая активность увеличивается, стремясь к максимальному уровню, даже при относительно небольшом богатстве, что связано с желанием поддерживать привычный уровень жизни. Затем, по мере накопления достаточного богатства, трудовое предложение резко снижается до нуля, когда индивид переходит к состоянию полного отказа от работы. Такая немонотонная зависимость отражает сложное взаимодействие между финансовыми стимулами и поддержанием привычного образа жизни, демонстрируя, что стремление к стабильности потребления может временно стимулировать более интенсивный труд перед полным переходом к отдыху.

Данное исследование вносит существенный вклад в понимание механизмов, определяющих финансовые решения людей на протяжении всей жизни. Анализ оптимальных стратегий, разработанных в рамках модели, позволяет увидеть, как индивидуумы балансируют между текущим потреблением, трудовой деятельностью и сбережениями. Особое внимание уделяется влиянию привычек на поддержание уровня жизни, что проявляется в нелинейной зависимости между потреблением и накопленными ресурсами. Полученные результаты демонстрируют, что отношение богатства к уровню привычного потребления определяет характер изменения трудовой активности, переходящей от умеренного участия к максимальным усилиям непосредственно перед выходом на пенсию. Таким образом, работа расширяет представления о сложностях, с которыми сталкиваются люди при планировании своего финансового будущего, и подчеркивает важность учета психологических факторов, таких как привычки, при разработке эффективных стратегий пенсионного обеспечения.

Исследование, посвящённое оптимизации стратегий выхода на пенсию, закономерно напоминает о неизбежном техническом долге. Моделирование жизненного цикла, с учётом привычек потребления и рыночной конъюнктуры, стремится к идеальной эффективности, но, как показывает практика, любые элегантные решения рано или поздно потребуют переработки. В стремлении к максимизации полезности, авторы, безусловно, столкнутся с тем, что реальность, как всегда, внесёт свои коррективы в тщательно выстроенные алгоритмы. Как метко заметил Мишель Фуко: «Знание — это не истина, а форма дискурса». Иными словами, любая модель — это лишь приближение к реальности, которое требует постоянной адаптации и пересмотра, особенно учитывая стохастическую природу рынков и неопределённость жизненных траекторий.

Что дальше?

Представленная работа, безусловно, расширяет инструментарий для моделирования решений в период выхода на пенсию. Однако, каждая элегантная функция полезности, каждая тщательно откалиброванная функция привычек, рано или поздно столкнётся с неумолимой реальностью. Оптимальная стратегия, вычисленная сегодня, завтра окажется лишь приближением к хаосу, порождённому непредсказуемыми шоками и изменениями в регулировании. Модель, как и любой инструмент, лишь отсрочивает неизбежное — потребность в постоянной адаптации и переоценке.

Особый интерес представляет расширение модели с учётом поведенческих искажений. Рациональный агент, максимизирующий дисконтированную полезность, — это красивая абстракция, но люди склонны к иррациональности. Включение эвристик, когнитивных ограничений и эффектов фрейминга, вероятно, приведёт к более реалистичным, хотя и менее элегантным, прогнозам. Всё, что можно задеплоить — однажды упадёт, даже самые тщательно спроектированные модели.

В конечном счёте, ценность подобных работ заключается не в поиске «оптимальной» стратегии, а в создании более глубокого понимания факторов, влияющих на решения в период выхода на пенсию. Любая абстракция умирает от продакшена, но зато красиво умирает. Следующим шагом, вероятно, станет разработка моделей, способных не только предсказывать поведение, но и помогать людям принимать более осознанные решения в условиях неопределённости.

Оригинал статьи: https://arxiv.org/pdf/2602.02816.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Россети Центр и Приволжье акции прогноз. Цена MRKP

- Сегежа акции прогноз. Цена SGZH

- Figma: Красота акций и цена, достойная сатиры

- Nu Holdings: 2026 – Год Безумия и Дивидендов

- РУСАЛ акции прогноз. Цена RUAL

- Серебро прогноз

- Т-Технологии акции прогноз. Цена T

- Координация Роя: Новый Алгоритм для Планирования Задач и Движений

- Microsoft: Падение или Возможность?

2026-02-05 03:17