Автор: Денис Аветисян

В статье представлена методика объединения различных оценок рисков в финансовых моделях, позволяющая повысить устойчивость портфелей в условиях кризисов и снизить зависимость от односторонних прогнозов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Исследование посвящено характеризации, оптимизации и применению взвешенной обобщенной меры риска и риска квадранга.

Неоднородность оценок рисков в финансовых сценариях часто приводит к субъективности при принятии инвестиционных решений. В данной работе, ‘Weighted Generalized Risk Measure and Risk Quandrangle: Characterization, Optimization and Application’, предложен новый подход к агрегированию различных оценок рисков, основанный на взвешенной обобщенной мере риска и концепции взвешенного фундаментального квадриангла риска. Показано, что предложенный метод позволяет формировать более устойчивые портфели и снижать потери, связанные с ошибками в отдельных сценариях. Возможно ли дальнейшее развитие данной концепции для учета ковариации между сценариями и повышения точности оценки рисков в условиях высокой неопределенности?

Постижение Неопределенности: Пределы Традиционной Оценки Рисков

Финансовые рынки по своей природе характеризуются цикличностью, представляя собой череду периодов роста, известных как фазы расширения, и периодов спада, или рецессий. Данная закономерность обусловлена сложным взаимодействием множества экономических факторов, включая изменения в потребительских ценах, процентных ставках и настроениях инвесторов. Фазы расширения, как правило, стимулируются инновациями, увеличением производительности и оптимизмом на рынке, в то время как рецессии часто являются результатом коррекций после периодов перегрева, внешних шоков или накопления дисбалансов. Понимание этой фундаментальной цикличности является критически важным для инвесторов и аналитиков, стремящихся предвидеть рыночные тенденции и эффективно управлять рисками, поскольку попытки игнорировать или недооценивать неизбежные фазы спада могут привести к значительным финансовым потерям.

Традиционные модели оценки рисков в финансовой сфере зачастую опираются на упрощенные предположения, что затрудняет точное отражение влияния взаимосвязанных экономических факторов. В частности, индекс потребительских цен (CPI) и доходность 10-летних казначейских облигаций США — показатели, тесно связанные между собой и оказывающие существенное влияние на финансовые рынки — часто рассматриваются изолированно или с использованием линейных зависимостей. Такой подход не позволяет в полной мере учесть нелинейные эффекты и задержки, возникающие при взаимодействии этих показателей, а также игнорирует влияние других макроэкономических переменных. В результате, прогнозы рисков, основанные на упрощенных моделях, могут оказаться неточными и привести к недооценке потенциальных убытков, особенно в периоды высокой волатильности и неопределенности.

Особую остроту ограничения традиционных моделей оценки рисков приобретают при учёте разнородных и часто противоречивых оценок аналитиков. Изначально призванные обеспечить более полное понимание рыночной ситуации, эти мнения, как правило, формируются на основе различных методологий и субъективных интерпретаций данных. Интеграция столь неоднородной информации в единую модель сопряжена с трудностями, поскольку отдельные прогнозы могут значительно отличаться друг от друга, нивелируя положительный эффект от их агрегации. Более того, склонность аналитиков к подтверждению собственной позиции и когнитивные искажения могут приводить к систематическим ошибкам в прогнозах, усугубляя неопределенность и повышая вероятность ошибочных управленческих решений. Таким образом, использование оценок аналитиков требует критического анализа и разработки методов, позволяющих эффективно отфильтровывать шум и выявлять наиболее достоверные сигналы.

Многомерный Взгляд: Агрегирование Рисков с Взвешенными Обобщенными Мерами

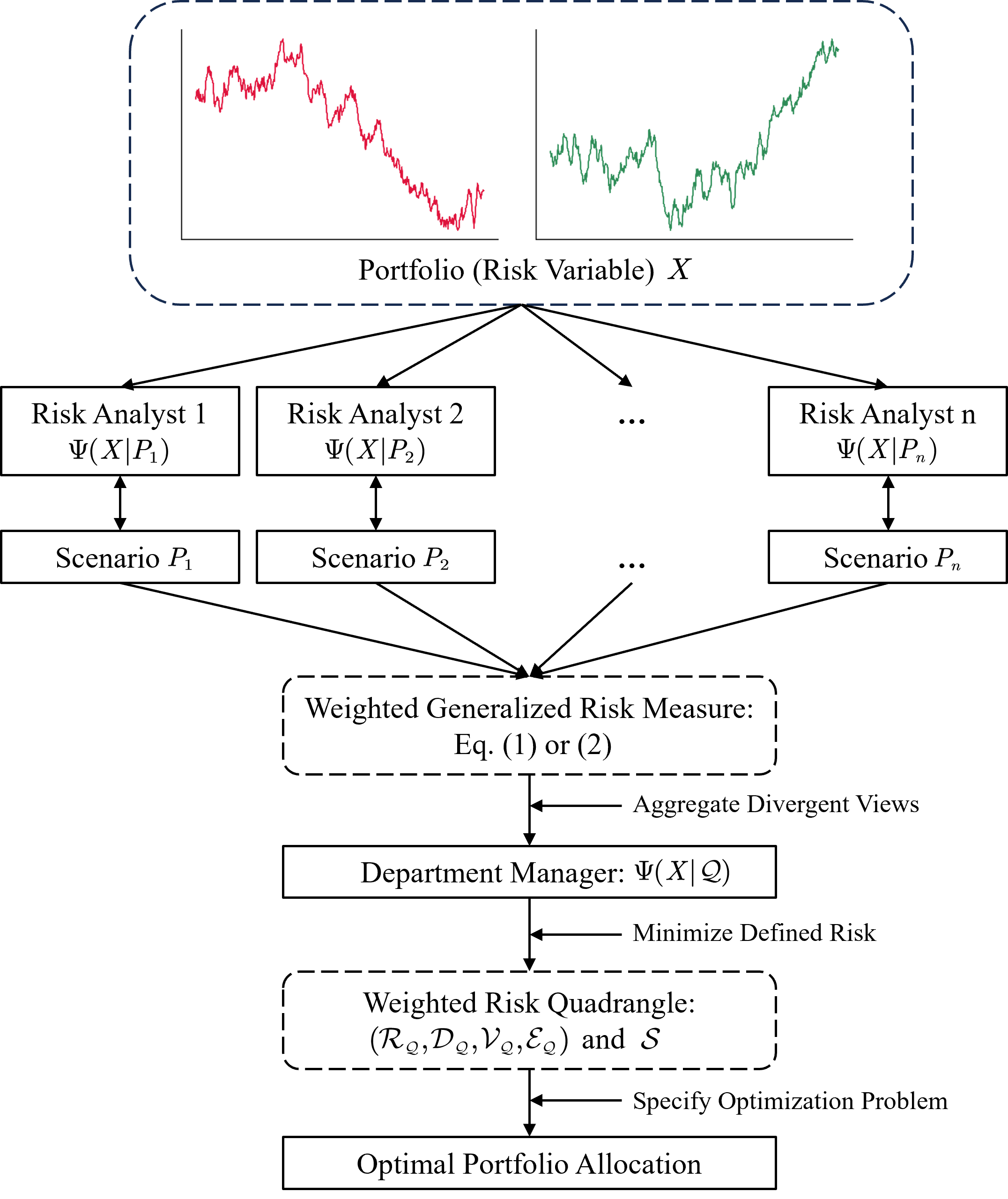

В рамках обобщенной меры риска (Generalized Risk Measure) взвешенная обобщенная мера риска (Weighted Generalized Risk Measure) представляет собой расширенную структуру, позволяющую комбинировать различные перспективы оценки рисков. В отличие от базовой модели, которая предполагает одинаковый вес для каждого фактора риска, взвешенная мера позволяет присваивать каждому риску индивидуальный вес, отражающий его относительную важность или степень достоверности. Это достигается путем использования линейного программирования для оптимизации процесса агрегации рисков, что позволяет учитывать различные приоритеты и ограничения при формировании общей оценки. R_w = \sum_{i=1}^{n} w_i R_i , где R_w — взвешенная мера риска, w_i — вес i-го риска, а R_i — значение i-го риска. Таким образом, взвешенная обобщенная мера риска обеспечивает более гибкий и точный подход к оценке и управлению рисками, позволяя учитывать различные факторы и приоритеты.

Для оптимизации агрегирования рисков используется метод линейного программирования, позволяющий назначать различные веса отдельным оценкам риска в зависимости от их надежности или релевантности. В рамках данной методологии, формируется целевая функция, минимизирующая или максимизирующая общий риск с учетом заданных ограничений, таких как бюджетные ограничения или требования к уровню риска. Веса, определяющие вклад каждой оценки в общую сумму риска, рассчитываются как решения задачи линейного программирования, где переменные представляют собой эти веса, а ограничения отражают взаимосвязи между различными оценками и их влияние на общий риск. \min \sum_{i=1}^{n} w_i R_i , где w_i — вес i -той оценки, а R_i — значение риска для данной оценки. Использование линейного программирования обеспечивает математически обоснованный и прозрачный подход к агрегированию рисков, позволяя учитывать субъективные факторы и предпочтения при определении приоритетов.

Использование «Взвешенного Квадриангла Риска» позволяет моделировать риск, учитывая множество измерений и сценариев. Данный подход основывается на построении геометрической модели, где каждая ось представляет отдельный фактор риска, а положение точки внутри квадриангла отражает уровень риска в соответствии с этими факторами. Взвешивание факторов риска, определяемое на основе их значимости или вероятности наступления, позволяет формировать более точную и устойчивую оценку общего риска. Такая методология позволяет учитывать взаимосвязи между различными видами рисков и проводить анализ чувствительности к изменениям отдельных параметров, повышая надежность принимаемых решений в условиях неопределенности.

Ретроспективный Анализ и Валидация: От Данных к Прогностической Инсайту

В основе нашей методологии лежит оценка на основе исторических данных для калибровки взвешенной обобщенной меры риска. Этот процесс включает в себя статистический анализ исторических рыночных данных, таких как цены активов, объемы торгов и волатильность, для определения параметров, определяющих чувствительность меры риска к изменяющимся рыночным условиям. Использование исторических данных позволяет динамически адаптировать вес различных факторов риска, обеспечивая более точную и своевременную оценку потенциальных потерь. Калибровка осуществляется с использованием методов регрессионного анализа и оптимизации, что позволяет минимизировать ошибки прогнозирования и повысить надежность оценки риска в различных рыночных сценариях. Данный подход обеспечивает адекватную реакцию на изменения в волатильности, корреляциях и других ключевых параметрах рынка.

Методология позволяет проводить реалистичный сценарный анализ ключевых индексов, таких как S&P 500 и NASDAQ 100. Данный анализ включает моделирование различных рыночных ситуаций и стресс-тестирование портфелей для выявления потенциальных уязвимостей. Рассмотрение широкого спектра сценариев, включая рецессионные периоды и резкие изменения волатильности, позволяет оценить устойчивость инвестиционных стратегий и определить факторы риска, способные привести к значительным потерям. Результаты сценарного анализа используются для корректировки портфельных весов и разработки стратегий управления рисками.

Эффективность предлагаемого подхода к оценке рисков подтверждается способностью точно квантифицировать риски с использованием метрик Value\,at\,Risk (VaR) и Expected\,Shortfall (ES). В ходе тестирования, портфель, сформированный с использованием данной методологии, продемонстрировал положительную доходность даже в период рецессии, когда индекс NASDAQ 100 снизился на 11.86%. При этом, анализ результатов показал, что портфель достиг наивысшего коэффициента Шарпа (Sharpe Ratio) и коэффициента Сортино (Sortino Ratio) среди всех исследуемых портфелей, что свидетельствует о превосходстве данного подхода в соотношении риска и доходности.

Оптимизация Портфельной Эффективности: Целостный Подход к Управлению Рисками

Процесс оптимизации портфеля использует взвешенную обобщенную меру риска для формирования инвестиционных портфелей, которые уравновешивают ожидаемую доходность с приемлемым уровнем риска. В отличие от традиционных методов, фокусирующихся исключительно на волатильности, данный подход позволяет учитывать различные типы рисков и их влияние на общую доходность, присваивая каждому риску определенный вес в зависимости от его значимости для инвестора. Это позволяет конструировать портфели, которые не только максимизируют потенциальную прибыль, но и минимизируют вероятность значительных потерь, обеспечивая более стабильную и предсказуемую инвестиционную стратегию. \text{Weighted Risk} = \sum_{i=1}^{n} w_i \cdot \text{Risk}_i Такой подход особенно важен в условиях неопределенности рынка, где инвесторы стремятся к балансу между ростом капитала и сохранением его стоимости.

Для оптимизации инвестиционного портфеля применяются показатели, учитывающие риск, такие как коэффициент Шарпа и коэффициент Сортино. Эти метрики позволяют не только оценить потенциальную доходность, но и измерить уровень риска, связанного с достижением этой доходности. Особое внимание уделяется обеспечению максимальных значений этих коэффициентов даже в периоды экономических спадов, что свидетельствует о способности портфеля сохранять стабильность и приносить доходность, несмотря на неблагоприятные рыночные условия. Использование данных показателей обеспечивает более сбалансированный подход к инвестированию, позволяя инвесторам максимизировать доходность при заданном уровне риска и минимизировать потенциальные потери.

Предложенный целостный подход к управлению инвестиционным портфелем демонстрирует повышенную устойчивость и адаптивность к различным рыночным условиям. Исследования показывают, что стратегия позволяет достигать кумулятивной доходности выше нуля даже в периоды рецессии, что существенно превосходит традиционные подходы. В периоды экономического роста наблюдается еще более впечатляющая доходность, достигающая 10.58%, при целевых показателях в 1.64%/20 и 3.90%/21 соответственно. Такой результат свидетельствует о способности стратегии не только сохранять капитал в неблагоприятные времена, но и эффективно использовать возможности роста, обеспечивая стабильную и предсказуемую доходность в долгосрочной перспективе.

Представленное исследование демонстрирует, что эффективное управление рисками требует не просто количественной оценки, но и учета разнородных перспектив и сценариев. Как отмечал Блез Паскаль: «Все великие дела требуют времени». В контексте финансового моделирования, это означает, что надежность портфеля определяется не столько мгновенным результатом, сколько способностью адаптироваться и сохранять устойчивость в меняющейся среде. Разработанная в статье методика взвешенной обобщенной меры риска позволяет агрегировать различные взгляды на риск, что особенно важно для оптимизации портфеля в условиях неопределенности и снижения зависимости от единичных прогнозов. Она подчеркивает, что инциденты и неблагоприятные сценарии — это не только источники потерь, но и ступени на пути к зрелости системы управления рисками.

Что впереди?

Представленная работа, подобно любому инструменту, лишь освещает определенный фрагмент бесконечного ландшафта неопределенности. Оптимизация портфеля, даже с учетом многосценарного анализа, остается не столько решением, сколько искусством управления иллюзиями. Все системы стареют, и эта модель, несомненно, потребует адаптации к новым формам рыночной турбулентности, к тем «черным лебедям», которые всегда появляются, когда мы полагаем, что изучили все возможные траектории. Попытки предсказать будущее часто приводят к усилению уязвимости, а мудрые системы учатся не спешить, позволяя рынку раскрывать свои закономерности.

Особый интерес представляет вопрос о весовых коэффициентах, используемых для агрегирования рисков. В текущей реализации они задаются экспертно, но более элегантным решением представляется динамическая адаптация весов на основе исторических данных и текущей рыночной конъюнктуры. Иногда наблюдение — единственная форма участия, и отказ от чрезмерной оптимизации может оказаться более эффективным, чем попытки навязать рынку заранее определенные сценарии.

Перспективы дальнейших исследований лежат в области интеграции данной модели с другими подходами к управлению рисками, в частности, с методами машинного обучения и искусственного интеллекта. Однако, следует помнить, что даже самые сложные алгоритмы не способны учесть все факторы, влияющие на рыночные процессы. Все системы учатся стареть достойно, и истинная мудрость заключается в признании этой неизбежности.

Оригинал статьи: https://arxiv.org/pdf/2603.10327.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Будущее SOL: прогноз цен на криптовалюту SOL

- ТГК-14 акции прогноз. Цена TGKN

- Татнефть префы прогноз. Цена TATNP

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Мечел акции прогноз. Цена MTLR

- ДВМП акции прогноз. Цена FESH

- Что такое дивидендный гэп и как на этом заработать

- Аэрофлот акции прогноз. Цена AFLT

2026-03-12 09:44