Starbucks. Название звучит как обещание утреннего тепла, но в мире финансов оно пахнет скорее дымом и разочарованием. Последние годы компания переживала не лучшие времена, сменяя CEO, как перчатки. Четверо за четыре года. Это как менять лошадей в середине забега. Сейчас у руля Никкол, и, кажется, он пытается собрать обломки вместе. Вопрос в том, хватит ли сил и времени.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналАкционеры, конечно, надеются на лучшее. Никкол – человек энергичный, но энергия без стратегии – это как кофе без кофеина. Он разработал план, и первые признаки улучшения появились. Но улучшения – это не всегда прибыль. Это как мираж в пустыне – кажется, что вода близко, но это лишь игра света.

Один стакан за другим

Starbucks – это гигант. Более 41 тысячи кофеен по всему миру. Управлять такой махиной – все равно что пытаться остановить океан решетом. Компания застряла в прошлом, в устоявшихся процессах, в привычных схемах. Очереди, высокие цены, устаревший имидж «третьего места». В эпоху цифровизации это как пытаться продавать граммофоны.

Никкол пытается вдохнуть новую жизнь в концепцию «третьего места», но делает это, перестраивая процессы, оборудование, имидж. Он делает ставку на скорость обслуживания, на качество напитков, на привлекательность для современного потребителя. Это как ремонтировать старый автомобиль, чтобы он мог участвовать в гонках «Формулы-1».

В первом квартале 2026 финансового года (завершился 28 декабря) выручка выросла на 6%, до 9,9 миллиарда долларов. Сравнимые продажи выросли на 4% во всем мире. Но прибыль на акцию упала на 19%, до 0,56 доллара. Никкол вкладывает огромные средства в улучшение стратегии, и это, конечно, бьет по карману. Но он надеется, что инвестиции окупятся, что прибыль вырастет. Это как играть в покер – рискуешь сегодня, чтобы выиграть завтра.

Дивиденды, стоимость и оценка

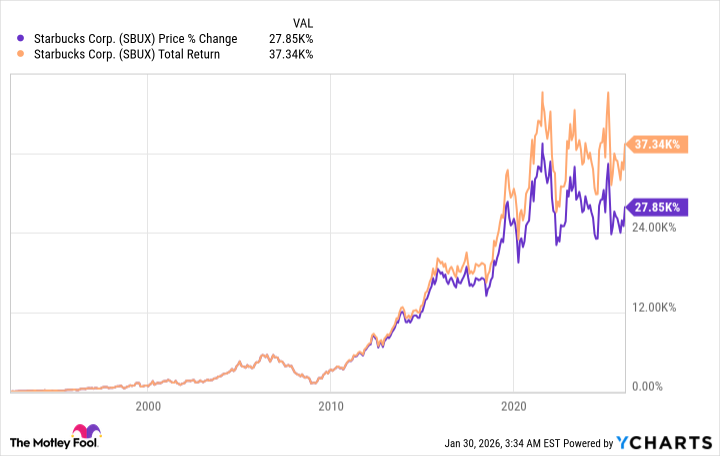

Starbucks – это история успеха. Акции выросли почти на 28 000% с момента выхода на биржу, и более чем на 37 000%, если учитывать дивиденды. Это как найти золотую жилу.

Дивидендная доходность составляет около 2,6% по текущей цене. Компания увеличивала дивиденды на протяжении последних 15 лет. Это как надежный якорь в бушующем море.

План Никкола выглядит многообещающе. Есть основания полагать, что компания сможет достичь своих целей, вернуться к росту. Долгосрочные инвесторы и инвесторы, ориентированные на дивиденды, вероятно, будут вознаграждены за свое терпение. Это как сажать дерево – нужно время, чтобы увидеть плоды.

Но есть один момент, который меня останавливает от более оптимистичного прогноза. Оценка акций. Инвесторы скупали акции в ожидании сильного отчета. P/E составляет 78. Это дороговато для компании, которая все еще пытается восстановиться, у которой нет долгосрочных перспектив быстрого роста. Такая оценка не поддерживает высоких темпов роста акций. Я бы посоветовал подождать более благоприятного момента для входа в капитал. Это как ждать подходящей волны, чтобы поймать ее и пойти к берегу.

Смотрите также

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Стоит ли покупать фунты за йены сейчас или подождать?

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Крипто-шторм: Взлом Resolv, увольнения и налоговые паузы – что ждет рынок? (22.03.2026 15:15)

- Аэрофлот акции прогноз. Цена AFLT

- Аналитический обзор рынка (08.10.2025 12:32)

- Нейросети, предсказывающие скачки цен: новый подход к высокочастотной торговле

- Рынок в ожидании ставки: падение прибыли гигантов и переток инвесторов (20.03.2026 11:32)

- Стоит ли покупать доллары за бразильские реалы сейчас или подождать?

- Аналитический обзор рынка (15.09.2025 02:32)

2026-02-03 13:23