Автор: Денис Аветисян

В статье исследуется, как монопольный страховщик использует модели взвешивания вероятностей для максимизации прибыли, взаимодействуя с клиентом, оценивающим риски.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Характеризация равновесий Штакельберга в монопольных страховых рынках с учетом искажения мер риска и условий Парето-эффективности.

Несмотря на широкое использование моделей страхования, недостаточно изучены равновесные стратегии в условиях асимметричной информации и искаженных оценок рисков. В работе ‘Stackelberg Equilibria in Monopoly Insurance Markets with Probability Weighting’ исследуется равновесие Штакельберга на монопольном страховом рынке, где страховщик максимизирует прибыль, используя принцип искажения премии, а страхователь минимизирует искаженную меру риска. Показано, что оптимальный страховой договор характеризуется слоистой структурой покрытия, обеспечивающей полную страховку на участках убытков, где страхователь более пессимистичен, чем страховщик, и отсутствием покрытия там, где оценки рисков более оптимистичны. Какие факторы определяют структуру оптимального страхового договора и как искажение рисков влияет на эффективность страхового рынка?

Пределы Традиционной Индемнификации

Традиционные модели страхования, стремящиеся к полному возмещению убытков, зачастую порождают проблему морального риска и искажают оценку рисков. Принцип полного покрытия, хотя и кажется привлекательным для застрахованного, может непреднамеренно стимулировать более беспечное поведение и увеличение вероятности наступления страхового случая. Застрахованный, зная о возможности полного возмещения, может уделять меньше внимания мерам предосторожности, что приводит к более частым и масштабным убыткам. Это, в свою очередь, влияет на адекватность оценки рисков со стороны страховой компании, заставляя её переоценивать или недооценивать вероятность наступления событий, и, следовательно, устанавливать неоптимальные страховые тарифы. В результате, система страхования становится менее эффективной, поскольку затраты на выплаты убытков растут, а страховые компании сталкиваются с финансовыми трудностями.

Традиционные страховые модели часто основываются на упрощающем допущении о полной доступности информации и рациональном поведении страхователей. Однако, в реальности, асимметрия информации — когда страхователь обладает большей информацией о рисках, чем страховая компания — и поведенческие факторы, такие как склонность к риску или когнитивные искажения, существенно влияют на оценку и управление рисками. Это приводит к неоптимальным результатам для обеих сторон: страховые компании могут недооценивать реальные риски и устанавливать неадекватные тарифы, а страхователи, в свою очередь, могут принимать решения, не отражающие истинную стоимость риска. В результате, страхование не всегда эффективно выполняет свою функцию по распределению и смягчению убытков, и может даже усугубить существующие проблемы.

Отсутствие ограничений для застрахованных лиц может приводить к изменению их поведения и, как следствие, к увеличению убытков — это фундаментальная проблема для эффективного функционирования механизмов возмещения ущерба. Исследования показывают, что после получения страховой защиты, люди склонны менее осторожно относиться к рискам, полагаясь на выплаты в случае наступления неблагоприятных событий. Данное явление, известное как «моральный риск», существенно усложняет оценку страховых премий и может приводить к нерентабельности страховых полисов. Страховщики постоянно разрабатывают различные инструменты — франшизы, сострахование, мониторинг поведения — для смягчения данного эффекта и стимулирования ответственного отношения к рискам со стороны застрахованных, стремясь к балансу между защитой и стимулированием превентивных мер.

Искажение Ценообразования и Оценка Рисков

Принцип искажения ценообразования (PricingDistortionPrinciple) предоставляет страховым компаниям методику корректировки страховых премий, основанную на оценке искажений риска, вызванных поведением застрахованных лиц. Данный принцип позволяет учитывать отклонения от рационального поведения, когда субъективная оценка вероятности события отличается от объективной. Корректировка премий производится таким образом, чтобы компенсировать дополнительные риски, возникающие из-за неадекватной оценки вероятностей застрахованными, и обеспечить финансовую устойчивость страховой компании. Фактически, это переход от актуарных расчетов, основанных на предположении рациональности, к моделям, учитывающим поведенческие особенности страхователей.

Принцип корректировки страховых премий на основе искажений ценообразования (`PricingDistortionPrinciple`) опирается на использование мер риска искажений (`DistortionRiskMeasure`), которые представляют собой обобщение концепции предпочтений ожидаемой полезности (`ExpectedUtilityPreferences`). В отличие от классических моделей, предполагающих линейное отношение к вероятностям, `DistortionRiskMeasure`s учитывают нелинейное взвешивание вероятностей, отражая поведенческие особенности страхователей. Это позволяет более точно оценить воспринимаемый риск, поскольку страхователи склонны переоценивать маловероятные события и недооценивать вероятные, что влияет на их готовность платить страховую премию. Таким образом, `DistortionRiskMeasure`s позволяют адаптировать страховые тарифы, учитывая эти когнитивные искажения и обеспечивая более справедливую оценку риска.

Для количественной оценки и моделирования поведенческих искажений в оценке рисков используются такие инструменты, как Value-at-Risk (VaR) и функции, описывающие обратную S-образную функцию искажения (Inverse S-Shaped Distortion). VaR позволяет оценить максимальные потери с заданной вероятностью, учитывая, что субъективные оценки вероятностей могут отличаться от объективных. Обратная S-образная функция искажения g(p) моделирует тенденцию страхователей переоценивать малые вероятности и недооценивать большие, что приводит к нелинейному взвешиванию вероятностей и, как следствие, к искажению оценки риска. Использование этих инструментов позволяет страховым компаниям более точно учитывать поведенческие факторы при определении страховых премий и управлении рисками.

Стратегический Фреймворк: Равновесие Штакельберга

Модель StackelbergEquilibrium представляет собой фреймворк, основанный на теории игр с последовательными ходами, для моделирования страхового рынка. В данной модели страховая компания рассматривается как лидер, определяющий условия страхового договора, а застрахованный — как последователь, реагирующий на эти условия. Это означает, что страховая компания формирует своё предложение, предвидя рациональную реакцию застрахованного, стремящегося максимизировать свою полезность. Такой подход позволяет анализировать стратегическое взаимодействие между сторонами и определять оптимальные условия договора для достижения желаемого результата.

Модель Штакельберга позволяет страховой компании анализировать возможность стратегического проектирования страховых контрактов с целью стимулирования желаемого поведения со стороны страхователя. Данный подход учитывает реакцию страхователя на предложенные условия контракта, позволяя определить оптимальную структуру тарифов и франшиз. Страховщик, выступая в роли лидера, формирует предложение, а страхователь, как последователь, выбирает наиболее выгодную для себя стратегию, исходя из предложенных условий. Анализ реакции страхователя на различные варианты контрактов позволяет страховой компании максимизировать свою прибыль, одновременно влияя на уровень риска и поведение страхователя.

В ходе исследования было установлено, что равновесие Штакельберга достигается последовательно при различных распределениях убытков (Равномерное, Усеченное Экспоненциальное, Кумарасами) и функциях полезности, характеризующихся обратной S-образной кривой безразличия. Данный результат указывает на возможность построения страховых контрактов, обеспечивающих парето-эффективность и полное извлечение потребительского излишка, вне зависимости от конкретного вида распределения убытков и предпочтений страхователя. Это подтверждает устойчивость и универсальность модели Штакельберга при анализе страхового рынка.

Гибкость Контрактов и Распределительные Предположения

Различные типы контрактов, такие как CoverageLimitContract и DeductibleContract, представляют собой вариации функций возмещения убытков, предоставляя страховщикам инструменты для управления рисками и стимулирования осторожного поведения со стороны застрахованных. Контракт с лимитом покрытия определяет максимальную сумму, которую страховщик выплатит при наступлении страхового случая, в то время как контракт с франшизой требует, чтобы застрахованный покрыл определенную сумму убытков самостоятельно, прежде чем страховка начнет действовать. Такое разнообразие позволяет страховщикам адаптировать условия страхования к различным профилям риска и ценовым предпочтениям потребителей, оптимизируя как свою прибыль, так и уровень защиты для клиентов. Эффективное использование этих инструментов позволяет страховщику не только компенсировать убытки, но и мотивировать застрахованных к принятию мер предосторожности, снижая вероятность наступления страховых случаев и тем самым улучшая общую финансовую устойчивость страховой компании.

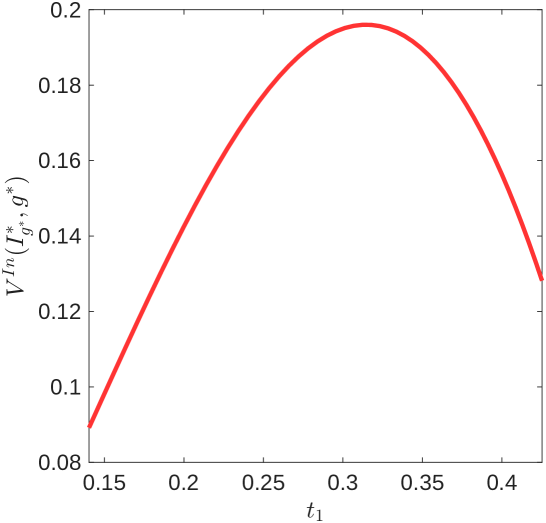

Выбор базовых вероятностных распределений — равномерного (UniformDistribution), усеченного экспоненциального (TruncatedExponentialDistribution) и Кумарасами (KumaraswamyDistribution) — оказывает существенное влияние на проектирование оптимальных страховых контрактов. Исследования показывают, что различные распределения вероятностей приводят к разным функциям убытков и, как следствие, к различным оптимальным уровням франшизы и страхового покрытия. Например, для равномерного распределения оптимальный уровень франшизы обнаруживается в районе t_1 \approx 0.32, в то время как другие распределения требуют иных параметров для максимизации прибыли страховой компании. Таким образом, корректный выбор вероятностного распределения, отражающего реальную картину рисков, является критически важным для разработки эффективной стратегии ценообразования и управления рисками в страховании.

Анализ оптимальных стратегий страхования выявил, что максимальная прибыль достигается при определенных уровнях франшизы. В частности, для равномерного распределения вероятностей, оптимальный уровень франшизы составляет приблизительно t_1 \approx 0.32. При этом, достигаемое равновесие Штакельберга демонстрирует парето-эффективность, что указывает на способность страховщика полностью извлекать потребительский излишек. Данное явление обусловлено асимметрией информации и возможностью страховщика формировать условия договора таким образом, чтобы максимизировать свою прибыль, не ущемляя при этом общую эффективность распределения ресурсов в системе «страховщик-клиент». Это подчеркивает важность точного определения вероятностных распределений рисков для разработки эффективных страховых продуктов.

За Пределами Оптимума Боули: К Динамическому Страхованию

Концепция равновесия Штакельберга представляет собой значительное развитие более ранних моделей страхового рынка, таких как оптимальный уровень страхования Боули. В отличие от статических представлений, предполагающих мгновенное и полное приспособление к риску, равновесие Штакельберга учитывает асимметрию информации и стратегическое взаимодействие между страховщиком и страхователем. Страховщик, выступая в роли лидера, формирует предложение страховых контрактов, предвидя рациональную реакцию застрахованного, стремящегося максимизировать свою полезность. Такой подход позволяет более реалистично моделировать поведение участников рынка, учитывая, что страхователи могут обладать частной информацией о своем уровне риска и склонности к риску. \text{Учет асимметрии информации} В результате, равновесие Штакельберга обеспечивает более точное представление о ценообразовании, уровне страхового покрытия и общем благосостоянии на страховом рынке, предлагая более нюансированный инструмент для анализа и прогнозирования.

Дальнейшие исследования в области страхования должны учитывать динамическую природу предпочтений риска и поведенческих искажений, которые меняются со временем. Традиционные модели часто предполагают статичные профили риска, однако реальное поведение страхователей подвержено влиянию множества факторов, таких как возраст, жизненный опыт, экономическая ситуация и даже текущее настроение. Учет этих изменений позволит создать более точные и персонализированные страховые продукты. Например, f(t) = \alpha \cdot R(t) + \beta \cdot B(t), где f(t) — динамическое предпочтение риска в момент времени t, R(t) — оценка риска, а B(t) — поведенческое искажение. Изучение этих динамических процессов, вероятно, потребует применения сложных математических моделей и анализа больших объемов данных, чтобы предсказать, как меняется поведение страхователей и адаптировать страховые стратегии соответствующим образом.

Современные страховые компании активно внедряют методы машинного обучения и анализируют реальные данные для существенного улучшения своих моделей оценки рисков. Этот подход позволяет отойти от усредненных тарифов и создавать персонализированные страховые контракты, учитывающие индивидуальный профиль риска каждого клиента. Анализ больших данных, включающих поведенческие факторы, историю страховых выплат и другие релевантные параметры, позволяет более точно прогнозировать вероятность наступления страхового случая и, следовательно, предлагать более справедливые и экономически обоснованные тарифы. Такой подход не только повышает удовлетворенность клиентов, но и способствует более эффективному управлению рисками и повышению прибыльности страховых компаний, открывая возможности для разработки инновационных страховых продуктов, адаптированных к конкретным потребностям каждого пользователя.

Представленное исследование демонстрирует, как в монопольном страховом рынке равновесие Штакельберга формируется под влиянием искаженных мер риска со стороны страхователя и максимизации прибыли страховщиком. Этот процесс напоминает самоорганизующуюся систему, где локальные правила — предпочтения страхователя в отношении риска и стремление страховщика к прибыли — определяют общую структуру контрактов. Как отмечал Стивен Хокинг: «Порядок не нуждается в архитекторе — он возникает из локальных правил». В данном случае, отсутствие централизованного контроля и позволение локальным взаимодействиям формировать равновесие приводит к возможности достижения эффективности по Парето, что подтверждает идею о том, что контроль сверху часто подавляет творческую адаптацию системы к меняющимся условиям. Оптимальные структуры контрактов, будь то полные страховые покрытия или договоры с франшизой, являются результатом этой локальной адаптации.

Куда Далее?

Представленная работа демонстрирует, как локальные правила максимизации прибыли страховой компанией и оценки рисков страхователем приводят к равновесным состояниям. Однако, возникает вопрос: насколько устойчивы эти равновесия при усложнении модели? В частности, введение неполной информации или когнитивных искажений у страхователя, вероятно, внесет значительные коррективы в полученные результаты. Самоуправление, проявляющееся в индивидуальных решениях, формирует макро-паттерны, но контроль над этими паттернами — иллюзия.

Особый интерес представляет расширение анализа на рынки с конкуренцией. Появление нескольких страховых компаний, использующих различные стратегии оценки рисков, может привести к более сложным, но и более эффективным механизмам распределения рисков. Вместо поиска глобального оптимума, вероятно, возникнет множество локальных, сосуществующих равновесий. Слабый контроль сверху, в виде регулятивных мер, призванных обеспечить стабильность, может, парадоксальным образом, поддержать эволюцию рыночных механизмов.

В конечном итоге, изучение подобных моделей позволяет лучше понять, как из локальных правил возникает порядок, и как попытки управления этим порядком часто приводят к нежелательным последствиям. Не столько контроль, сколько влияние — вот что действительно способно формировать рыночные структуры. Дальнейшие исследования должны быть направлены на выявление этих точек влияния, а не на построение жестких, централизованных моделей.

Оригинал статьи: https://arxiv.org/pdf/2602.16401.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- Группа Аренадата акции прогноз. Цена DATA

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- Крипто-археология: Снижение активности, накопление BTC и геополитическая неопределенность (09.04.2026 04:45)

- Прогноз нефти

- Стоит ли покупать доллары за новозеландские доллары сейчас или подождать?

- РУСАЛ акции прогноз. Цена RUAL

- Стоит ли покупать доллары за юани сейчас или подождать?

2026-02-19 13:46