Автор: Денис Аветисян

Исследование показывает, как политическая и экономическая неопределенность, связанная с торговой политикой, влияет на взаимосвязь между фондовым и облигационным рынками.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Анализ с использованием моделей условной корреляции демонстрирует влияние торговой политики и президентского цикла на динамику корреляций между акциями и облигациями.

Взаимосвязь между фондовым и облигационным рынками часто представляется стабильной, однако ее динамика может существенно меняться под влиянием внешних факторов. Настоящее исследование, озаглавленное ‘Trade uncertainty impact on stock-bond correlations: Insights from conditional correlation models’, посвящено анализу влияния неопределенности торговой политики на корреляцию между этими рынками в США. Полученные результаты показывают, что эта неопределенность, а также политический цикл, оказывают значимое влияние на динамику корреляций, особенно в периоды повышенной волатильности. Возможно ли дальнейшее уточнение моделей прогнозирования для более эффективного управления рисками в условиях нестабильной глобальной торговли?

Неопределенность на Рынках: Эволюция Корреляций и Новые Риски

Традиционные стратегии диверсификации портфеля, основанные на ожидаемой отрицательной корреляции между акциями и облигациями, в настоящее время сталкиваются с растущими вызовами, обусловленными макроэкономическими событиями. Анализ исторических данных демонстрирует значительную изменчивость этой взаимосвязи: коэффициенты корреляции между акциями и облигациями колеблются в широком диапазоне — от 0.325 до 0.861. Такая волатильность указывает на то, что прежние представления о стабильной отрицательной корреляции между классами активов уже не всегда применимы, что требует от инвесторов более гибких и адаптивных подходов к управлению рисками и формированию инвестиционных портфелей.

Исследования показали, что традиционные представления о стабильных корреляциях между активами, лежащие в основе диверсификации портфеля, больше не соответствуют современной реальности. Статистический тест отношения правдоподобия (LR-тест) с p-значением менее 0.05 однозначно отвергает гипотезу о постоянстве этих корреляций во времени. Это означает, что взаимосвязи между различными классами активов, такими как акции и облигации, динамически меняются под влиянием макроэкономических факторов и требуют пересмотра подходов к управлению рисками и формированию инвестиционных портфелей. Эффективное моделирование этих временных изменений в корреляциях становится критически важным для минимизации рисков и достижения оптимальной доходности в условиях повышенной неопределенности.

Нестабильность в торговой политике оказывает существенное влияние на взаимосвязь между различными классами активов. Исследования показывают, что периоды повышенной неопределенности, связанные с торговыми войнами или пересмотром соглашений, приводят к изменению корреляции между акциями и облигациями. Традиционные модели, предполагающие постоянную корреляцию, становятся неэффективными в таких условиях, поскольку взаимосвязь между активами может как усиливаться, так и ослабевать в зависимости от новостей и ожиданий, связанных с торговой политикой. В связи с этим, для эффективного управления рисками и построения портфелей необходимы динамические модели, способные учитывать изменчивость корреляций, вызванную колебаниями неопределенности в торговой сфере, что позволяет более точно оценивать и контролировать потенциальные убытки.

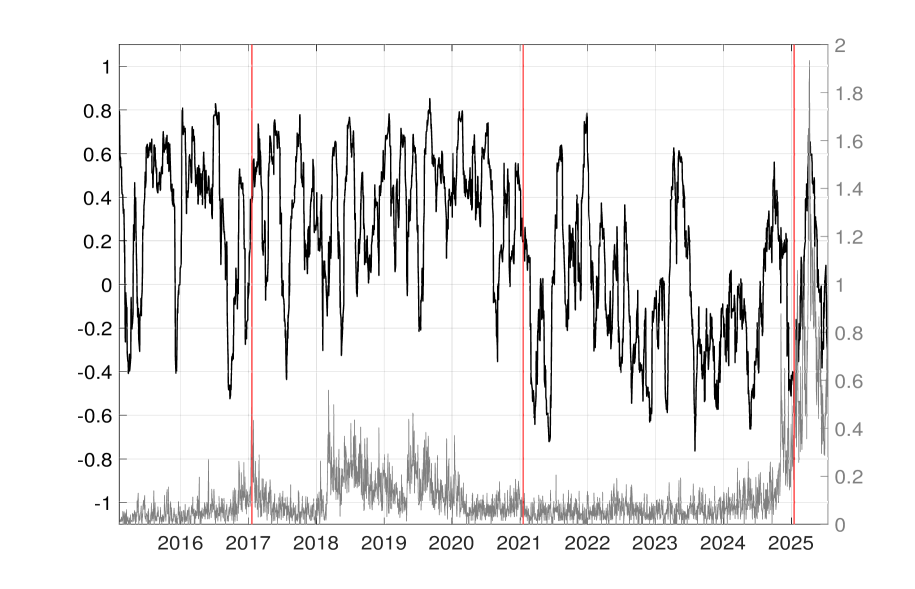

![Анализ данных за период с 5 января 2015 года по 24 февраля 2023 года показывает, что корреляция между [latex]S&P500[/latex] и [latex]T-Bond[/latex] (синяя пунктирная линия) плавно меняется под влиянием индекса неопределенности торговой политики (серая пунктирная линия), что отражено в черной линии, представляющей функцию плавного перехода.](https://arxiv.org/html/2601.21447v1/x2.png)

Динамическое Моделирование Корреляций: Условный Подход

Условные модели корреляции (Conditional Correlation Models, CCM) представляют собой статистический подход к анализу взаимосвязей между финансовыми активами, позволяющий исследовать изменения в этих связях во времени. В отличие от статических моделей, предполагающих постоянство корреляций, CCM учитывают, что взаимосвязи между активами динамичны и зависят от текущей рыночной конъюнктуры. Это достигается путем моделирования корреляций как функции от прошлых значений, что позволяет выявлять периоды усиления или ослабления взаимосвязей в ответ на изменения рыночных условий, таких как волатильность или экономические события. \rho_{t} = f(y_{t-1}, y_{t-2}, ... ) , где \rho_{t} — матрица корреляций на момент времени t, а y_{t} — вектор инноваций (остатков) модели.

Модель DCC (Dynamic Conditional Correlation) расширяет возможности анализа динамической корреляции, позволяя коэффициентам корреляции изменяться во времени на основе прошлых инноваций — то есть, неожиданных изменений в доходностях активов. Это позволяет моделировать эффект кластеризации волатильности, когда периоды высокой волатильности, как правило, сопровождаются высокой корреляцией между активами, и наоборот. Математически, это достигается путем моделирования матрицы корреляции как функции условной дисперсии инноваций, что позволяет учесть зависимость между изменениями корреляций и изменениями волатильности. \rho_{t}(i,j) = \frac{Q_{t}(i,j)}{\sqrt{Q_{t}(i,i)Q_{t}(j,j)}} , где Q_t — матрица условных дисперсий.

Стандартные модели DCC (Dynamic Conditional Correlation) часто не учитывают экзогенные факторы, влияющие на изменения корреляций между активами. Это означает, что модель, основанная исключительно на прошлых инновациях (остатках), может неточно отражать текущие взаимосвязи, особенно в периоды значительных макроэкономических изменений или событий, специфичных для отдельных активов. Для повышения точности прогнозирования корреляций в таких условиях требуются более сложные подходы, включающие в себя введение экзогенных переменных, способных объяснить смещения в структуре взаимосвязей между активами. Примерами таких факторов могут быть макроэкономические показатели, объемы торгов, индексы волатильности или специфические новости, относящиеся к конкретным активам.

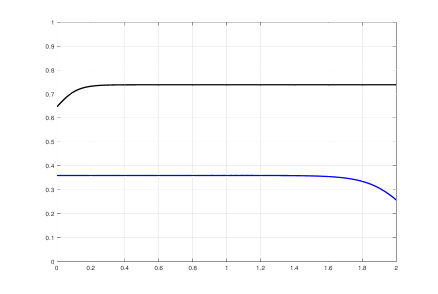

![Анализ корреляции между [latex]S\&P500[/latex] и доходностью государственных облигаций (T-Bond) за период с 5 января 2015 по 24 февраля 2023 года показывает, что модель DCC-TUPE (b) обеспечивает более точную оценку по сравнению с традиционным методом DCC (a).](https://arxiv.org/html/2601.21447v1/x6.png)

Модель STCC: Учет Политических Циклов и Торговой Политики

Модель STCC (Smooth Transition Conditional Correlation) является развитием модели DCC (Dynamic Conditional Correlation) и позволяет моделировать плавное изменение корреляций между активами. В отличие от статических или дискретных моделей, STCC использует два ключевых параметра — Индекс неопределенности торговой политики (TPU Index) и политическую дамми-переменную — для определения степени влияния макроэкономических и политических факторов на взаимосвязи между активами. Переход между режимами корреляции осуществляется плавно, что более реалистично отражает динамику финансовых рынков и позволяет более точно оценивать риски и возможности, связанные с изменениями в торговой политике и сменой администраций.

Модель STCC позволяет количественно оценить влияние неопределенности в торговой политике и смены президентских администраций на взаимосвязь между активами. Анализ данных за период первого срока Дональда Трампа (2017-2021 гг.) показал увеличение корреляции между фондовым и облигационным рынками на 146% по сравнению с периодом второго срока Барака Обамы. Данный рост корреляции указывает на усиление взаимозависимости между классами активов в условиях повышенной политической и экономической неопределенности, что позволяет более точно моделировать рыночные риски и прогнозировать динамику портфельных инвестиций.

В основе модели STCC лежит компонент GJR-GARCH, который позволяет учитывать асимметричные реакции волатильности. В отличие от стандартных GARCH-моделей, GJR-GARCH учитывает, что негативные и позитивные шоки оказывают различное влияние на волатильность актива. В частности, отрицательные шоки оказывают большее влияние на волатильность, чем положительные шоки аналогичной величины. Это особенно важно при моделировании финансовых рынков, где негативные новости часто приводят к более резким колебаниям цен. Использование GJR-GARCH в составе STCC позволяет более точно отразить динамику волатильности и, следовательно, повысить реалистичность и прогностическую способность модели.

Строгая Валидация: Эффективность и Надежность Модели

Для оценки прогностической способности модели STCC в сравнении со стандартной моделью DCC использовался метод доверительных множеств моделей (Model Confidence Set, MCS). Данный статистический подход позволяет выявить, превосходит ли одна модель другую за пределами выборки, учитывая неопределенность, связанную с оценкой параметров. MCS позволяет построить доверительный интервал для разницы в производительности моделей, что дает возможность сделать надежные выводы о том, какая модель демонстрирует более точные прогнозы корреляций активов. Применение MCS обеспечивает строгую валидацию модели STCC и подтверждает её превосходство над DCC в условиях повышенной неопределенности, вызванной изменениями в торговой политике.

Исследования показали, что модель STCC демонстрирует устойчивое превосходство над стандартной моделью DCC в прогнозировании корреляций между активами, особенно в периоды повышенной неопределенности, связанной с торговой политикой. Анализ, проведенный с использованием метода Model Confidence Set (MCS), последовательно включал модели DCC-TUPE и DCC-TUPEψ в набор превосходящих моделей, что подтверждается соответствующими p-значениями MCS. Это указывает на статистическую значимость улучшения прогнозирующей способности STCC в условиях повышенной волатильности, вызванной изменениями в торговой политике, и подчеркивает ее надежность в качестве инструмента для оценки взаимосвязей между финансовыми активами в нестабильной экономической среде.

Исследование демонстрирует, что применение модели STCC в процессе формирования портфеля активов, основанном на стратегии Global Minimum Variance Portfolio (Глобальный портфель минимальной дисперсии), приводит к существенному снижению общего риска портфеля. В рамках данной стратегии, модель STCC обеспечивает более точную оценку ковариационной матрицы активов, что позволяет оптимизировать структуру портфеля таким образом, чтобы минимизировать его волатильность при заданном уровне доходности. В результате, инвесторы могут добиться более стабильной и предсказуемой доходности своих инвестиций, особенно в условиях повышенной неопределенности на финансовых рынках. Оптимизация, основанная на STCC, позволяет более эффективно диверсифицировать портфель и снизить зависимость от отдельных активов.

За Пределы Прогнозирования: Влияние на Управление Рисками и Инвестиции

Модель STCC представляет собой ценный инструмент для инвесторов, стремящихся ориентироваться в периоды повышенной политической неопределенности. Она позволяет количественно оценить влияние изменений в торговой политике и политических циклов на финансовые рынки, что особенно важно в условиях глобальной нестабильности. Благодаря возможности выявления взаимосвязей между политическими событиями и рыночными колебаниями, модель STCC способствует более обоснованному принятию инвестиционных решений и эффективному управлению рисками. В отличие от традиционных методов анализа, которые часто игнорируют политические факторы, STCC интегрирует их в процесс оценки активов, предоставляя инвесторам более полную картину потенциальных возможностей и угроз.

Модель STCC предоставляет возможность точной оценки влияния изменений в торговой политике и политических циклов на финансовые рынки. Благодаря этому, инвесторы получают инструменты для формирования более обоснованных стратегий распределения активов и управления рисками. Анализ, проводимый с использованием модели, позволяет выявить периоды повышенной волатильности, связанные с политическими событиями или изменениями в торговых соглашениях, что дает возможность своевременно корректировать инвестиционный портфель и минимизировать потенциальные убытки. В результате, принимаемые решения становятся менее подвержены влиянию краткосрочных колебаний и более ориентированы на долгосрочную перспективу, что способствует повышению общей доходности инвестиций.

Дальнейшие исследования представляются необходимыми для расширения применимости данной модели за пределы текущего фокуса на торговой политике и политических циклах. Потенциал ее адаптации к другим экзогенным факторам, таким как геополитические риски, изменения в налоговом законодательстве или даже макроэкономические шоки, огромен. Более того, изучение возможности применения данной методологии к более широкому спектру активов, включая альтернативные инвестиции, недвижимость и сырьевые товары, может существенно повысить ее практическую ценность для инвесторов и специалистов в области управления рисками. Успешная адаптация модели к новым условиям и активам позволит создать более комплексный и надежный инструмент для прогнозирования и смягчения финансовых рисков в динамично меняющейся глобальной экономике.

Исследование демонстрирует, что корреляции между акциями и облигациями подвержены влиянию неопределенности торговой политики и президентского цикла в США. Этот процесс напоминает выращивание экосистемы, где каждый выбор архитектуры — это своего рода пророчество о будущих сбоях. Как отмечал Карл Поппер: «Всё, что может пойти не так, пойдёт не так». В данном контексте, повышение корреляций в периоды высокой неопределенности и при республиканских администрациях — не закономерность, а скорее выживший сценарий в условиях постоянно меняющегося хаоса. Порядок, наблюдаемый в корреляциях, является лишь временным кешем между неизбежными сбоями, вызванными внешними факторами.

Что дальше?

Представленные модели условной корреляции, безусловно, проливают свет на танцы акций и облигаций под влиянием политической неопределенности. Однако, не стоит обольщаться иллюзией полного понимания. Каждая выявленная зависимость — лишь временный порядок, кэш между неизбежными сбоями рыночных механизмов. Утверждать, что корреляции предсказуемы даже в рамках президентских циклов и торговых войн — значит игнорировать нелинейность систем, где малейшее отклонение может породить каскад непредсказуемых последствий.

Следующим шагом видится не столько усовершенствование самих моделей, сколько взгляд на более широкую экосистему. Важно учитывать не только политическую, но и технологическую турбулентность, влияние геополитических рисков и даже поведенческие особенности инвесторов. Каждая новая архитектура анализа обещает свободу от шума, пока не потребует жертвоприношений в виде огромных объемов данных и вычислительных ресурсов.

В конечном счете, задача не в том, чтобы построить идеальную модель, а в том, чтобы научиться жить с неопределенностью. Системы — это не инструменты, а экосистемы. Их нельзя построить, только вырастить, принимая неизбежность хаоса и стремясь к устойчивости, а не к контролю. Иногда, лучшим предсказанием является признание собственного незнания.

Оригинал статьи: https://arxiv.org/pdf/2601.21447.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Стоит ли покупать фунты за йены сейчас или подождать?

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Российский рынок: Ожидание ставки, стабилизация рубля и рост прибылей компаний (20.03.2026 02:32)

- Биткоин в турбулентности: Макрофакторы, волатильность и риски коррекции (20.03.2026 10:45)

- Будущее WLD: прогноз цен на криптовалюту WLD

- Будущее BNB: прогноз цен на криптовалюту BNB

- О нет! Стратегический запас биткоинов сталкивается с крахом! 😱 (См. график №4)

- Аэрофлот акции прогноз. Цена AFLT

- Самые умные хай-йелдовые промежуточные акции, которые стоит купить сейчас за $2,000

2026-01-30 19:03