Автор: Денис Аветисян

Новые подходы к генерации графиков исполнения заказов демонстрируют возможности машинного обучения для снижения транзакционных издержек и адаптации к динамике рынка.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

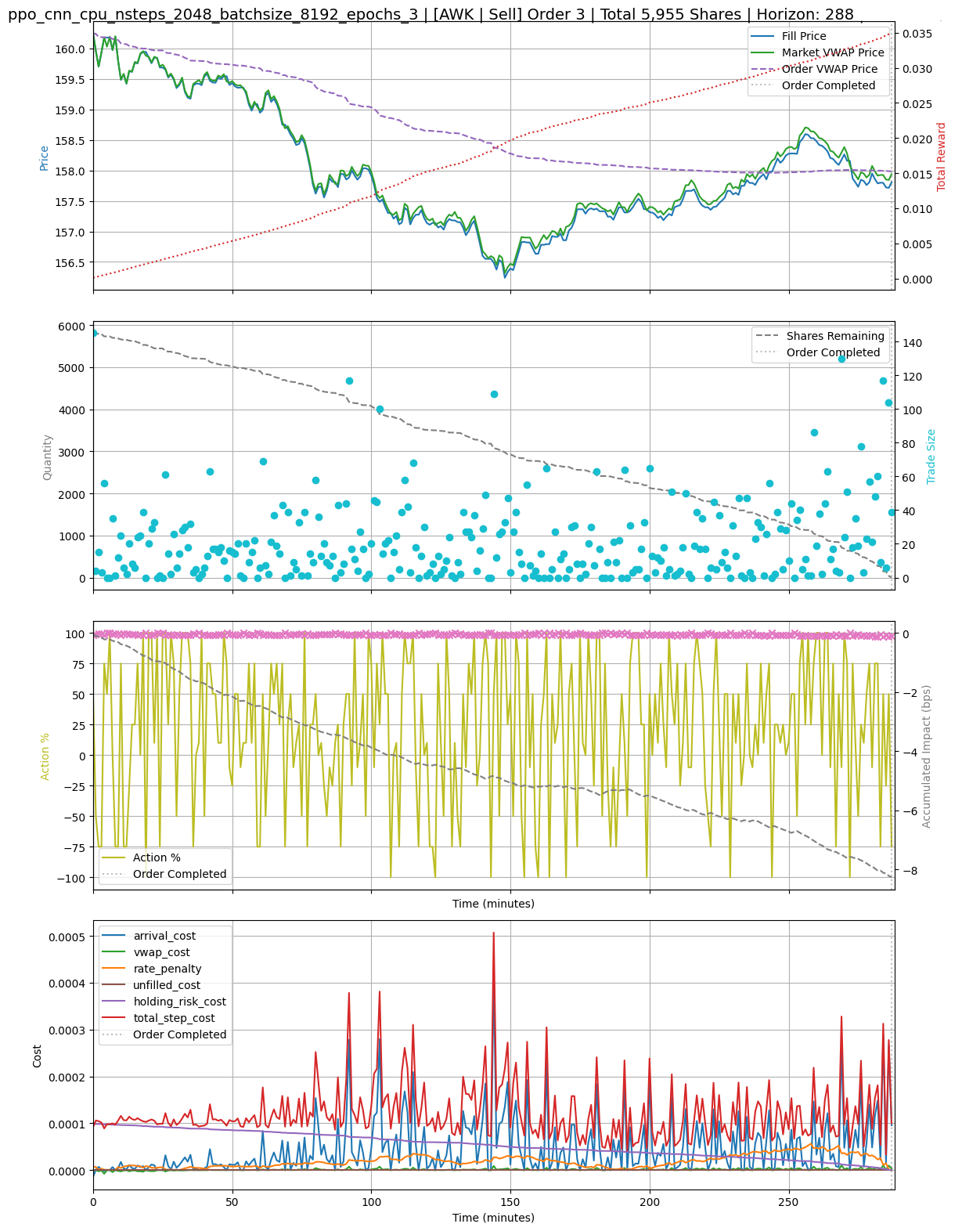

Бесплатный Телеграм канал![Агенты, обученные с помощью алгоритма PPO, демонстрируют стратегию опережающего исполнения ордеров, согласующуюся с моделью Алмгрена-Крисса, что проявляется в агрегированном среднем проценте действия [latex]a_{t}[/latex] в зависимости от горизонта исполнения и дрейфа цены относительно стороны ордера.](https://arxiv.org/html/2601.22113v1/images/ppo_trajectories.png)

В обзоре рассматриваются методы обучения с подкреплением (CNN-based PPO) и разнообразия качества для достижения оптимального исполнения, а также анализируется их эффективность в условиях реальных рыночных условий.

Поиск единой оптимальной стратегии исполнения ордеров часто упускает из виду динамику рынка и разнообразие рыночных условий. В работе ‘Diverse Approaches to Optimal Execution Schedule Generation’ представлен первый подход, использующий алгоритмы качества-разнообразия (MAP-Elites) для генерации портфеля стратегий, специализирующихся на различных режимах ликвидности и волатильности. Показано, что применение CNN-архитектуры в рамках обучения с подкреплением позволяет существенно снизить проскальзывание при исполнении ордеров, однако потенциал методов качества-разнообразия для адаптации к меняющимся условиям требует дальнейшей оптимизации и оценки вычислительных затрат. Смогут ли алгоритмы качества-разнообразия обеспечить устойчивое превосходство над традиционными подходами в реальных рыночных условиях?

Вызов Оптимального Исполнения Ордеров

В финансовых рынках минимизация транзакционных издержек является первостепенной задачей, однако достижение оптимального исполнения ордера представляет собой сложную проблему. Несмотря на развитие технологий и алгоритмов, постоянно возникают факторы, влияющие на конечную стоимость сделки, такие как волатильность, ликвидность и динамика ордербука. Оптимальное исполнение требует не только быстрого и эффективного размещения ордера, но и прогнозирования влияния этого ордера на цену актива — задача, требующая сложных математических моделей и анализа больших объемов данных. Поиск баланса между скоростью исполнения и ценой, а также адаптация к изменяющимся рыночным условиям, делают оптимальное исполнение ордера непрерывным вызовом для трейдеров и разработчиков алгоритмических систем.

Традиционные стратегии исполнения ордеров, такие как усреднение по объему взвешенной цене (VWAP) и усреднение по времени взвешенной цене (TWAP), зачастую оказываются неэффективными в условиях быстро меняющейся рыночной конъюнктуры. Эти методы, основанные на заранее заданном графике исполнения, не учитывают текущие дисбалансы спроса и предложения, внезапные изменения ликвидности или появление новых информационных потоков. В результате, ордера, исполненные по VWAP или TWAP, могут привести к неоптимальным ценам и повышенным транзакционным издержкам, особенно при работе с крупными объемами или на неликвидных рынках. Вместо адаптации к текущей ситуации, эти стратегии полагаются на усредненные исторические данные, что ограничивает их способность эффективно реагировать на динамичные рыночные условия и максимизировать итоговую стоимость исполнения.

Ключевая сложность в достижении оптимального исполнения ордеров заключается в точном моделировании преходящего рыночного влияния — кратковременного изменения цены, вызванного самим процессом торговли. Этот эффект, возникающий из-за ограниченности ликвидности, особенно заметен при крупных сделках, когда даже незначительный объем может существенно сместить цену. Традиционные модели часто недооценивают сложность этого явления, предполагая линейную зависимость между объемом и ценой, в то время как реальное влияние может быть нелинейным и зависеть от множества факторов, включая текущую волатильность, глубину рынка и поведение других участников. Разработка точных моделей преходящего рыночного влияния требует учета этих нюансов, что является серьезной аналитической задачей, требующей как глубокого понимания рыночной микроструктуры, так и применения сложных математических методов и алгоритмов.

Обучение с Подкреплением для Адаптивного Исполнения

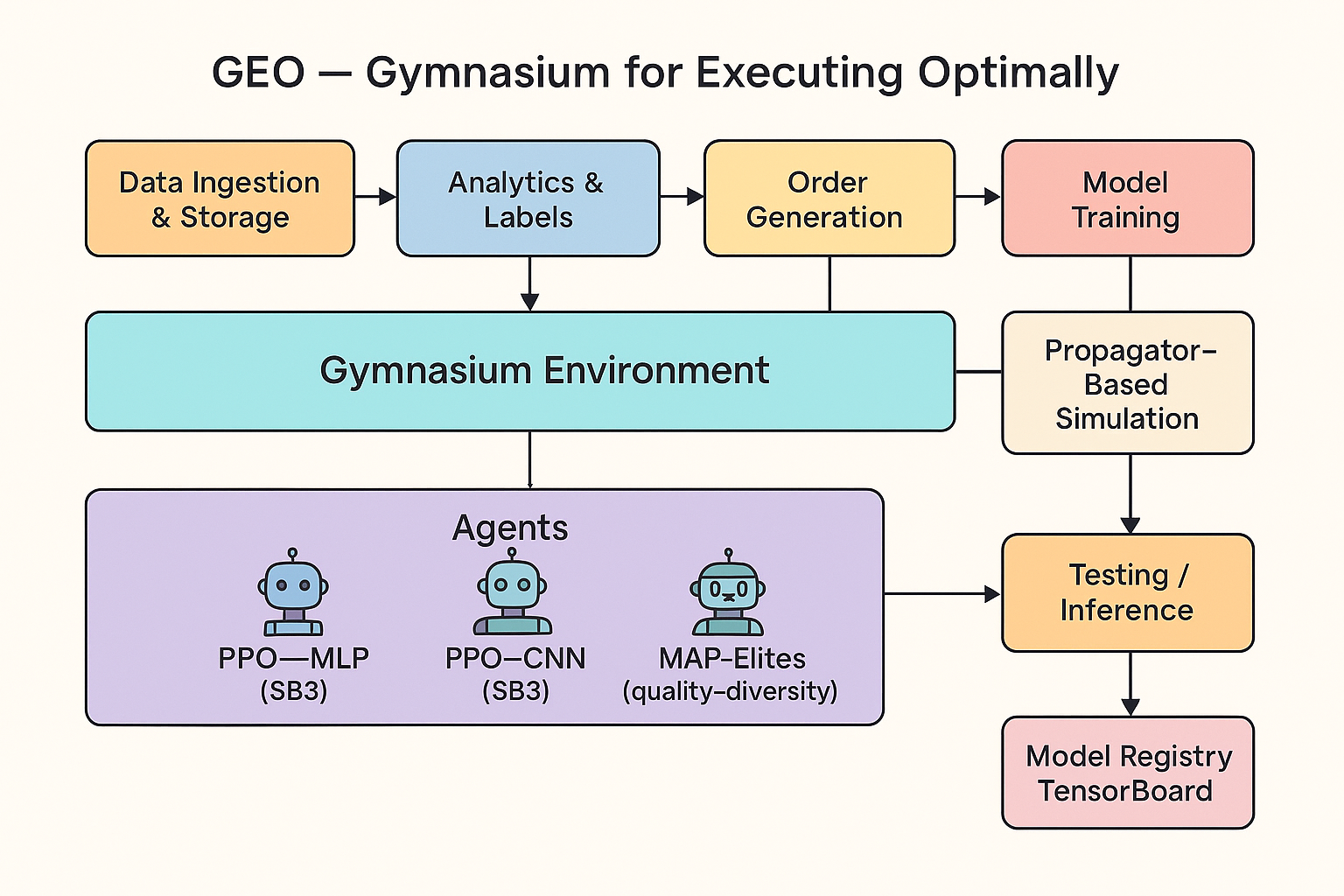

Для оптимизации исполнения ордеров используется обучение с подкреплением, в рамках которого агент обучается в симулированной рыночной среде. Агент взаимодействует с моделью рынка, получая вознаграждение или штраф в зависимости от успешности исполнения ордера с минимальным воздействием на цену. Этот процесс позволяет агенту самостоятельно разрабатывать стратегии, направленные на максимизацию прибыли и минимизацию проскальзывания, адаптируясь к различным рыночным условиям без предварительного программирования конкретных правил. Обучение происходит путем многократного повторения эпизодов торговли в симуляции, что позволяет агенту накапливать опыт и совершенствовать свои навыки исполнения ордеров.

Действия агента определяются глубокой сверточной нейронной сетью (PPO-CNN), использующей алгоритм Proximal Policy Optimization (PPO). PPO-CNN обрабатывает данные о потоке ордеров, включая объемы, цены и временные метки, для выявления сложных взаимосвязей между этими параметрами и влиянием ордеров на цену актива. Сверточные слои сети позволяют эффективно извлекать признаки из временных рядов данных о потоке ордеров, а полносвязные слои используются для прогнозирования оптимальных действий по размещению ордеров, минимизирующих транзакционные издержки и максимизирующих исполнение ордера по желаемой цене. Использование PPO-CNN обеспечивает адаптацию к динамически меняющимся рыночным условиям и позволяет агенту обучаться эффективным стратегиям исполнения ордеров в различных сценариях.

Окружение для моделирования построено на базе библиотеки Gymnasium, что обеспечивает надежность и воспроизводимость экспериментов с различными рыночными сценариями. Gymnasium предоставляет стандартизированный интерфейс для определения сред машинного обучения, позволяя легко настраивать параметры рынка, такие как волатильность, ликвидность и объем торгов. Это позволяет проводить контролируемые эксперименты, варьируя эти параметры и оценивая влияние на производительность агента по исполнению ордеров. Использование Gymnasium также способствует обмену результатами и повторному использованию кода, поскольку обеспечивает совместимость с другими инструментами и библиотеками машинного обучения.

Генерация Разнообразного Портфеля Стратегий Исполнения

Для генерации разнообразного набора стратегий исполнения ордеров используется алгоритм качества-разнообразия `MAP-Elites`. В отличие от традиционных методов оптимизации, `MAP-Elites` не стремится к поиску единственного оптимального решения, а формирует популяцию стратегий, каждая из которых специализируется на определенных рыночных режимах. Эти режимы определяются комбинацией характеристик, таких как волатильность и ликвидность, что позволяет алгоритму находить стратегии, устойчивые к изменяющейся рыночной динамике. Разнообразие стратегий оценивается на основе метрики Implementation Shortfall, отражающей стоимость исполнения ордера, а качество — по результатам тестирования в различных рыночных условиях.

Оценка эффективности торговых стратегий осуществляется на основе показателя Implementation Shortfall — ключевой метрики, измеряющей стоимость исполнения ордера. Данный показатель представляет собой разницу между ценой исполнения и оптимальной ценой, которая могла бы быть достигнута при идеальных условиях. Implementation Shortfall включает в себя все транзакционные издержки, такие как комиссионные, спред и, что наиболее важно, влияние ордера на цену актива — так называемый “рыночный импакт”. Минимизация Implementation Shortfall является основной целью алгоритмической торговли, поскольку она напрямую влияет на прибыльность и общую эффективность исполнения ордеров.

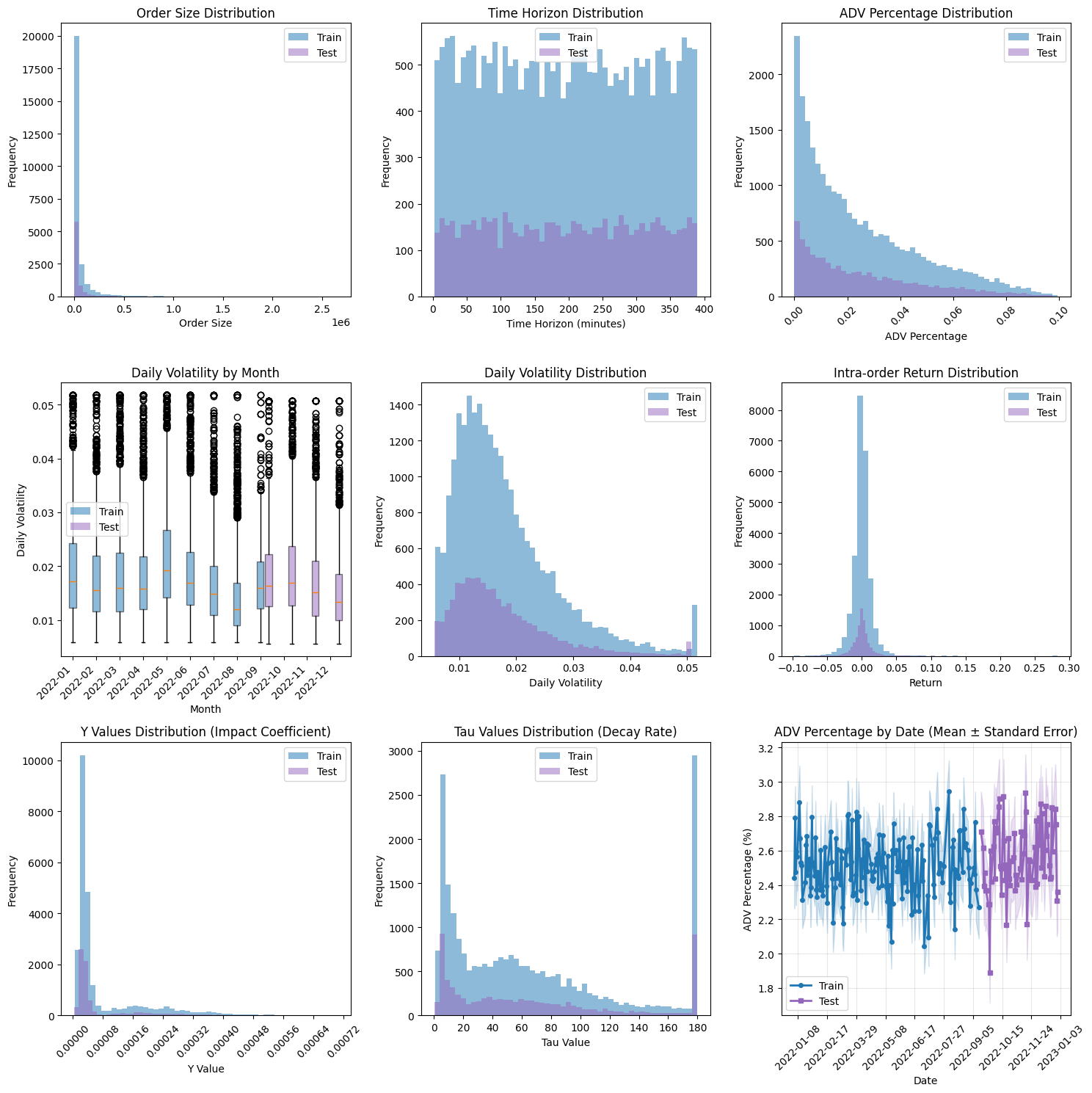

Для анализа рыночных условий и разработки устойчивых стратегий исполнения ордеров, алгоритм использует два ключевых параметра: волатильность и ликвидность. Волатильность характеризует степень изменения цены актива за определенный период, отражая риск, связанный с колебаниями рынка. Ликвидность, в свою очередь, определяет легкость, с которой актив может быть куплен или продан без значительного влияния на его цену. Комбинирование этих двух показателей позволяет алгоритму идентифицировать различные рыночные режимы — от стабильных и ликвидных до волатильных и неликвидных — и, соответственно, разрабатывать специализированные стратегии для каждого из них, что повышает общую устойчивость к меняющейся рыночной динамике.

Модель точно отражает взаимосвязь между потоком ордеров (Order Flow) и возникающим временным рыночным воздействием (Transient Market Impact). Калиброванная модель рыночного воздействия продемонстрировала коэффициент детерминации R^2 в диапазоне от 0.02 до 0.10. Это указывает на то, что модель способна объяснить от 2% до 10% дисперсии наблюдаемого рыночного воздействия, что позволяет прогнозировать краткосрочные изменения цен, вызванные исполнением ордеров.

В условиях высокой волатильности и средней ликвидности, алгоритм MAP-Elites выявил специализированную политику исполнения, демонстрирующую улучшение показателей на 10.3%. Данный результат был получен в ходе оценки различных стратегий по метрике Implementation Shortfall, отражающей стоимость исполнения ордера. Специализация алгоритма на конкретных рыночных режимах позволила оптимизировать стратегию исполнения для условий, характеризующихся повышенной нестабильностью и умеренной доступностью ликвидности, что подтверждается наблюдаемым улучшением производительности.

Влияние и Перспективы Дальнейших Исследований

Модель распространителя (Propagator Model) представляет собой надежную основу для моделирования рыночного влияния в рамках обучения с подкреплением. Этот подход позволяет учитывать, как крупные ордера изменяют цены активов, предсказывая последовательное влияние сделки на глубину рынка. В отличие от традиционных моделей, предполагающих мгновенное и фиксированное воздействие, модель распространителя моделирует динамику изменения цены во времени, учитывая ликвидность и поведение других участников рынка. Такая детализация критически важна для разработки эффективных стратегий исполнения ордеров, поскольку позволяет алгоритмам обучения с подкреплением оптимизировать процесс торговли, минимизируя проскальзывание и максимизируя доходность, особенно в условиях высокой волатильности и ограниченной ликвидности. В дальнейшем, интеграция модели распространителя с алгоритмами обучения с подкреплением открывает возможности для создания адаптивных и самообучающихся систем, способных к эффективному исполнению ордеров в различных рыночных условиях.

Способность обучаться и применять разнообразные стратегии исполнения заказов значительно повышает устойчивость и снижает риски на волатильных рынках. Вместо полагания на единый подход, система, способная динамически выбирать и комбинировать различные алгоритмы, адаптируется к меняющимся условиям торговли. Такой подход позволяет минимизировать негативное влияние резких колебаний цен и поддерживать стабильное исполнение, даже в периоды повышенной неопределенности. Эффективное управление портфелем стратегий обеспечивает гибкость и позволяет избегать ситуаций, когда единая стратегия становится неоптимальной или убыточной, тем самым защищая капитал и обеспечивая более предсказуемые результаты.

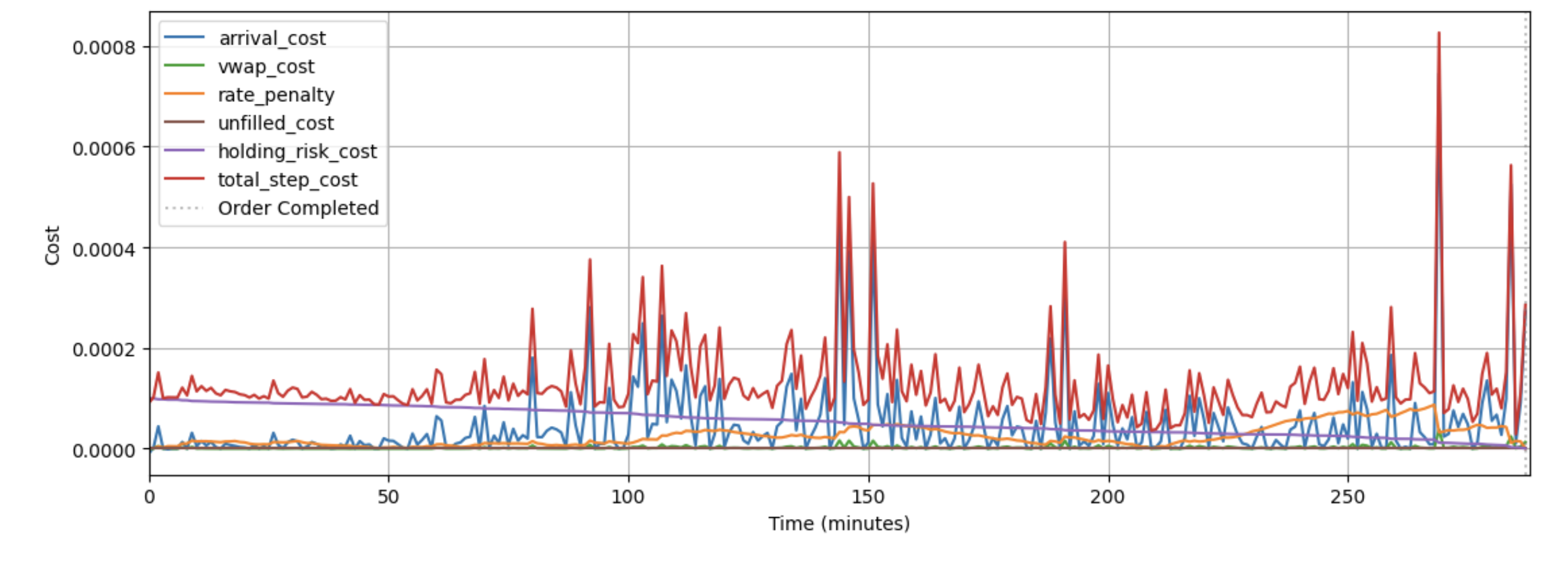

Результаты исследования демонстрируют значительное снижение проскальзывания цены при использовании модели PPO-CNN. В ходе экспериментов было установлено, что прибыльное проскальзывание, измеренное по факту прибытия ордера, составило 2.13 базисных пункта (bps) при использовании данной модели, что на 59% ниже, чем при использовании традиционной стратегии VWAP, где этот показатель составил 5.23 bps. Данное снижение свидетельствует о повышенной эффективности PPO-CNN в минимизации негативного влияния на цену при исполнении ордеров, что особенно важно на быстро меняющихся рынках. Уменьшение проскальзывания напрямую влияет на итоговую стоимость сделки и позволяет трейдерам получать более выгодные результаты.

Результаты исследования демонстрируют значительное снижение общей стоимости исполнения ордеров благодаря применению разработанной модели. В ходе тестирования удалось достичь показателя в 178 базисных пунктов, что приблизительно вдвое ниже, чем при использовании традиционной стратегии TWAP, где стоимость исполнения составила 303 базисных пункта. Такое существенное улучшение свидетельствует об эффективности предложенного подхода и его потенциале для оптимизации торговых стратегий и снижения транзакционных издержек на финансовых рынках. Полученные данные подчеркивают возможность значительной экономии для институциональных инвесторов и трейдеров за счет более эффективного исполнения ордеров.

Дальнейшие исследования направлены на интеграцию данных о рынке в реальном времени и учет транзакционных издержек для повышения точности и подтверждения эффективности модели. Ожидается, что включение динамически меняющихся рыночных условий, таких как волатильность и ликвидность, позволит создать более адаптивную и надежную систему исполнения ордеров. Учет комиссий, налогов и других затрат, связанных с каждой транзакцией, позволит получить более реалистичную оценку общей стоимости исполнения и оптимизировать стратегии для минимизации издержек. Такой подход позволит не только улучшить производительность модели в симулированной среде, но и подтвердить ее применимость в реальных торговых условиях, обеспечивая снижение рисков и повышение прибыльности.

Исследование демонстрирует, что применение обучения с подкреплением, в частности, CNN-based PPO агента, позволяет значительно оптимизировать исполнение торговых приказов, адаптируясь к динамике рынка и минимизируя транзакционные издержки. Подобный подход к управлению сложностью и поиску эффективных решений созвучен идеям Мишеля Фуко. Как он отмечал: «Власть не подавляет, а производит». В контексте данной работы, алгоритм не просто устраняет неэффективность, но и активно формирует оптимальную траекторию исполнения, «производя» снижение затрат и повышение эффективности. Методы quality-diversity, хотя и перспективны, требуют дальнейшей доработки для достижения надежной специализации и масштабируемости.

Куда же дальше?

Представленные результаты, безусловно, указывают на перспективность использования обучения с подкреплением для задач оптимального исполнения. Однако, элегантность решения не должна заслонять собой осознание его границ. Успех CNN-агента, основанного на PPO, в адаптации к динамике рынка — это шаг вперёд, но не окончательная истина. Ключевым вопросом остаётся устойчивость к непредсказуемым, “чёрным лебедям” рыночных событий. Способность агента к обобщению, к сохранению эффективности в условиях, значительно отличающихся от тренировочных, требует дальнейшей, тщательной проверки.

Методы, основанные на принципах качества и разнообразия, демонстрируют потенциал, но пока не обеспечивают достаточной специализации. Поиск баланса между исследованием и эксплуатацией, между разнообразием стратегий и их эффективностью, остаётся сложной задачей. Необходимо глубже исследовать, каким образом можно направленно формировать “ландшафт” стратегий, чтобы обеспечить как робастность, так и высокую производительность в различных рыночных условиях.

В конечном счёте, истинный прогресс заключается не в создании всё более сложных алгоритмов, а в глубоком понимании фундаментальных принципов, управляющих рыночным поведением. Разработка более реалистичных моделей влияния сделок, учитывающих не только мгновенное, но и долгосрочное воздействие на цены, представляется ключевым направлением будущих исследований. Иначе говоря, необходимо стремиться к гармонии между математической строгостью и экономической интуицией.

Оригинал статьи: https://arxiv.org/pdf/2601.22113.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Рубль, ставка ЦБ и геополитика: Что ждет российский рынок в ближайшее время

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- DeFi & RWA: Coinshares и Grayscale сигнализируют о новом ралли Ethereum (19.03.2026 04:45)

- Будущее WLD: прогноз цен на криптовалюту WLD

- Три акции кибербезопасности, которые можно купить и держать в течение следующего десятилетия

- Самые умные хай-йелдовые промежуточные акции, которые стоит купить сейчас за $2,000

- Золото прогноз

- НОВАТЭК акции прогноз. Цена NVTK

- Аэрофлот акции прогноз. Цена AFLT

2026-01-30 07:15