В мире финансов, как и в любом другом, коллективная мудрость иногда дает сбой. Обычно, если очень постараться, цена акции все же отражает ее реальную стоимость. Ну, или хотя бы приблизительно. Но бывают моменты, когда рынок, как стая баранов, упускает из виду очевидное. И тогда появляется возможность для тех, кто умеет видеть дальше и воспользоваться ошибкой.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналСегодня мы рассмотрим три акции, которые, на мой взгляд, недооценены Уолл-стрит. Не то чтобы они были совсем уж забыты, но, скажем так, на них как-то не обращают должного внимания. Как будто ищут клад, а он прямо под носом.

1. Chewy: Корм для размышлений

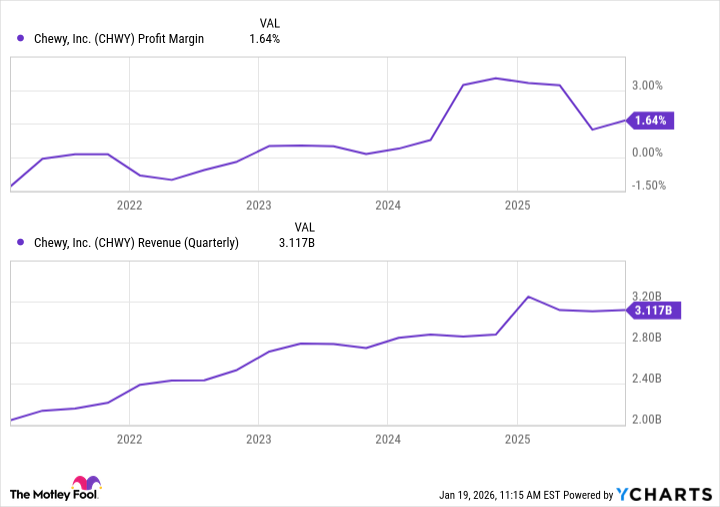

Если у вас есть домашнее животное, вы, вероятно, слышали о Chewy (CHWY 2.30%). Это онлайн-магазин, который, конечно, уступает Amazon и крупным сетевым магазинам по объемам продаж корма и игрушек, но уверенно удерживает лидерство среди специализированных онлайн-платформ для питомцев. В этом году компания планирует выручку в районе 12,6 миллиардов долларов – всего на 6% больше, чем в прошлом. Не сказать, чтобы взрывной рост, но стабильный, как у хорошо выдрессированной собаки.

Главное, что этот рост, пусть и скромный, подкреплен надежной базой постоянных клиентов. Около 84% продаж приходится на тех, кто оформил подписку на регулярную доставку корма и сопутствующих товаров. Год назад эта цифра составляла 80%, два года назад – 76,4%, а еще раньше – и вовсе 73,3%! Понимаете, удерживать старых клиентов всегда дешевле, чем искать новых. Как и в случае с хорошим кофе, к которому привыкаешь, и искать альтернативу уже не хочется. Именно поэтому чистая прибыль Chewy растет быстрее, чем выручка. Компания, наконец, вышла на устойчивую прибыль, что, согласитесь, немаловажно.

Chewy пока не купается в деньгах, но, учитывая ее потенциал, вполне может стать гораздо прибыльнее, чем предполагает нынешняя 30-процентная просадка акций от пика середины 2025 года. Похоже, рынок просто не замечает, что компания крепко стоит на ногах и готова к новым свершениям.

2. MercadoLibre: Амазон из Латинской Америки

О MercadoLibre (MELI 2.04%) вы, возможно, и не слышали. И это вполне объяснимо. Компания работает исключительно в Латинской Америке. Она быстро становится ведущим игроком в сфере электронной коммерции в этом регионе. Ее часто называют «Амазоном Латинской Америки», и это сравнение вполне заслуженно. Компания успешно развивает различные направления: электронную коммерцию, логистику, цифровые платежи и многое другое.

И MercadoLibre преуспевает. Выручка за третий квартал составила 7,4 миллиарда долларов, что на 39% больше, чем годом ранее (и на 49% с учетом колебаний валютных курсов). Эта тенденция сохраняется уже долгое время и, судя по всему, сохранится и в будущем.

Проще говоря, MercadoLibre оказалась в нужном месте в нужное время с правильными решениями. Это как найти клад в песочнице, когда все вокруг ищут его в лесу.

Южная Америка сейчас переживает то же, что и Северная 20 лет назад: взрывной рост высокоскоростного интернета. По данным S&P Global Market Intelligence Kagan, количество домашних подключений к оптоволоконному интернету в Латинской Америке росло в среднем на 40% в год в течение последних 10 лет. При этом растет и количество пользователей смартфонов. И, как это было у нас, они быстро открывают для себя удобство онлайн-шопинга. По оценкам экспертов, рынок электронной коммерции в Латинской Америке вырос на 12,2% в 2025 году, опередив общемировые темпы роста на 50%. А Payments & Commerce Market Intelligence прогнозирует удвоение этого рынка к 2027 году.

Акции MercadoLibre упали на 20% от пика, достигнутого в начале прошлого года, из-за более высоких расходов на бесплатную доставку. Но, как это было с Amazon, инвесторы должны понять, что эта краткосрочная боль оправдана долгосрочными выгодами.

3. PayPal: Старый конь борозды не испортит

И, наконец, добавьте PayPal (PYPL 3.15%) в свой список акций для роста, несмотря на то, что Уолл-стрит позволил ее акциям упасть более чем на 80% от пика, достигнутого во время пандемии в 2021 году.

Падение вполне объяснимо. Во время пандемии люди практически перестали ходить по магазинам, что привело к резкому росту использования онлайн-платежей, таких как PayPal. Но, как и следовало ожидать, рынок переоценил компанию. А затем появились альтернативы, такие как криптовалютные платежи и цифровые кошельки, такие как Apple Pay, что заставило инвесторов задуматься, не закончились ли лучшие дни PayPal.

Но нет. Несмотря на растущую конкуренцию, потребители по-прежнему любят PayPal, который уже много лет контролирует почти половину рынка онлайн-платежей (за пределами Китая). Компания продолжает расти. После 7-процентного роста выручки во третьем квартале аналитики прогнозируют рост выручки на чуть менее чем 5% в 2025 году и менее чем на 6% в текущем году. Но эти прогнозы могут быть слишком консервативными.

Особенно это касается новых технологий, позволяющих использовать платежный сервис PayPal в чат-платформе Copilot от Microsoft и других AI-ориентированных предложениях. А также доходов, которые, как ожидается, будут расти еще быстрее. В этом году PayPal уже шесть раз подряд превзошел прогнозы по прибыли на акцию. И вишенка на торте: PayPal недавно начал выплачивать дивиденды. Хотя они и скромные (около 10% от чистой прибыли), этот шаг говорит о уверенности компании в своем будущем.

Но все это, похоже, не вдохновило инвесторов на покупку акций PayPal, которые снова приблизились к многолетним минимумам, достигнутым в 2023 году. Возможно, в этом году Уолл-стрит наконец поймет, что PayPal чувствует себя прекрасно, несмотря на весь пессимизм, окружавший эту компанию с 2021 года.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Bitcoin на минимуме ликвидности: что ждет рынок? + Обзор Pi Network и AI-революции (15.03.2026 10:45)

- Газовый кризис и валютные риски: что ждет российский рынок? (14.03.2026 18:32)

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Газпром акции прогноз. Цена GAZP

- Нефть, Бюджет и Ставка: Что ждет Российский Рынок в Ближайшее Время? (12.03.2026 15:32)

- Будущее STETH: прогноз цен на криптовалюту STETH

- Предсказание: XRP взлетит во второй половине 2025 года

- Театр энергетики: акции, которые обещают вечность

2026-01-21 00:53