Автор: Денис Аветисян

Новая работа предлагает математическую модель для оптимизации стратегий левериджеда в децентрализованных финансовых протоколах.

Разработана модель оптимального контроля для управления позициями с использованием кредитного плеча на нескольких платформах DeFi с учетом процентных ставок и ограничений ликвидности.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

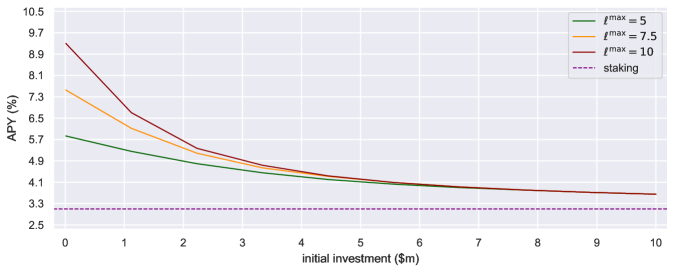

Бесплатный Телеграм каналНесмотря на растущую популярность децентрализованных финансовых (DeFi) протоколов, оптимизация стратегий с использованием кредитного плеча остается сложной задачей. В работе ‘Leveraged positions on decentralized lending platforms’ разработана математическая модель для максимизации доходности стратегий «лупов» — многократного обеспечения залогом, заимствования и повторного обеспечения в различных DeFi-пулах. Получены аналитические решения, демонстрирующие возможность увеличения годовой процентной доходности (APY) до 6.2% по сравнению с 3.1% при стандартном обеспечении залогом, при этом ключевым фактором является частота ребалансировки и размер позиции. Сможет ли предложенный математический аппарат стать основой для создания прозрачных и автоматизированных стратегий управления портфелем в DeFi?

Левериджированный Стейкинг: Путь к Увеличенной Доходности

В сфере децентрализованных финансов (DeFi) стратегия левериджированного стейкинга позволяет значительно увеличить потенциальную доходность. Суть заключается в использовании уже застейканных активов, таких как wstETH, в качестве залога для заимствования дополнительных средств, например, WETH. Эти заимствованные средства затем реинвестируются в стейкинг, тем самым создавая эффект мультипликации прибыли. Фактически, пользователь получает доход не только от первоначального стейка, но и от активов, полученных в заем, что позволяет значительно превзойти стандартные показатели доходности, однако сопряжено с повышенными рисками, связанными с волатильностью и необходимостью поддержания достаточного обеспечения.

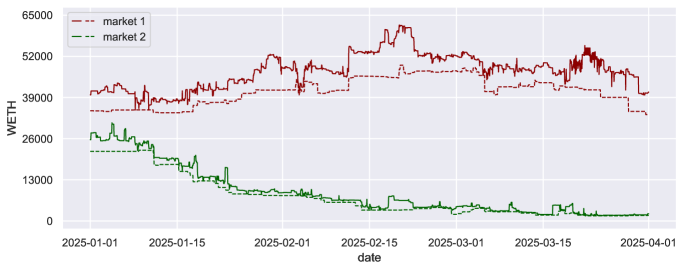

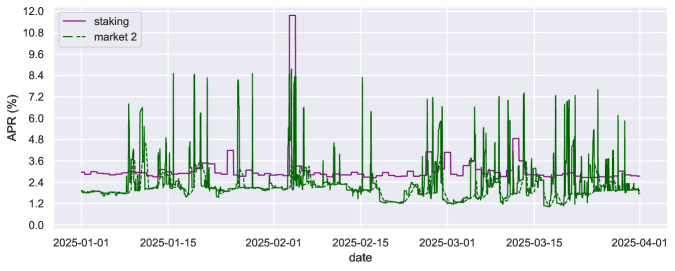

Несмотря на потенциал увеличения доходности, стратегия обеспеченного стейкинга сопряжена с рядом сложностей, обусловленных особенностями моделей процентных ставок и ограниченностью ликвидности. Изменчивость процентных ставок по займам и стейкингу напрямую влияет на рентабельность, а недостаток ликвидности может привести к затруднениям при закрытии позиций или внесении изменений в стратегию. Необходимо учитывать, что высокая загруженность пулов ликвидности, приводящая к увеличению процентных ставок по займам, способна нивелировать выгоды от стейкинга. Оптимальное управление капиталом в условиях таких ограничений требует постоянного мониторинга рыночной ситуации и адаптации стратегии к меняющимся условиям, что существенно усложняет процесс и требует продвинутых навыков анализа.

Эффективная реализация стратегии leveraged staking требует тщательного анализа взаимосвязи между процентными ставками по заимствованиям, уровнем использования активов (utilization rate) и транзакционными издержками. Успех напрямую зависит от способности оптимизировать эти факторы: более высокие ставки по заимствованиям снижают прибыльность, низкий уровень использования активов ограничивает возможности для реинвестирования, а значительные транзакционные издержки могут нивелировать потенциальную прибыль. Таким образом, максимизация доходности требует постоянного мониторинга рыночной ситуации и адаптации стратегии к текущим условиям, чтобы обеспечить устойчивый и прибыльный результат, учитывая динамичное взаимодействие этих ключевых показателей.

Протоколы, такие как Lido, заложили основу для развития стейкинга, однако эффективное распределение капитала остается сложной задачей. Несмотря на то, что Lido предоставляет инфраструктуру для участия в стейкинге и получения вознаграждений, максимизация доходности требует тщательного анализа и динамической адаптации к меняющимся условиям рынка. Оптимальное распределение активов между различными пулами ликвидности и протоколами стейкинга напрямую влияет на общую прибыльность, а также на уровень риска. Необходимо учитывать такие факторы, как комиссии за транзакции, волатильность активов и потенциальные риски ликвидации, чтобы обеспечить устойчивое и прибыльное участие в стейкинге. Поиск баланса между максимизацией доходности и минимизацией рисков — ключевая задача для пользователей и разработчиков в сфере децентрализованных финансов.

Формулировка Задачи Оптимизации

Для максимизации капитала, выделяемого в левериджированный стейкинг, формулируется задача оптимизации. В рамках данной задачи учитываются как ставки по заимствованиям, влияющие на стоимость левериджа, так и ограничения ликвидности, определяющие максимальный объем капитала, доступного для участия в стейкинге. Математически, задача может быть представлена как максимизация целевой функции прибыли \max_{x} f(x) при ограничениях, включающих ограничения на объем заимствований и доступную ликвидность. Переменные x представляют собой доли капитала, выделенные на различные активы в стейкинге. Решение данной задачи позволяет определить оптимальное распределение капитала, максимизирующее прибыль с учетом рисков и ограничений.

Эффективность стратегии обеспеченного стейкинга напрямую зависит от точности прогнозирования процентных ставок. Различные модели процентных ставок, такие как модель Vasicek или Cox-Ingersoll-Ross (CIR), предоставляют различные предположения о динамике ставок и, следовательно, приводят к разным результатам оптимизации. В частности, модели, учитывающие среднее возвращение к долгосрочному уровню r и волатильность σ, позволяют более адекватно оценить риски и потенциальную доходность. Выбор подходящей модели критичен для определения оптимального распределения капитала, поскольку ошибки в прогнозировании ставок могут существенно снизить прибыльность стратегии и увеличить подверженность риску ликвидности.

Для эффективного определения оптимальных распределений капитала в условиях различных моделей процентных ставок, в рамках разрабатываемой стратегии, активно преследуются аналитические решения, или решения в замкнутой форме. Такой подход позволяет избежать вычислительных затрат, связанных с численными методами оптимизации, и предоставляет возможность оперативно оценивать влияние изменений в исходных параметрах — например, ставок заимствования или ликвидности — на итоговую прибыльность. Получаемые аналитические выражения позволяют напрямую вычислять оптимальные объемы капитала, направляемые в различные инструменты левереджед стейкинга, без необходимости итерационных вычислений, что критически важно для алгоритмической торговли и оперативного управления рисками. \text{Оптимальное распределение} = f(\text{Ставки}, \text{Ликвидность}, \text{Транзакционные издержки})

В рамках разработанной модели оптимизации размещения капитала в обеспеченном стейкинге учитываются затраты на ребалансировку позиций, которые представлены транзакционными издержками. Эти издержки напрямую влияют на общую прибыльность стратегии, поскольку каждая операция по изменению распределения активов связана с комиссиями, уменьшающими чистую доходность. Величина транзакционных издержек, включающая комиссии бирж или пулов ликвидности, является важным параметром при определении оптимального размера и частоты ребалансировок. Игнорирование этих издержек может привести к завышенной оценке потенциальной прибыльности и нереалистичным результатам оптимизации. Поэтому, при формировании целевой функции оптимизационной задачи, транзакционные издержки включаются в качестве вычитаемого компонента, снижающего общую прибыль от размещения капитала.

Модели Процентных Ставок и Их Влияние

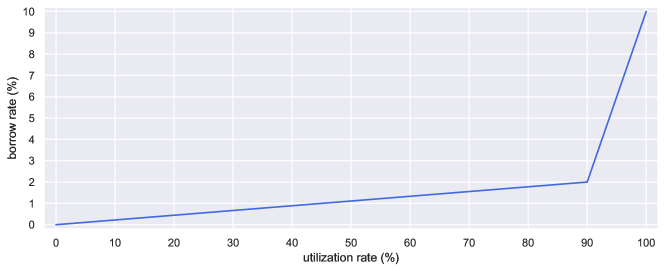

Различные модели процентных ставок — линейные, ступенчатые (как в Aave) и адаптивные (например, AdaptiveCurveIRM от Morpho) — оказывают прямое влияние на стоимость заимствований и, следовательно, на оптимальное распределение капитала. Линейные модели предполагают постоянную зависимость процентной ставки от уровня использования активов, в то время как ступенчатые модели характеризуются фиксированными интервалами изменения ставки в зависимости от использования. Адаптивные модели, в свою очередь, динамически корректируют ставку, стремясь к более эффективному использованию капитала и снижению волатильности. Выбор конкретной модели оказывает существенное влияние на чувствительность стратегий к изменениям коэффициентов использования и потенциал для получения прибыли от арбитража, определяя, как капитал распределяется между различными протоколами и активами для максимизации доходности.

Выбор модели процентной ставки оказывает существенное влияние на чувствительность стратегии к коэффициентам использования (utilization rates) и, как следствие, на потенциал прибыльной арбитражной торговли. Более простая линейная модель демонстрирует предсказуемую, но ограниченную реакцию на изменения загруженности пула ликвидности, что может снизить возможности для извлечения прибыли при высокой конкуренции. В то время как модели с “изгибом” (например, используемые в Aave) и адаптивные модели (например, AdaptiveCurveIRM от Morpho) позволяют более гибко реагировать на колебания utilization rates, оптимизируя процентные ставки и повышая вероятность получения арбитражной прибыли, особенно при экстремальных значениях загрузки. Различия в чувствительности моделей напрямую влияют на требуемый размер капитала и оптимальное распределение средств для достижения максимальной доходности.

Для каждой модели процентной ставки — линейной, ломаной (как в Aave) и адаптивной (как AdaptiveCurveIRM от Morpho) — получены аналитические решения, позволяющие определить оптимальное соотношение заемных средств к собственному капиталу (leverage ratio) и распределение капитала. Эти решения выражены в виде формул, позволяющих рассчитать оптимальные значения переменных для максимизации доходности. В частности, для линейной модели оптимальное соотношение заемных средств к собственному капиталу является фиксированным, в то время как для ломаной и адаптивной моделей оно зависит от коэффициента использования (utilization rate) и параметров кривой процентной ставки. Полученные аналитические выражения служат основой для разработки стратегий эффективного распределения капитала и определения оптимального уровня заемных средств, необходимых для достижения максимальной прибыли.

Эффективность разработанных решений была подтверждена посредством тщательного бэктестинга на блокчейнах Ethereum и Base. Проведенные симуляции показали, что при использовании предложенных моделей и стратегий, потенциальный уровень годовой процентной доходности (APY) может достигать 6.2%. Бэктестинг включал анализ исторических данных и моделирование различных рыночных сценариев для оценки стабильности и прибыльности стратегий в реальных условиях, что подтверждает их практическую применимость и эффективность в децентрализованных финансовых протоколах.

Стратегическое Взаимодействие и Игро-Теоретический Анализ

Стратегии левериджированного стейкинга не реализуются в изоляции; многочисленные участники одновременно стремятся к использованию одних и тех же возможностей. Это создает динамичную конкурентную среду, где действия одного стейкера напрямую влияют на потенциальную прибыльность других. В условиях ограниченных ресурсов и привлекательных доходностей, возникает необходимость в анализе поведения конкурентов и адаптации стратегий. Игнорирование этого аспекта может привести к снижению доходности и даже убыткам, поскольку перенасыщенность рынка снижает доступность выгодных позиций. Понимание этой конкурентной борьбы — ключевой фактор для разработки успешных и устойчивых стратегий левериджированного стейкинга, способных приносить стабильный доход даже в условиях высокой конкуренции.

Для понимания взаимодействия множества участников в стратегиях leveraged staking необходимо учитывать принципы теории игр, в частности, применять подход теории средних полей (Mean-Field Game Theory). Данный математический аппарат позволяет анализировать, как действия каждого отдельного агента влияют на поведение всей системы, и наоборот. Вместо рассмотрения индивидуальных стратегий каждого участника, теория средних полей позволяет смоделировать поведение “среднего” агента, что значительно упрощает анализ сложной конкурентной среды. Изучение этих взаимодействий раскрывает закономерности формирования ставок и позволяет прогнозировать изменения в доходности, что критически важно для разработки эффективных и устойчивых стратегий, способных адаптироваться к динамично меняющимся рыночным условиям.

Анализ коллективного поведения участников рынка демонстрирует существенное влияние на процентные ставки по займам и общую прибыльность стратегий стейкинга. Исследование показывает, что учитывая взаимодействие между стейкерами, можно достичь двукратного увеличения годовой процентной доходности (APY) по сравнению с простым стейкингом. Этот эффект обусловлен тем, что скоординированные действия позволяют оптимизировать использование залоговых активов и снижать риски, связанные с волатильностью рынка, тем самым повышая эффективность распределения капитала и стимулируя более выгодные условия для всех участников. Полученные данные подчеркивают важность понимания динамики рынка и адаптации стратегий стейкинга к изменяющимся условиям для максимизации прибыли.

Исследование динамики конкурентного стейкинга выявило возможность создания устойчивых стратегий, способных противостоять давлению рынка и манипуляциям. Оптимизированный алгоритм ребалансировки, учитывающий взаимодействие между участниками, демонстрирует повышение доходности APY на 0,4 процентных пункта для стратегий, ориентированных на активы с низкой капитализацией. Такой подход позволяет не только максимизировать прибыль от стейкинга, но и минимизировать риски, связанные с волатильностью рынка и действиями других игроков, обеспечивая более предсказуемый и стабильный результат в долгосрочной перспективе.

Представленное исследование демонстрирует стремление к оптимизации финансовых стратегий в децентрализованных системах, что, однако, поднимает важный этический вопрос. Как показывает работа, возможность масштабирования и повышения доходности за счёт использования кредитного плеча требует внимательного анализа моделей процентных ставок и ограничений ликвидности. В этом контексте, слова Ханны Арендт приобретают особую актуальность: «Политическое пространство возникает именно тогда, когда люди действуют сообща, а не просто живут рядом друг с другом». Подобно этому, эффективная работа с DeFi требует не только математической точности, но и осознания коллективной ответственности за стабильность и справедливость финансовых систем, где каждый алгоритм кодирует мировоззрение разработчика.

Куда двигаться дальше?

Представленная работа демонстрирует возможность оптимизации стратегий на децентрализованных платформах кредитования, однако следует признать, что математическая эффективность сама по себе не гарантирует благонамеренности. Масштабируемость без этики ведёт к непредсказуемым последствиям, и оптимизация ради прибыли, игнорирующая системные риски, рискует лишь усилить существующую хрупкость DeFi-экосистемы. Необходимо углубленное изучение влияния таких стратегий на стабильность рынка и разработка механизмов, предотвращающих манипуляции.

Дальнейшие исследования должны быть направлены на моделирование поведения участников рынка, учитывая их иррациональность и склонность к стадному поведению. Простые математические модели, даже самые элегантные, неизбежно упрощают реальность, и игнорирование человеческого фактора может привести к катастрофическим последствиям. Особое внимание следует уделить разработке алгоритмов, способных адаптироваться к изменяющимся условиям и учитывать не только текущие ставки, но и долгосрочные тренды.

В конечном счёте, только контроль над ценностями делает систему безопасной. Необходимо исследовать возможности внедрения этических ограничений в алгоритмы DeFi, чтобы гарантировать, что оптимизация не происходит за счёт эксплуатации уязвимостей или усиления неравенства. В противном случае, мы рискуем создать мир, где эффективность торжествует над справедливостью, а автоматизация лишь усиливает существующие пороки.

Оригинал статьи: https://arxiv.org/pdf/2601.14005.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Нефтяной Шторм и Крипто-Зима: Как Рост Цен на Нефть Угрожает Рынкам Рисковых Активов (12.03.2026 15:15)

- Газпром акции прогноз. Цена GAZP

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Российский Рынок: Банки и Дивиденды vs. Рубль и Геополитика – Что Ждет Инвесторов? (06.03.2026 00:32)

- Театр энергетики: акции, которые обещают вечность

- Сургутнефтегаз префы прогноз. Цена SNGSP

- Раскрытие Будущего: Союз, Который Изменит Всё!

- Падение NuScale: баланс на грани нервозности

2026-01-22 02:20