Ладно, признаюсь. Я немного нервничаю. Восемь лет Повелл был у руля, а теперь у нас Уорш. Новый лидер Федеральной резервной системы, понимаете? И обещает перемены. Звучит как начало хорошего или очень плохого романа. В общем, посмотрим, как это отразится на наших любимых банках – JPMorgan Chase, Bank of America, Wells Fargo. Честно говоря, я уже прикинул, сколько могу заработать или потерять. А вы?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналСуть в том, что Уорш имеет свое видение регулирования банковской сферы. А это, поверьте, ключевой момент. Он не любит, когда Федрезерв слишком долго держит активы на балансе. И знаете, я его понимаю. Это как держать ненужные вещи в квартире – место занимает, а толку мало. Но вот что интересно: если Уорш начнет избавляться от этих активов, ликвидность в системе может сократиться. А это значит, что банкам придется платить больше по депозитам. Для нас, простых смертных, это неплохо, а вот для банков – головная боль.

Процентные ставки – это не главное, а вот ужесточение количественного смягчения…

Все, конечно, смотрят на процентные ставки. Это как на температуру – если высокая, значит, пора бить тревогу. Но Уорш, кажется, думает иначе. Он больше озабочен балансом Федрезерва. И знаете, в этом есть смысл. Процентные ставки – это понятно, но вот баланс – это как черная дыра. Чем больше там денег, тем больше соблазна потратить их на всякую ерунду. Уорш хочет, чтобы банки были более ответственными. Ну, или хотя бы притворялись.

Он считает, что регулирование банков после кризиса 2008 года было слишком жестким. И знаете, он прав. Банки стали слишком осторожными. Они боятся рисковать. А без риска нет и прибыли. Уорш хочет снизить регуляторную нагрузку. Он хочет, чтобы банки снова начали кредитовать. И это, конечно, хорошо. Но есть один нюанс. Если банки начнут слишком много кредитовать, это может привести к новым проблемам. Но мы об этом как-нибудь в другой раз поговорим.

Что это значит для акций банков?

В целом, я думаю, что Уорш может быть полезен для больших банков, таких как Wells Fargo. Да, ужесточение количественного смягчения может создать некоторые проблемы с финансированием, но есть и много возможностей. Если банки смогут получать больше кредитов, это может привести к росту прибыли. И это, конечно, хорошо. Но, опять же, есть один нюанс. Если банки начнут слишком много кредитовать, это может привести к новым проблемам. Вы уже поняли, да?

Сейчас мы живем в эпоху бурного роста. В экономике много новых возможностей. В производстве, в искусственном интеллекте, в космической отрасли. Но большая часть этих возможностей находится за пределами банковской системы. В основном, это частные кредитные фонды. И это, конечно, не очень хорошо. Нам нужно, чтобы банки снова начали играть ключевую роль в финансировании экономики.

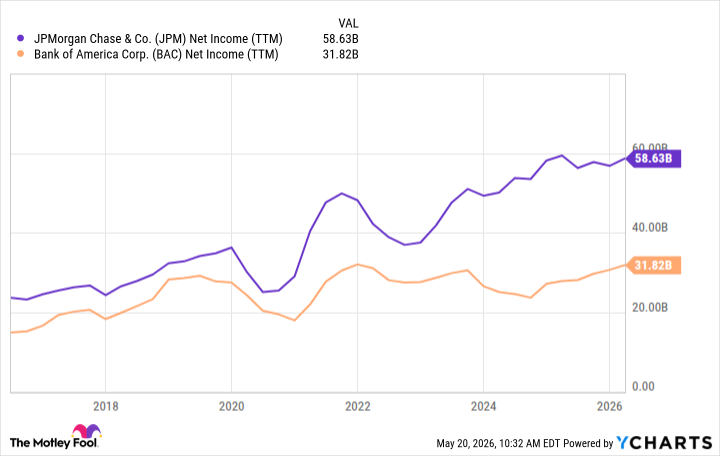

JPMorgan Chase заработал 58 миллиардов долларов чистой прибыли, а Bank of America – 32 миллиарда. Это впечатляет, конечно. Но это только начало. Если экономика продолжит расти, прибыль банков будет расти еще быстрее. И если Уорш сможет создать благоприятную среду для банков, то акции банков станут еще более привлекательными для инвесторов. Ну, или мне так кажется.

В общем, я думаю, что акции больших банков – это неплохая инвестиция на долгосрочную перспективу. Особенно в эпоху Уорша. Но, конечно, все зависит от того, что произойдет в экономике. А это, как вы знаете, непредсказуемо. Так что, будьте осторожны и не рискуйте больше, чем можете себе позволить. И помните, я всего лишь один из многих экспертов на рынке. Так что, принимайте решения самостоятельно.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- HYPE и ZEC взрывают рынок: что происходит, пока BTC топчется на месте? (21.05.2026 12:15)

- ДВМП акции прогноз. Цена FESH

- Алгоритмы, которые учатся: Автоматизированная торговая система на основе многоагентного подхода

- 2 надежные дивидендные акции с доходностью выше 6%, которые можно купить за $100

- Сегежа акции прогноз. Цена SGZH

- Remitly: Когда все идет не так, как надо

- Небиус против CoreWeave: Рост и Масштаб – Взгляд Дивидендного Охотника

- Небольшая Продажа Акций National Vision: Есть ли Повод для Тревоги?

- Энергия будущего: координация распределенной генерации на оптовых и локальных рынках

2026-05-21 14:02