Автор: Денис Аветисян

Исследователи предлагают инновационный метод повышения точности и надежности прогнозов, особенно в условиях нестабильных финансовых рынков.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлена модель Uncertainty-Gated Generative Modeling (UGGM) для вероятностного прогнозирования с учетом уровня неопределенности и риска.

Прогнозирование финансовых временных рядов сопряжено с высокой степенью риска из-за резких изменений режимов и неожиданных шоков, что делает точные, но самоуверенные модели опасными. В данной работе представлена концепция ‘Uncertainty-Gated Generative Modeling’ — новый подход к вероятностному прогнозированию, рассматривающий неопределенность как управляющий сигнал. Предложенная методика позволяет улучшить точность, устойчивость и учитывать риски при прогнозировании финансовых временных рядов, демонстрируя снижение среднеквадратичной ошибки (MSE) на 63.5% в тестах на данных NYISO. Сможет ли данная модель стать основой для создания более надежных и адаптивных систем управления финансовыми рисками в условиях высокой волатильности?

Разгадывая Хаос: Вызовы Финансового Прогнозирования

Прогнозирование будущих значений на финансовых рынках представляет собой задачу исключительной сложности, обусловленную присущими им внутренним шумами и волатильностью. Рыночные цены подвержены случайным колебаниям, вызванным множеством факторов, от макроэкономических новостей до психологических настроений инвесторов. Эта непредсказуемость затрудняет выявление устойчивых закономерностей и создание надежных прогностических моделей. Волатильность, проявляющаяся в резких и значительных изменениях цен, усиливает эту проблему, поскольку даже краткосрочные колебания могут существенно повлиять на точность прогнозов. Попытки предсказать поведение рынка часто сталкиваются с тем, что случайные факторы преобладают над детерминированными, делая долгосрочное прогнозирование особенно сложным и требующим учета вероятностных характеристик данных. \sigma^2 — дисперсия, являясь мерой волатильности, напрямую влияет на эффективность любых прогностических моделей.

Традиционные статистические методы, разработанные для анализа стационарных данных, зачастую оказываются неэффективными при работе с финансовыми временными рядами. Финансовые данные, в отличие от многих других типов данных, редко обладают постоянными статистическими свойствами во времени; их среднее значение, дисперсия и автокорреляция могут изменяться, что делает предположения, лежащие в основе многих классических моделей, несостоятельными. Например, модель ARIMA, требующая стационарности, может давать неточные прогнозы, если данные не подвергнутся предварительной трансформации для устранения нестационарности. Это связано с тем, что такие модели не способны адаптироваться к меняющимся рыночным условиям и игнорируют тенденции или сезонность, что приводит к систематическим ошибкам в прогнозах и снижению точности анализа.

Существующие подходы к анализу финансовых временных рядов зачастую оказываются неспособными адекватно отразить влияние экстремальных событий, обусловленных распределениями с «тяжелыми хвостами». В отличие от нормального распределения, предполагающего редкие отклонения, данные о финансовых рынках демонстрируют более высокую вероятность возникновения значительных колебаний, будь то внезапные обвалы или взрывной рост. Это связано с тем, что финансовые рынки подвержены воздействию непредсказуемых факторов, таких как политические события, макроэкономические изменения и психологические настроения инвесторов. В результате, стандартные статистические модели, основанные на предположении о нормальном распределении, недооценивают вероятность наступления таких событий, что приводит к неточным прогнозам и повышенным рискам. Анализ «тяжелых хвостов» требует применения специализированных методов, таких как экстремальная статистика и модели, учитывающие асимметрию и кластеризацию волатильности, для более реалистичной оценки рисков и повышения точности прогнозов.

Разложение Неопределенности: Путь к Надежному Прогнозированию

Повышение точности прогнозирования напрямую связано с идентификацией и анализом различных источников неопределенности, влияющих на результат. Неопределенность возникает из-за неполноты или неточности исходных данных, несовершенства используемых моделей, а также субъективности и рисков, связанных с принимаемыми решениями. Игнорирование этих факторов приводит к завышенным оценкам достоверности прогнозов и, как следствие, к ошибочным управленческим решениям. Точное определение и количественная оценка каждого источника неопределенности является необходимым условием для разработки эффективных стратегий управления рисками и повышения надежности прогнозов.

Предлагаемый нами подход к разложению неопределенности предполагает выделение трех основных компонентов: неопределенность данных, неопределенность модели и неопределенность, связанная с принимаемыми решениями. Неопределенность данных включает в себя погрешности измерений, пропуски в данных и смещения в выборке. Неопределенность модели отражает неточность используемых математических представлений реальности и ограниченность их способности адекватно описывать сложные системы. Наконец, неопределенность, связанная с решениями, возникает из-за необходимости выбора конкретных действий в условиях неполной информации и потенциальных последствий этих действий. Разделение общей неопределенности на эти компоненты позволяет целенаправленно оценивать и минимизировать вклад каждого из них в общую погрешность прогноза.

Разделение общей неопределенности на компоненты — неопределенность данных, неопределенность модели и неопределенность принятия решений — позволяет разработать целенаправленные стратегии смягчения для каждого источника. Увеличение объема и качества данных может снизить неопределенность данных, в то время как использование ансамбля моделей или байесовских методов может уменьшить неопределенность модели. Для смягчения неопределенности принятия решений применяются методы анализа чувствительности и оптимизации. Применение этих стратегий, ориентированных на конкретные источники неопределенности, позволяет повысить надежность прогнозов и улучшить качество планирования, поскольку позволяет более точно оценить вероятные риски и возможности.

Передовые Методы Финансового Прогнозирования: От Статистики к Глубокому Обучению

Статистические методы прогнозирования, такие как AutoARIMA и AutoETS, предоставляют базовые прогнозы временных рядов, однако их эффективность ограничена рядом допущений относительно распределения данных. В частности, AutoARIMA предполагает стационарность временного ряда и линейную зависимость между значениями, что не всегда соответствует реальным финансовым данным. AutoETS, основанный на экспоненциальном сглаживании, требует выбора оптимальных параметров сглаживания и также чувствителен к отклонениям от нормального распределения. Нарушение этих допущений может приводить к снижению точности прогнозов и необходимости использования более сложных моделей, способных учитывать нелинейные зависимости и нестационарность данных. y_t = c + \sum_{p=1}^{P} \phi_p y_{t-p} + \sum_{q=1}^{Q} \theta_q \epsilon_{t-q} — основное уравнение, описывающее модель ARIMA, демонстрирует линейную зависимость от прошлых значений и ошибок.

Современные архитектуры глубокого обучения, такие как PatchTST и TimesNet, демонстрируют улучшенные результаты в задачах финансового прогнозирования за счет способности выявлять и использовать сложные паттерны в данных, которые традиционные статистические методы упускают. PatchTST использует подход, разбивающий временной ряд на небольшие «патчи» для повышения эффективности и способности моделировать долгосрочные зависимости. TimesNet, в свою очередь, применяет многоуровневое разложение временных рядов для извлечения информации на различных временных масштабах. Оба подхода позволяют модели лучше адаптироваться к нелинейным и нестационарным характеристикам финансовых данных, что приводит к повышению точности прогнозов по сравнению с методами, основанными на предположениях о нормальном распределении или линейности.

Архитектуры, основанные на механизмах внимания, повышают точность прогнозирования за счет динамического определения наиболее значимых временных шагов и признаков. В отличие от традиционных моделей, которые обрабатывают все данные одинаково, механизмы внимания позволяют модели фокусироваться на подмножестве входных данных, наиболее релевантных для текущего прогноза. Это достигается путем присвоения весов различным временным шагам и признакам, отражающих их относительную важность. Более высокие веса указывают на большую значимость, что позволяет модели эффективно фильтровать шум и концентрироваться на ключевых сигналах. Различные реализации механизмов внимания, такие как self-attention и multi-head attention, позволяют модели улавливать сложные зависимости и контекстные взаимосвязи в данных временных рядов, что приводит к улучшению производительности прогнозирования.

Калибровка Прогнозов: Обеспечение Надежности для Принятия Решений

Ценность точных прогнозов неоспорима, однако ненадёжные оценки вероятностей способны приводить к ошибочным решениям. Даже если прогноз в целом верен, неверно оцененная уверенность в нём может повлечь за собой неоправданные риски или упущенные возможности. Например, если система прогнозирует вероятность роста цен с 80%, а фактическая частота таких событий составляет лишь 50%, это вводит в заблуждение и может привести к неверным инвестиционным стратегиям. Таким образом, надёжность вероятностных оценок является ключевым фактором для принятия обоснованных и эффективных решений в различных областях, от финансов до управления рисками.

Калибровка, как мера согласованности между прогнозируемыми вероятностями и фактической наблюдаемой частотой событий, представляет собой критически важную оценку надёжности прогнозов. В отличие от простой точности, которая лишь указывает, насколько близок прогноз к реальному значению, калибровка позволяет определить, насколько достоверны вероятности, приписываемые этим прогнозам. Иными словами, если модель предсказывает вероятность 70% для определенного события, то в долгосрочной перспективе это событие должно происходить примерно в 70% случаев. Некалиброванные прогнозы могут вводить в заблуждение, приводя к неверным решениям, даже если средняя точность прогнозов высока. Таким образом, оценка калибровки является неотъемлемой частью процесса построения надёжных прогностических моделей, особенно в областях, где риски и последствия ошибок велики.

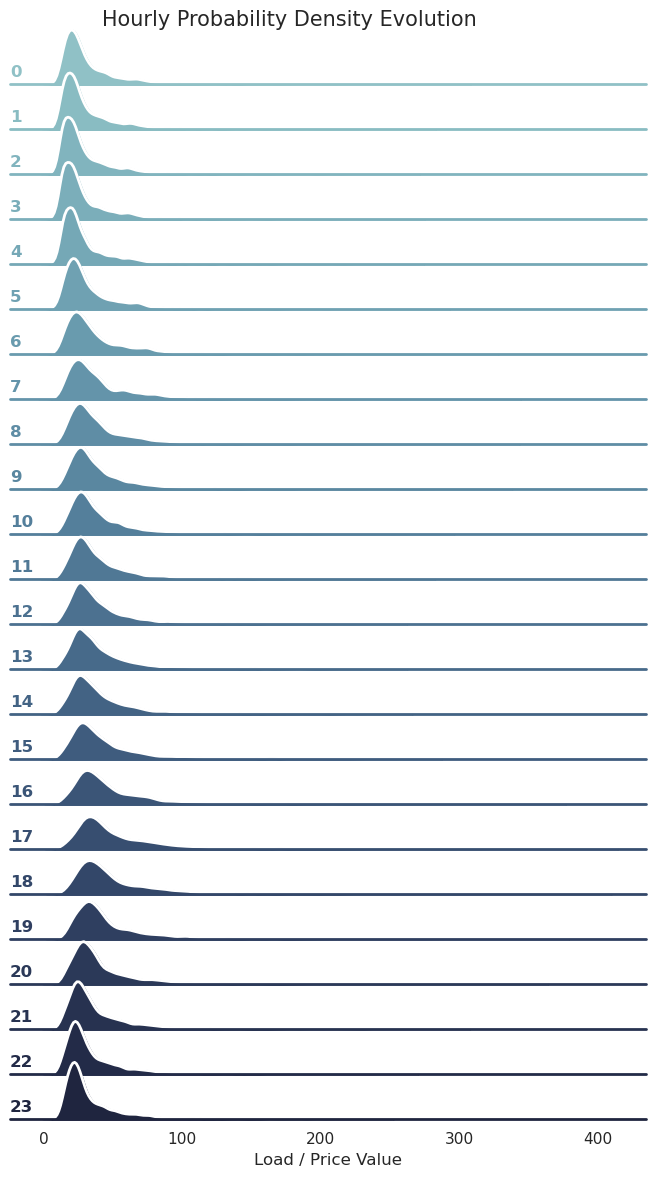

Предложенная авторами неопределенностью-управляемая (Uncertainty-Gated, UG) система вероятностного прогнозирования, интегрированная с WIAE-GPF, продемонстрировала значительное повышение точности при прогнозировании цен на электроэнергию на рынке NYISO. В ходе тестирования зафиксировано снижение среднеквадратичной ошибки (Mean Squared Error, MSE) на 63.5%, с 0.3508 до 0.1281. Данный результат свидетельствует о существенном улучшении способности системы к предсказанию, что особенно важно для принятия обоснованных финансовых решений и оптимизации стратегий инвестирования в энергетической сфере. Уменьшение MSE указывает на более точное соответствие прогнозируемых вероятностей фактическим значениям, что повышает надежность и полезность прогнозов.

В ходе исследования зафиксировано существенное улучшение ключевых показателей точности прогнозирования. В частности, средняя абсолютная ошибка (MAE) снизилась с 0.3835 до 0.2550, что свидетельствует о более точных прогнозах в целом. Кроме того, были достигнуты конкурентоспособные значения нормализованных ошибок: нормализованная среднеквадратичная ошибка (NMSE) составила 0.0119, а нормализованная средняя абсолютная ошибка (NMAE) — 0.0280. Данные результаты подтверждают эффективность предложенного подхода и его потенциал для повышения надежности финансовых прогнозов и оптимизации инвестиционных стратегий.

Предложенная система прогнозирования продемонстрировала повышенную устойчивость к изменениям данных, что подтверждается значениями mSE (0.1748) и mAE (0.2145). Кроме того, достигнута наилучшая точность, не зависящая от масштаба прогнозируемых величин: средняя абсолютная процентная ошибка (MAPE) составила 0.2515, а средняя абсолютная ошибка масштаба (MASE) — всего 0.0220. Эти показатели свидетельствуют о способности системы надежно прогнозировать широкий спектр финансовых показателей, даже при различных масштабах и уровнях волатильности, что критически важно для принятия обоснованных инвестиционных решений.

Метрики калибровки позволяют количественно оценить и повысить достоверность финансовых прогнозов, что имеет решающее значение для снижения рисков и оптимизации инвестиционных стратегий. Анализ соответствия между прогнозируемыми вероятностями и фактической частотой событий выявляет систематические ошибки в оценках, позволяя скорректировать модели и добиться большей точности. Улучшенная калибровка не только повышает надежность отдельных прогнозов, но и позволяет более эффективно оценивать неопределенность, что крайне важно для принятия обоснованных решений в условиях финансовой волатильности. В результате, инвесторы могут более уверенно распределять капитал, минимизировать потенциальные убытки и максимизировать прибыль, опираясь на более достоверную информацию о будущих рыночных тенденциях.

Исследование, представленное в статье, фокусируется на управлении неопределенностью в прогностических моделях, рассматривая её не как помеху, а как управляющий сигнал. Этот подход перекликается с философией, что понимание системы — это её взлом. Как однажды заметил Роберт Тарьян: «Самые интересные алгоритмы — это те, которые заставляют вас думать по-другому». Использование неопределенности в качестве управляющего механизма в UGGM позволяет модели адаптироваться к нестационарности финансовых временных рядов, выявляя и используя слабые места в традиционных подходах к прогнозированию. Это демонстрирует глубокое понимание системы и её уязвимостей, что, в конечном итоге, ведёт к более точным и надёжным прогнозам.

Куда же дальше?

Представленная работа, хоть и демонстрирует потенциал управления неопределённостью в генеративном моделировании, лишь приоткрывает дверь в сложный лабиринт. Вопрос не в том, насколько точно можно предсказать будущее финансового ряда, а в том, насколько глубоко можно понять природу самой неопределённости. Очевидно, что текущие подходы к квантификации неопределённости часто опираются на упрощенные предположения о стационарности и распределении данных. Истинная непредсказуемость рынка, возможно, требует принципиально иных методов — таких, которые принимают хаос не как помеху, а как неотъемлемую часть системы.

Следующим шагом видится переход от простого контроля неопределённости к её активному использованию. Если неопределённость — это сигнал, то как научиться извлекать из него полезную информацию? Какие архитектуры моделей способны не только оценивать риск, но и адаптироваться к изменяющимся условиям рынка, используя неопределённость как инструмент для самосовершенствования? Попытки интеграции принципов байесовского вывода с глубоким обучением, вероятно, окажутся плодотворными, но потребуют преодоления вычислительных трудностей и разработки эффективных алгоритмов обучения.

В конечном счёте, задача состоит не в создании идеального предсказателя, а в разработке системы, способной выживать и процветать в условиях постоянной неопределённости. Если система не может быть взломана, это не значит, что она совершенна — это лишь указывает на недостаток нашего понимания. Изучение уязвимостей и ограничений текущих подходов — ключ к созданию более надёжных и адаптивных моделей для работы с финансовыми данными.

Оригинал статьи: https://arxiv.org/pdf/2603.07753.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- HSBC and Standard Chartered Lead Hong Kong’s Stablecoin Push as Wider Reforms Take Shape

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Газпром акции прогноз. Цена GAZP

- Театр энергетики: акции, которые обещают вечность

- Раскрытие Будущего: Союз, Который Изменит Всё!

- Может ли покупка акций Markel обеспечить вас на всю жизнь?

- Почему акции D-Wave Quantum выросли на 74,3% в первой половине 2025 года — и что дальше

- Это ли не следующий Палантир — загадочная AI-компания, скрытая под радаром

2026-03-11 03:24