Автор: Денис Аветисян

В статье представлен инновационный метод повышения стабильности пенсионных накоплений за счет оптимизации управления активами и обязательствами.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

Исследование сравнивает эффективность различных подходов к распределению рисков, включая использование метрики Вассерштейна в задачах робастного оптимизации.

Управление активами и обязательствами (ALM) часто сталкивается с противоречием между стремлением к высокой доходности и обеспечением долгосрочной финансовой устойчивости. В работе ‘Comparing Mixture, Box, and Wasserstein Ambiguity Sets in Distributionally Robust Asset Liability Management’ предложен подход на основе робастного оптимизма, учитывающий широкий спектр вероятностных распределений для повышения надежности ALM, в частности, для пенсионных фондов. Показано, что использование нечетких множеств Вассерштейна и «коробок» демонстрирует превосходство над традиционным стохастическим программированием и другими подходами робастного оптимизма, обеспечивая более высокие показатели финансирования и общую доходность. Возможно ли дальнейшее совершенствование моделей ALM за счет адаптации и комбинирования различных нечетких множеств и метрик неопределенности?

Уязвимость пенсионных фондов: границы традиционной оптимизации

Пенсионные фонды сталкиваются с растущими трудностями в обеспечении будущих выплат, что обусловлено повышенной волатильностью рынков и неопределенностью экономической ситуации. Колебания процентных ставок, инфляционные процессы и геополитические риски создают непредсказуемые условия, влияющие на доходность инвестиционных портфелей. В условиях старения населения и увеличения продолжительности жизни, фондам требуется поддерживать устойчивый рост активов, чтобы гарантировать своевременную выплату пенсий будущим поколениям. Неспособность адаптироваться к меняющейся экономической среде может привести к дефициту средств и необходимости сокращения выплат, что негативно скажется на финансовом благополучии пенсионеров и стабильности пенсионной системы в целом.

Традиционное управление активами и обязательствами (ALM) пенсионных фондов часто основывается на упрощенных представлениях о динамике рынков, что может приводить к недооценке рисков и, как следствие, к недостаточному финансированию будущих выплат. Эти упрощения, такие как предположения о нормальном распределении доходности активов или стабильности процентных ставок, не всегда соответствуют реальным колебаниям рынков, особенно в периоды экономической нестабильности. В результате, модели ALM могут недооценивать вероятность неблагоприятных сценариев, таких как резкое падение фондового рынка или рост инфляции, что увеличивает риск неспособности фонда выполнить свои долгосрочные обязательства перед пенсионерами. Игнорирование «хвостовых» рисков и нелинейных зависимостей между активами и обязательствами может существенно повлиять на финансовую устойчивость пенсионных фондов, требуя более сложных и реалистичных подходов к управлению рисками.

Современные методы оптимизации пенсионных фондов зачастую оказываются неспособны учесть весь спектр возможных будущих сценариев, что делает их уязвимыми перед непредвиденными событиями. Традиционные модели, основанные на исторических данных и узком диапазоне прогнозов, не всегда способны адекватно отразить влияние экстремальных рыночных колебаний, геополитических рисков или макроэкономических шоков. В результате, даже при кажущейся оптимальности портфеля, фонд может столкнуться с дефицитом средств при реализации неблагоприятного сценария, который не был учтен при моделировании. Недостаточная проработка «хвоста» распределения вероятностей — редких, но потенциально катастрофических событий — становится ключевым фактором, снижающим устойчивость пенсионных систем и увеличивающим риски для будущих пенсионеров. Повышение точности прогнозирования и использование более сложных моделей, учитывающих широкий спектр сценариев, является критически важной задачей для обеспечения долгосрочной финансовой стабильности пенсионных фондов.

Робастная оптимизация с учетом распределения: новый подход к ALM

Оптимизация с учетом распределительной устойчивости (DRO) представляет собой мощный инструмент для управления неопределенностью в пенсионных фондах. В отличие от традиционных методов, которые опираются на единое вероятностное распределение для рыночных переменных, DRO рассматривает целый спектр возможных распределений. Это позволяет учитывать различные сценарии развития рынка и более адекватно оценивать риски. Вместо оптимизации по «наилучшему предположению», DRO стремится к созданию стратегии, устойчивой к изменениям в вероятностных характеристиках рыночных факторов, таких как процентные ставки, инфляция и доходность активов. Такой подход особенно важен для долгосрочных обязательств, как в случае пенсионных фондов, где точность прогнозирования ключевых параметров существенно влияет на финансовую устойчивость.

В отличие от традиционного стохастического программирования, в котором оптимизация проводится для одного, наиболее вероятного распределения вероятностей рыночных переменных, Distributionally Robust Optimization (DRO) рассматривает множество возможных распределений, объединенных в так называемый “набор неопределенности”. Вместо поиска оптимального решения для одного конкретного сценария, DRO нацелено на минимизацию наихудшего сценария, возникающего внутри этого набора. Это достигается путем решения оптимизационной задачи, учитывающей все распределения из заданного набора неопределенности и выбирающей стратегию, обеспечивающую приемлемый результат даже в самых неблагоприятных условиях. Таким образом, DRO обеспечивает более надежный подход к управлению активами и пассивами, поскольку не полагается на точность единой прогнозной модели.

Использование методологии Distributionally Robust Optimization (DRO) в управлении активами и обязательствами (ALM) позволяет сформировать более консервативную и устойчивую стратегию, снижая риск недофинансирования пенсионных фондов. В отличие от традиционных стохастических методов, DRO оптимизирует портфель, учитывая наихудший сценарий развития рыночных условий в пределах заданного множества неопределенностей. Это означает, что стратегия ALM разрабатывается не на основе единственного прогноза, а с учетом широкого спектра возможных исходов, обеспечивая большую защиту от неблагоприятных рыночных колебаний и повышая вероятность выполнения обязательств перед будущими пенсионерами, даже в стрессовых ситуациях. Такой подход особенно актуален в условиях высокой волатильности и неопределенности на финансовых рынках.

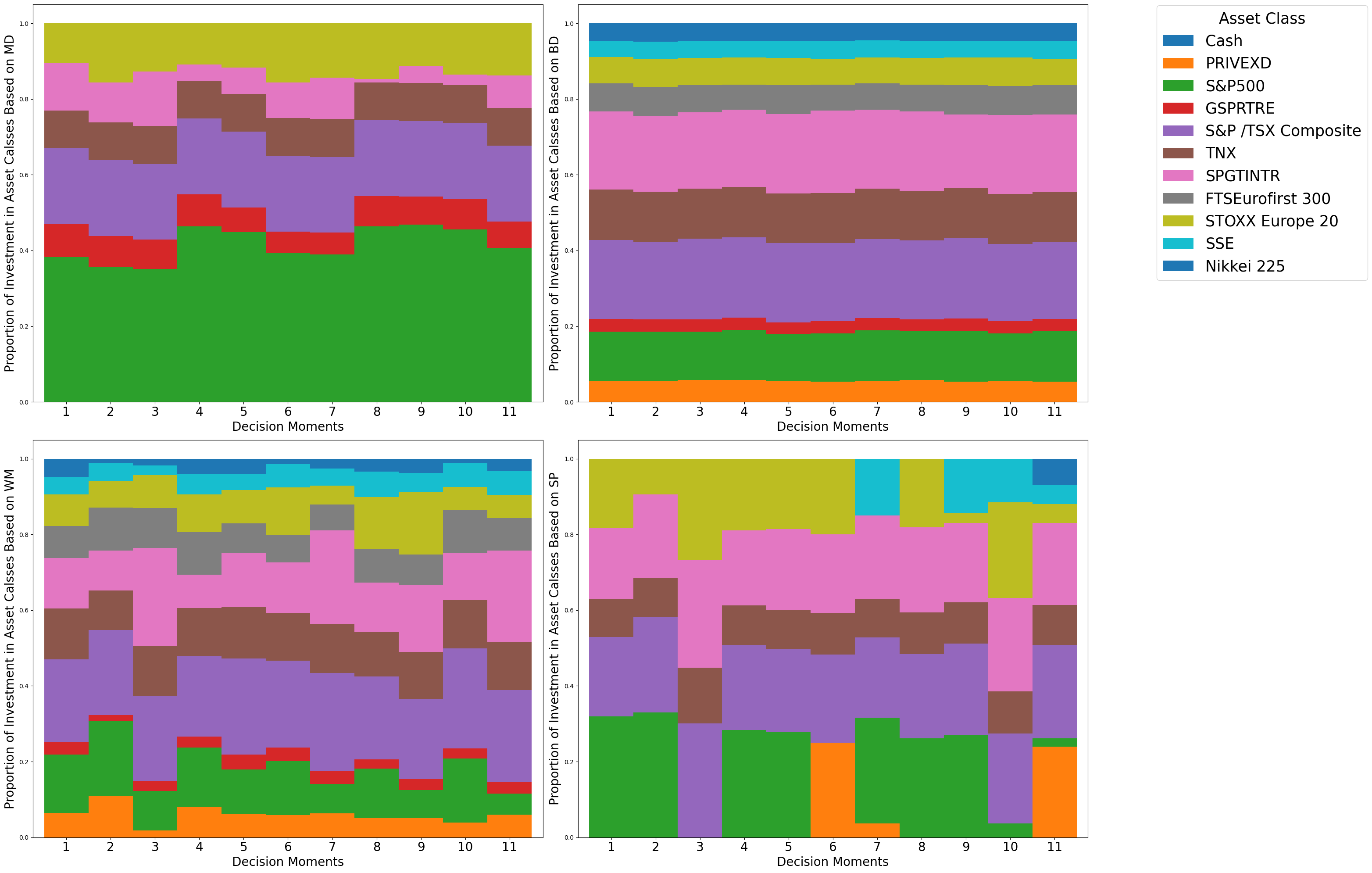

Распределённая робастная оптимизация (DRO) использует концепцию смешанных распределений (Mixture Distribution) для создания более реалистичных моделей возможных будущих состояний рынка. Вместо использования единого, предполагаемого распределения вероятностей для ключевых переменных, смешанное распределение представляет собой взвешенную сумму нескольких базовых распределений. Это позволяет учитывать различные сценарии и неопределённости, моделируя широкий спектр потенциальных исходов с соответствующими вероятностями. Каждое базовое распределение в смеси может отражать определенный рыночный режим или сценарий, а веса определяют вероятность возникновения каждого из них. Использование смешанных распределений позволяет более точно отразить сложность и непредсказуемость финансовых рынков, повышая надёжность и устойчивость стратегий управления активами и обязательствами (ALM).

Определение неопределенности: построение надежных множеств неоднозначности

Построение эффективных множеств неопределенности требует количественной оценки расстояния между функциями распределения вероятностей, и метрика Вассерштейна (Wasserstein Metric) предоставляет для этого мощный инструмент. В отличие от традиционных метрик, таких как L_p нормы или расхождение Кульбака-Лейблера, метрика Вассерштейна напрямую измеряет минимальную «стоимость транспортировки» для преобразования одной функции распределения в другую. Это особенно полезно в задачах оптимизации, поскольку обеспечивает более плавную и устойчивую структуру пространства неопределенности, что позволяет избежать проблем, связанных с недифференцируемостью или чувствительностью к выбросам, характерных для других метрик. Метрика Вассерштейна, также известная как расстояние Землеройки (Earth Mover’s Distance), формально определяется как W_p(P, Q) = \in f_{T: \text{law}(T) = (P, Q)} E[||X - T(X)||_p], где P и Q — функции распределения, а T — случайное отображение, минимизирующее «стоимость» перемещения массы из распределения P в Q.

Использование метрики Вассерштейна позволяет формировать множества неопределенности, которые адекватно отражают диапазон правдоподобных рыночных сценариев. В отличие от других метрик, Вассерштейн более устойчив к выбросам и позволяет избежать излишней консервативности в построении множества неопределенности. Это достигается за счет учета «стоимости» перемещения вероятности между распределениями, что позволяет более точно оценивать расстояние между ними и, следовательно, более реалистично моделировать неопределенность рыночного поведения. W(P, Q) измеряет минимальную «работу», необходимую для преобразования распределения вероятностей P в Q.

Набор неопределенностей типа “Box” представляет собой вычислительно эффективный метод определения диапазона правдоподобных сценариев, обеспечивающий возможность эффективной оптимизации. В отличие от более сложных наборов неопределенностей, “Box” ограничивает отклонения вероятностных распределений в пределах заданного интервала, что позволяет избежать вычислительных сложностей, связанных с обработкой произвольных распределений. Это достигается путем определения границ для каждого параметра распределения, создавая прямоугольный (box-shaped) диапазон допустимых сценариев. Такой подход существенно упрощает процесс оптимизации, поскольку позволяет использовать стандартные методы линейного или выпуклого программирования для решения задач, связанных с управлением рисками и принятием решений в условиях неопределенности.

Исследование применения робастного распределительного оптимизации (DRO) к управлению активами и обязательствами Канадского пенсионного плана (CPP) подтверждает практическую целесообразность данного подхода. В частности, интеграция метрики Вассерштейна в ALM-модель CPP демонстрирует превосходные результаты тестирования на неиспользованных данных (out-of-sample). Это указывает на то, что использование метрики Вассерштейна для определения множества неопределенностей позволяет более эффективно учитывать потенциальные риски и достигать лучших финансовых показателей по сравнению с традиционными методами управления активами и обязательствами. Полученные результаты подтверждают, что DRO, основанное на метрике Вассерштейна, является перспективным инструментом для оптимизации стратегий управления пенсионными фондами.

Симуляция и валидация: оценка устойчивости DRO

Для оценки устойчивости разработанного подхода к управлению активами и пассивами (DRO) использовалось моделирование методом Монте-Карло, основанное на геометрическом броуновском движении. Этот метод позволяет воспроизвести широкий спектр возможных сценариев развития рыночной ситуации, учитывая случайные колебания ключевых экономических показателей. В ходе симуляций генерировались тысячи различных траекторий изменения процентных ставок, цен на активы и других факторов, влияющих на финансовое состояние пенсионного фонда. Такой подход позволяет не просто оценить среднее значение показателей эффективности DRO, но и определить вероятность возникновения неблагоприятных исходов, таких как дефицит финансирования, при различных рыночных условиях. Полученные результаты демонстрируют, что DRO способно адаптироваться к изменяющейся рыночной конъюнктуре и обеспечивать более стабильное финансовое положение пенсионного фонда по сравнению с традиционными методами управления.

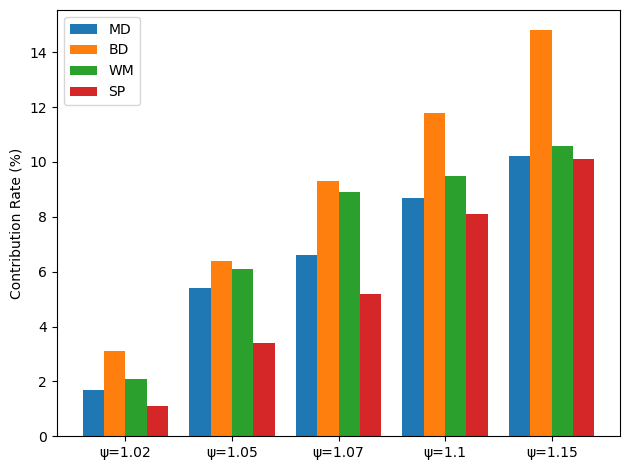

С использованием методов моделирования, включающих различные сценарии развития рынка, была проведена оценка устойчивости оптимизированного коэффициента финансирования. Этот подход позволил выявить потенциальные уязвимости системы и оценить ее способность адаптироваться к меняющимся экономическим условиям. В рамках исследования были смоделированы различные рыночные режимы, что дало возможность проверить, насколько эффективно оптимизированный коэффициент финансирования сохраняет стабильность и обеспечивает достаточный уровень покрытия обязательств даже в периоды высокой волатильности. Анализ результатов продемонстрировал, что предложенный подход позволяет более эффективно управлять рисками и повышает финансовую устойчивость пенсионных фондов по сравнению с традиционными методами управления активами и обязательствами.

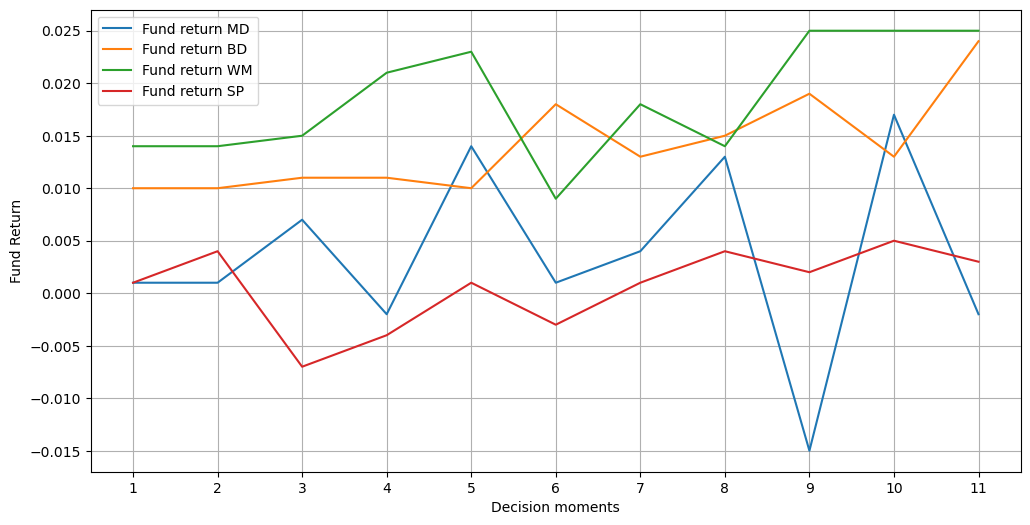

Результаты моделирования, выполненного с использованием метода Монте-Карло, демонстрируют значительное снижение риска недофинансирования пенсионных фондов при применении предложенной динамической оптимизации финансирования (DRO) по сравнению с традиционными методами управления активами и обязательствами (ALM). В ходе симуляции, охватывающей различные рыночные режимы, DRO достигла среднего коэффициента финансирования в 1.0480, что является наивысшим показателем среди протестированных моделей, включая MD, BD и SP. Это указывает на повышенную устойчивость и способность DRO поддерживать достаточный уровень финансирования даже в условиях высокой волатильности рынка, обеспечивая, таким образом, большую финансовую безопасность пенсионных фондов.

Результаты моделирования демонстрируют, что разработанный подход DRO является эффективным инструментом для повышения финансовой устойчивости пенсионных фондов. Средняя доходность фонда составила 0.0185, что является самым высоким показателем среди протестированных моделей. При этом стандартное отклонение коэффициента финансирования, равное 0.039, значительно ниже, чем у моделей MD (0.077) и SP (0.102). Это указывает на более стабильную и предсказуемую работу системы, а следовательно, на снижение рисков недофинансирования и повышение долгосрочной финансовой безопасности для будущих пенсионеров. Такие результаты подтверждают, что применение DRO может существенно улучшить управление активами и обязательствами пенсионных фондов, обеспечивая более надежную защиту от неблагоприятных рыночных условий.

Исследование демонстрирует, что применение метрики Вассерштейна в рамках робастного оптимизма позволяет достичь большей устойчивости пенсионных фондов к неопределенностям на рынке. Подобный подход, основанный на локальных правилах формирования множества неопределенностей, позволяет избежать жесткого директивного управления и учесть естественную изменчивость активов и обязательств. Как однажды заметила Мария Кюри: «Нельзя говорить, что наука — это лишь накопление знаний, наука — это подготовка к неизвестному». Это наблюдение прекрасно отражает суть представленной работы, стремящейся не просто оптимизировать текущие показатели, но и обеспечить надежность пенсионных фондов в условиях непредсказуемости будущих рыночных сценариев, основываясь на принципах адаптации и устойчивости, а не на стремлении к централизованному контролю.

Что дальше?

Представленная работа, исследуя применение метрики Вассерштейна в управлении активами и обязательствами пенсионных фондов, скорее высвечивает сложность самой задачи, чем предлагает окончательное решение. Попытки «зафиксировать» неопределенность, создавая «надежные» множества распределений, неизбежно сталкиваются с дилеммой: каждое локальное уточнение предположений о будущем резонирует по всей сети финансовых потоков, порождая непредсказуемые последствия. Малые действия в определении этих множеств могут создать колоссальные эффекты в конечном финансировании.

Очевидно, что дальнейшие исследования должны сосредоточиться не на поиске «идеального» множества, а на разработке адаптивных механизмов, способных реагировать на меняющуюся реальность. Контроль над будущим иллюзорен, но влияние на его вероятности — реально. Интересным направлением представляется изучение комбинации различных метрик неопределенности, а также разработка гибридных подходов, сочетающих преимущества робастной оптимизации и стохастического программирования.

В конечном счете, ценность данной работы заключается не в предложенном методе, а в подчеркнутой необходимости признания присущей финансовым системам непредсказуемости. Порядок не нуждается в архитекторе — он возникает из локальных правил, определяющих поведение агентов и их взаимодействие. Именно понимание этих правил, а не попытки их искусственного конструирования, представляется ключом к устойчивому управлению пенсионными обязательствами.

Оригинал статьи: https://arxiv.org/pdf/2602.08228.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Серебро прогноз

- Мечел акции прогноз. Цена MTLR

- АЛРОСА акции прогноз. Цена ALRS

- XLP против VDC: Более низкие комиссии или более широкое покрытие?

- Группа Аренадата акции прогноз. Цена DATA

- Российский рынок: между нефтью, рублем и геополитикой: обзор ключевых трендов и перспектив (04.04.2026 01:32)

- Крипто-зима продолжается: падение объемов торгов, регуляторные риски и скандалы (07.04.2026 07:45)

- Стоит ли покупать доллары за новозеландские доллары сейчас или подождать?

- Будущее CRV: прогноз цен на криптовалюту CRV

2026-02-10 09:19