Автор: Денис Аветисян

Исследователи разработали модель, объединяющую волновой анализ и архитектуру Transformer для повышения эффективности краткосрочной торговли на фондовом рынке.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм канал

В статье представлена модель WaveLSFormer, сочетающая обучаемые волновые преобразования и сети Transformer для оптимизации доходности с учетом рисков в торговле акциями.

Торговля на финансовых рынках осложняется высокой степенью шума, нестационарностью данных и взаимосвязанностью активов. В данной работе, посвященной теме ‘A Learnable Wavelet Transformer for Long-Short Equity Trading and Risk-Adjusted Return Optimization’, предложена новая архитектура WaveLSFormer, объединяющая обучаемое вейвлет-преобразование и трансформерные сети. Модель демонстрирует значительное улучшение риск-скорректированной доходности при внутридневной торговле акциями, превосходя существующие подходы, такие как MLP, LSTM и Transformer. Сможет ли WaveLSFormer стать основой для создания более эффективных и стабильных торговых стратегий в условиях постоянно меняющейся рыночной конъюнктуры?

Разрушая Границы Традиционного Анализа

Традиционные финансовые модели зачастую испытывают трудности при анализе временных рядов, поскольку не способны адекватно учитывать сложные взаимозависимости между данными. Это приводит к тому, что стратегии инвестирования, основанные на этих моделях, оказываются неоптимальными и не позволяют в полной мере использовать потенциальные возможности рынка. Например, линейные модели, широко применяемые в прошлом, не учитывают нелинейные эффекты, такие как волатильность, кластеризация прибылей и убытков, или влияние внешних факторов, которые могут существенно изменить динамику временного ряда. Более того, стандартные методы анализа часто игнорируют долгосрочные зависимости и скрытые взаимосвязи, что приводит к неточным прогнозам и, как следствие, к убыточным инвестициям. Разработка моделей, способных учитывать эти сложности, является ключевой задачей для повышения эффективности инвестиционных стратегий и достижения устойчивых результатов на финансовых рынках.

Гипотеза эффективного рынка утверждает, что последовательное получение прибыли выше среднерыночной невозможно из-за мгновенной адаптации цен к новой информации. Однако, несмотря на эту теоретическую основу, значительное число инвесторов продолжает активно стремиться к получению так называемой «альфы» — прибыли, превышающей рыночную доходность. Данное противоречие указывает на существенный разрыв между академической теорией и реальной практикой инвестирования, подчеркивая сложность прогнозирования рыночных колебаний и необходимость разработки более совершенных моделей, учитывающих поведенческие факторы и нерациональные решения участников рынка. Стремление к «альфе» остается движущей силой для многих, несмотря на статистические аргументы против ее существования, что формирует уникальный ландшафт финансовых рынков.

Практическая торговля на финансовых рынках существенно отличается от теоретических моделей, поскольку подвержена влиянию неизбежных издержек. Комиссии брокеров, сборы бирж и, особенно, проскальзывание — разница между ожидаемой и фактической ценой исполнения ордера — существенно уменьшают потенциальную прибыль. Игнорирование этих факторов приводит к завышенным оценкам эффективности стратегий и, как следствие, к убыткам в реальной торговле. Поэтому разработка надежных и реалистичных моделей, учитывающих транзакционные издержки и влияние проскальзывания, является ключевым требованием для успешной торговли и получения стабильной прибыли, даже в условиях высокой волатильности рынка.

WaveLSFormer: Архитектура, Раскрывающая Многомасштабность

Модель WaveLSFormer объединяет в себе преимущества вейвлет-преобразования и архитектуры Transformer, осуществляя совместное разложение во временной и частотной областях с последующим последовательным моделированием. Вейвлет-преобразование позволяет декомпозировать финансовые временные ряды на различные частотные компоненты, выделяя как долгосрочные тренды, так и краткосрочные колебания. Архитектура Transformer, в свою очередь, обеспечивает эффективное моделирование зависимостей между этими компонентами и внутри каждой частотной полосы, используя механизм внимания для выявления наиболее значимых паттернов и взаимосвязей. Такое сочетание позволяет модели WaveLSFormer эффективно извлекать и использовать информацию из временных рядов различной частоты, повышая точность прогнозирования и анализа.

Модель WaveLSFormer осуществляет декомпозицию финансовых временных рядов на низкочастотное и высокочастотное представления для одновременного захвата как долгосрочных трендов, так и краткосрочных колебаний. Низкочастотное представление отражает общие тенденции и циклы, определяющие макроэкономическое поведение и долгосрочные инвестиционные стратегии. Высокочастотное представление, напротив, фиксирует кратковременные изменения, вызванные, например, микроэкономическими факторами, новостями или рыночным шумом. Разделение на эти компоненты позволяет модели более эффективно извлекать полезную информацию из данных и повышает точность прогнозирования, поскольку учитываются различные временные масштабы, влияющие на динамику финансовых рынков.

В основе WaveLSFormer лежит архитектура Transformer, обеспечивающая возможность обучения сложным зависимостям как внутри, так и между различными частотными диапазонами, полученными после вейвлет-преобразования финансовых временных рядов. Механизмы внимания (attention) в Transformer позволяют модели взвешивать важность различных сегментов временного ряда в каждом частотном диапазоне и выявлять корреляции между низко- и высокочастотными компонентами. Это позволяет модели учитывать долгосрочные тренды и краткосрочные колебания одновременно, улучшая точность прогнозирования и выявления аномалий. Использование многослойных Transformer блоков позволяет модели улавливать иерархические зависимости в данных, что особенно важно для анализа сложных финансовых процессов.

Повышение Стабильности и Эффективности: Уточнение Модели

Спектральная регуляризация применяется для ограничения частотной характеристики обучаемых вейвлет-фильтров. Данный метод предотвращает переобучение модели путем наложения ограничений на спектр фильтров, что способствует более стабильным и обобщающим прогнозам. Регуляризация достигается путем добавления к функции потерь штрафного члена, который минимизирует отклонение частотной характеристики фильтров от желаемого профиля. Это позволяет модели лучше адаптироваться к новым данным и снижает риск возникновения нежелательных осцилляций в выходных сигналах, обеспечивая более надежные и устойчивые предсказания.

Механизм Gated Cross-Frequency Injection позволяет модели уточнять стабильное обучение принятию решений посредством инъекции высокочастотной информации в низкочастотную ветвь. Этот процесс осуществляется путем использования управляемых вентилей (gates), которые регулируют поток высокочастотных сигналов, обеспечивая избирательное усиление релевантных признаков и подавление шума. Инъекция высокочастотной информации в низкочастотную ветвь позволяет модели захватывать краткосрочные зависимости и быстро реагировать на изменения в данных, что повышает точность прогнозов и адаптивность модели в динамических условиях. Фактически, это создает канал связи между различными временными масштабами, позволяя модели эффективно объединять информацию из разных частотных диапазонов.

В процессе обучения модель использует функцию потерь, оптимизированную с помощью метода Soft-label Classification. В отличие от традиционной классификации, где метки классов представлены как бинарные значения (0 или 1), Soft-label Classification использует вероятностное распределение по всем классам. Это позволяет модели учитывать взаимосвязи между классами и избегать чрезмерной уверенности в предсказаниях. Применение данного метода приводит к повышению устойчивости модели к шуму и выбросам в данных, а также к более точным и надежным прогнозам, особенно в задачах, где границы между классами размыты или неоднозначны.

Перемасштабирование бюджета риска (Risk Budget Rescaling) обеспечивает соответствие прогнозируемых позиций практическим ограничениям при построении портфеля. Данный механизм ограничивает объем капитала, выделяемого на каждую позицию, в соответствии с заранее определенными лимитами риска, что предотвращает чрезмерную концентрацию инвестиций и снижает вероятность значительных потерь. Это достигается путем нормализации прогнозируемых позиций таким образом, чтобы суммарный риск портфеля не превышал установленный порог, учитывая волатильность активов и корреляции между ними. Реализация включает в себя динамическую адаптацию масштаба позиций в зависимости от текущих рыночных условий и характеристик прогнозов, что позволяет поддерживать стабильную и контролируемую структуру портфеля.

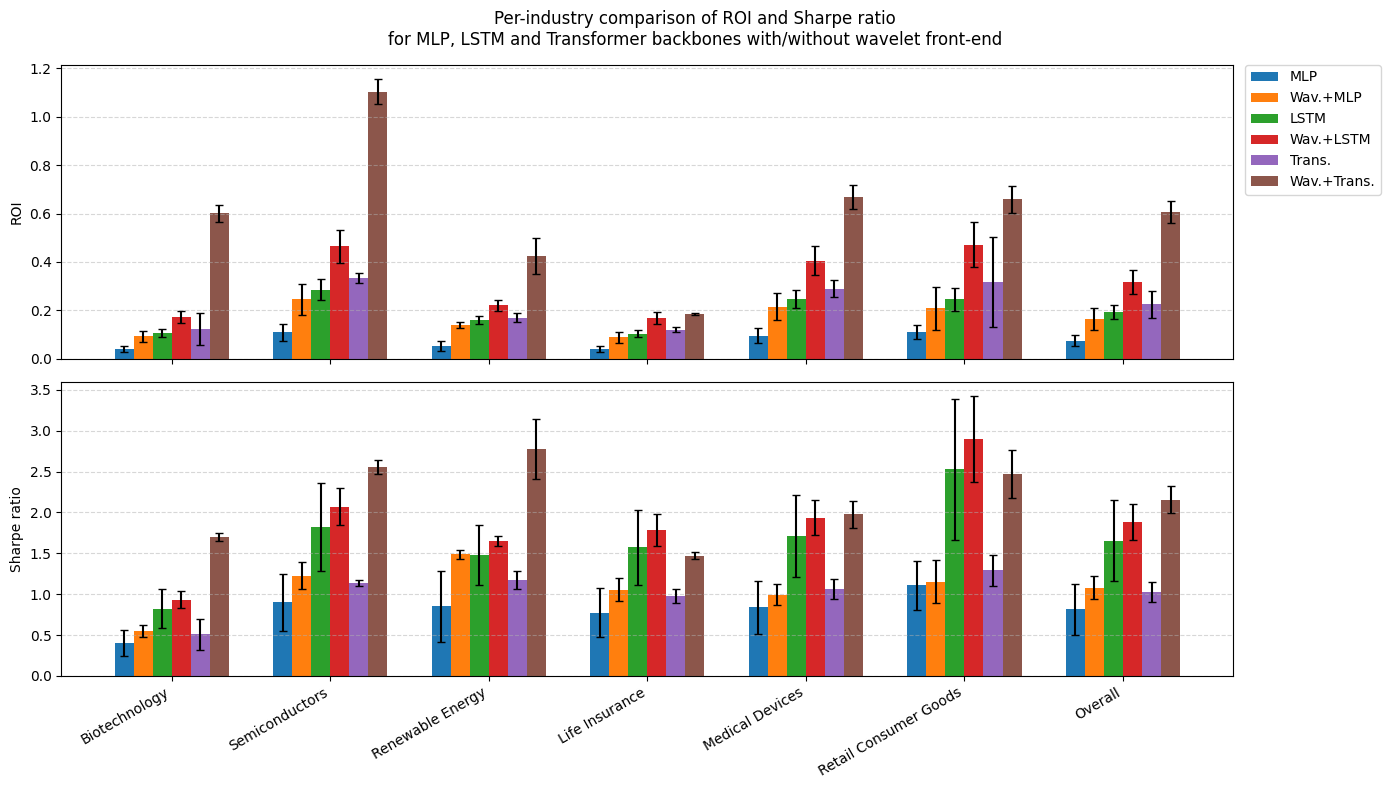

![Анализ на валидационном наборе данных для индустрии возобновляемой энергии показал, что использование волнового подхода к определению [latex]\lambda_{\mathrm{spec}}[/latex] обеспечивает стабильную доходность (среднее ± стандартное отклонение по десяти случайным начальным значениям), о чем свидетельствует ROI и коэффициент Шарпа.](https://arxiv.org/html/2601.13435v1/images/lambda_spec_val.png)

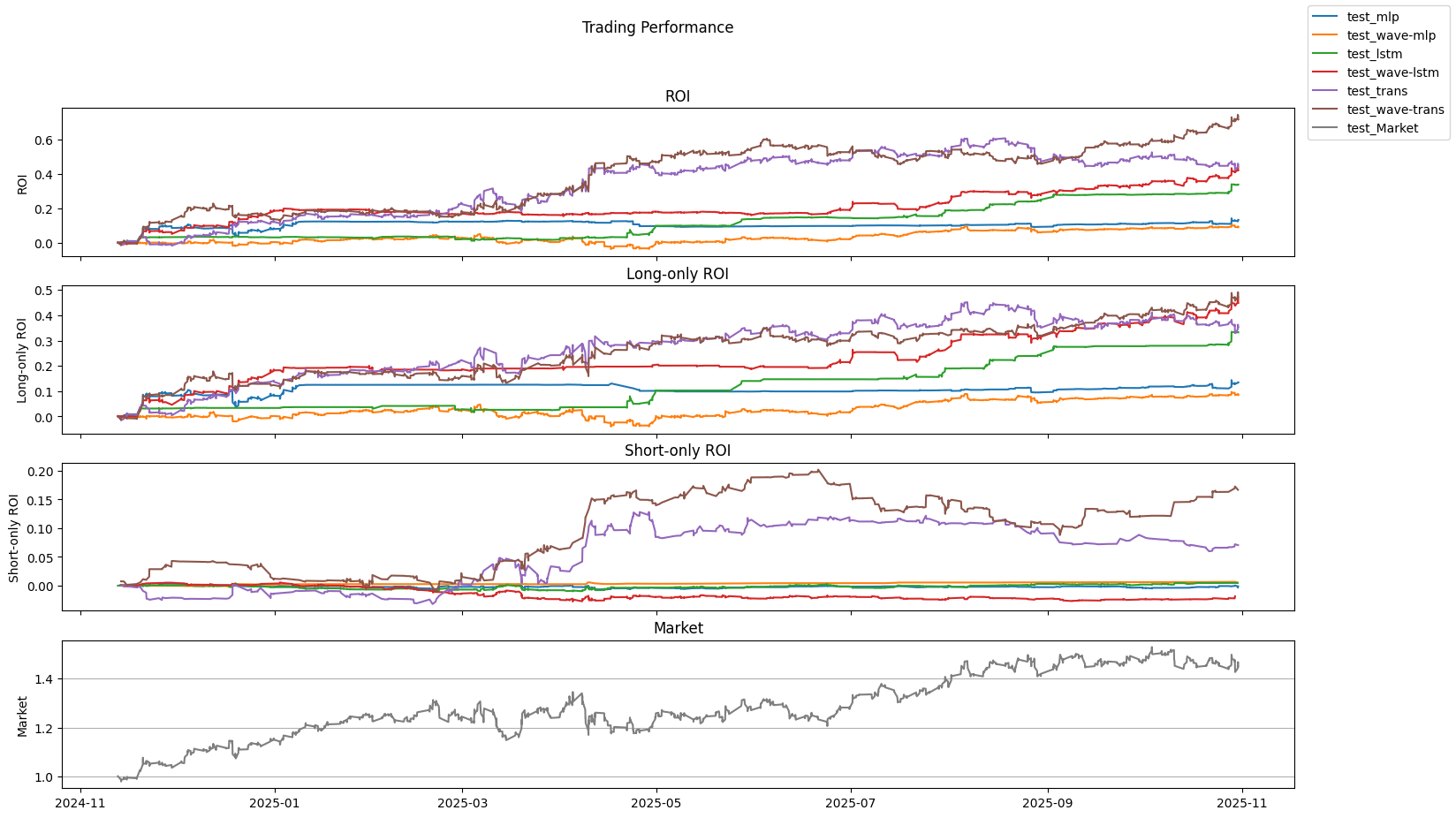

Демонстрируя Прибыльность и Практическую Ценность

Модель WaveLSFormer демонстрирует стабильно высокую эффективность, что подтверждается показателем Шарпа, достигшим значения 2.157. Это существенный прогресс по сравнению с базовой моделью Transformer, у которой данный показатель составлял 1.024. Более высокий коэффициент Шарпа указывает на превосходство WaveLSFormer в генерации прибыли при сопоставимом уровне риска. Такой результат свидетельствует о способности модели более эффективно идентифицировать и использовать возможности для получения прибыли на финансовых рынках, обеспечивая инвесторам более привлекательное соотношение между риском и доходностью. Данная разница в показателях подтверждает потенциал WaveLSFormer как продвинутого инструмента для принятия инвестиционных решений.

Модель WaveLSFormer демонстрирует значительную способность к прогнозированию инвестиционных возможностей, обеспечивая возврат инвестиций (ROI) в размере 0.607. Этот показатель существенно превосходит результат базовой модели Transformer, которая достигла ROI в 0.225. Полученные данные свидетельствуют о том, что WaveLSFormer обладает повышенной эффективностью в выявлении перспективных активов и оптимизации инвестиционных стратегий, что делает ее привлекательным инструментом для практического применения в сфере финансов. Превосходство в ROI указывает на более высокую прибыльность и потенциал для генерации дохода по сравнению с традиционными подходами.

Модель WaveLSFormer отличается от многих существующих алгоритмов финансового прогнозирования тем, что учитывает реальные издержки, связанные с проведением сделок на рынке. В частности, в процессе обучения и генерации торговых сигналов учитываются транзакционные издержки и проскальзывание — разница между ожидаемой ценой исполнения ордера и фактической. Такой подход позволяет получать не просто теоретически выгодные сигналы, но и практически реализуемые стратегии, которые учитывают влияние издержек на конечную прибыль. В результате, предложенная модель генерирует более реалистичные и действенные торговые сигналы, что повышает её применимость в реальной торговле и увеличивает потенциальную прибыльность.

Модель WaveLSFormer демонстрирует высокую точность при анализе финансовых рынков благодаря использованию данных логарифмической доходности. В отличие от традиционных методов, учитывающих абсолютные изменения цен, применение логарифмической доходности позволяет модели более эффективно выявлять закономерности и прогнозировать ценовые движения, особенно в периоды высокой волатильности. Такой подход позволяет точнее оценивать риски и потенциальную прибыль, что приводит к более успешной идентификации перспективных инвестиционных возможностей. Использование \ln(P_t / P_{t-1}) в качестве входных данных позволяет модели эффективно захватывать даже незначительные изменения цен, формируя более точные сигналы для торговли и максимизируя возврат на инвестиции.

Исследование демонстрирует, что применение WaveLSFormer, объединяющего волновые преобразования и сети-трансформеры, позволяет значительно повысить эффективность алгоритмической торговли. Модель не просто анализирует финансовые временные ряды, а активно преобразует их, выявляя скрытые закономерности. Это напоминает подход к взлому системы: чем глубже понимание её структуры, тем эффективнее можно манипулировать результатом. Как заметил Алан Тьюринг: «Я думаю, что никакая машина не может думать». Здесь же, машина, обученная на данных, демонстрирует способность оптимизировать доходность с учётом риска, а это, по сути, и есть управление сложностью. Каждый патч в алгоритме — философское признание несовершенства рынка и необходимость постоянной адаптации.

Что дальше?

Представленная работа, хоть и демонстрирует впечатляющие результаты в оптимизации доходности, лишь приоткрывает завесу над истинной сложностью финансовых временных рядов. Подобно тому, как волны, разложенные на составляющие, вновь обретают форму в непредсказуемом движении рынка, и WaveLSFormer, будучи мощным инструментом, все же остается моделью, упрощением реальности. Необходимо признать, что эффективность, достигнутая в рамках заданного набора данных, не гарантирует универсальности. Следующим шагом представляется не просто увеличение объема данных для обучения, а поиск инвариантных признаков, устойчивых к структурным сдвигам на рынке — признаков, которые выдержат испытание временем и не потребуют постоянной перекалибровки.

Особый интерес представляет исследование возможности интеграции WaveLSFormer с моделями, учитывающими нечисловые данные — новостной фон, социальные настроения, макроэкономические показатели. Рынок — это не только цифры, но и коллективное бессознательное, и игнорировать его — значит упускать ключевую часть уравнения. Следует также задуматься о разработке моделей, способных к самообучению и адаптации в реальном времени, к непрерывному реверс-инжинирингу собственных параметров.

В конечном счете, задача состоит не в создании идеальной торговой стратегии, а в построении системы, способной предвидеть и адаптироваться к хаосу, в принятии неопределенности как неотъемлемой части рыночной архитектуры. Ведь, как известно, порядок рождается из хаоса, а не наоборот.

Оригинал статьи: https://arxiv.org/pdf/2601.13435.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Стоит ли покупать фунты за йены сейчас или подождать?

- Нефть, Геополитика и Рубль: Что ждет инвесторов в ближайшую неделю

- Нефтяной Шторм и Крипто-Зима: Как Рост Цен на Нефть Угрожает Рынкам Рисковых Активов (12.03.2026 15:15)

- Газпром акции прогноз. Цена GAZP

- Российская экономика: Бюджетное давление, геополитика и новые экспортные возможности (11.03.2026 21:32)

- Театр энергетики: акции, которые обещают вечность

- Сургутнефтегаз префы прогноз. Цена SNGSP

- Российский Рынок: Банки и Дивиденды vs. Рубль и Геополитика – Что Ждет Инвесторов? (06.03.2026 00:32)

- Будущее STETH: прогноз цен на криптовалюту STETH

- Будущее OP: прогноз цен на криптовалюту OP

2026-01-22 05:43