Pfizer… Имя, звучащее как эхо минувших лет, как напоминание о триумфах медицинской науки. Долгие десятилетия этот гигант фармацевтической промышленности был столпом стабильности, источником надежды для миллионов. Но и великие империи, как известно, подвержены влиянию времени. В последние годы, словно туман, на горизонте замаячили тени – истечение сроков патентной защиты, усиление конкуренции, переменчивость рыночных настроений. И вот, перед нами вопрос: что ждет эту компанию в ближайшем будущем?

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналЦена в 27 долларов… Цифра, которая, словно старый портрет, хранит в себе отпечаток прошлого и намек на неопределенность грядущего. Акции компании, словно уставший путник, потеряли более тридцати процентов своей стоимости за последние пять лет. Риск, безусловно, присутствует. Но и возможности, как мне кажется, не стоит упускать из виду. Особенно, если учесть, что оценка компании снизилась до весьма привлекательного уровня. И нельзя забывать о дивидендах – скромном, но все же утешении для терпеливых инвесторов, которые теперь достигают впечатляющих 6,4%.

Покупать, продавать или держать? Вопрос, который терзает умы многих. Ответ, как всегда, кроется в деталях, в тонкостях, которые ускользают от поверхностного взгляда.

Способна ли Pfizer вернуться к росту?

Судьба Pfizer, как и судьба любой компании, зависит от множества факторов. В эпоху, когда здравоохранение подвергается давлению со стороны необходимости сокращения расходов, когда доверие к вакцинам подвергается сомнению, инвесторы, словно уставшие от долгого пути, не испытывают особого энтузиазма в отношении акций фармацевтических компаний. Pfizer, значительную часть доходов которой составляют вакцины, и которая в последние годы получила существенный импульс благодаря вакцине и препарату против COVID-19, не является исключением.

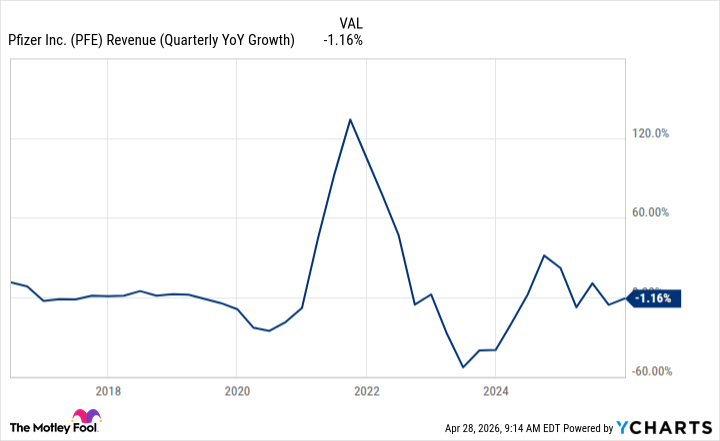

Ее трудности можно увидеть на графике, словно на ладони, который наглядно демонстрирует, насколько впечатляющим был ее рост во время пандемии, и как быстро он сменился спадом.

Pfizer предпринимала ряд приобретений в последние годы, стремясь стимулировать свой рост. Но путь этот, как мне кажется, оказался непростым. Несколько лет назад генеральный директор Альберт Бурла представил стратегию роста, основанную на приобретениях и внутренней разработке, которая должна была принести компании дополнительные 25 миллиардов долларов к концу десятилетия, компенсировав возможное снижение доходов на 18 миллиардов долларов из-за растущей конкуренции со стороны генериков. Однако инвесторы, словно скептики, не проявляют особого доверия к этому плану.

Почему акции Pfizer могут стоить риска

Pfizer сталкивается с серьезными вызовами, это бесспорно. Но я верю, что ее усилия принесут плоды. В конце концов, это сфера здравоохранения, а в ней иногда достаточно одного успешного одобрения нового препарата, чтобы акции компании взлетели до небес. Pfizer пока еще не достигла этой стадии, но с более чем 100 кандидатами на лекарства в ее портфеле, вероятность одобрения новых препаратов в ближайшем будущем достаточно высока.

Кроме того, оценка акций компании сейчас очень низкая, что дает инвесторам определенную подушку безопасности. Она торгуется всего в девять раз ее ожидаемую будущую прибыль (по оценкам аналитиков). Это очень привлекательная оценка для компании, которая получила 63 миллиарда долларов дохода в прошлом году и может быть на пороге нового роста. Инвестиции в Pfizer связаны с определенным риском, но акции компании также обладают значительным потенциалом роста в долгосрочной перспективе. Как говорится, fortuna audaces iuvat… или, по крайней мере, дает шанс.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Российский рынок: Рост, Падение и Неопределенность: Анализ ключевых событий недели (22.04.2026 20:32)

- ТГК-14 акции прогноз. Цена TGKN

- Аэрофлот акции прогноз. Цена AFLT

- Серебро прогноз

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Мечел акции прогноз. Цена MTLR

- Будущее SOL: прогноз цен на криптовалюту SOL

- НМТП акции прогноз. Цена NMTP

2026-04-28 19:02