![]()

Несколько лет назад облачная платформа Google (GCP), часть корпорации Alphabet (GOOGL +2.52%) (GOOG +2.31%), казалась скорее забавной неудачей, чем серьезным игроком. Конкуренты, Amazon Web Services (AWS) и Microsoft Azure, безраздельно господствовали на рынке, а GCP, по сути, лишь потребляла капитал. Теперь же, когда искусственный интеллект (ИИ) перевернул все представления, ситуация изменилась. То, что казалось обреченным на провал, превратилось в один из самых быстрорастущих и прибыльных активов Alphabet. По итогам первого квартала объем будущих контрактов GCP достиг 460 миллиардов долларов.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналЭто не просто цифра для заголовков. Это признание того, что крупные предприятия и ведущие разработчики ИИ голосуют кошельком. Это свидетельствует о смене динамики на облачном рынке, что делает акции Alphabet привлекательной долгосрочной инвестицией, даже после недавнего роста. Однако, прежде чем поддаваться всеобщему энтузиазму, необходимо взглянуть на ситуацию трезво.

Превращение Google Cloud

выручка превысила 20 миллиардов долларов за квартал, увеличившись более чем на 60% в годовом исчислении. Операционная прибыль утроилась. Это не чудо, а результат последовательной стратегии, направленной на переосмысление роли облачных вычислений.

Дело не в сокращении издержек или хитроумных маркетинговых кампаниях. Возрождение Google Cloud связано с фундаментальным перепозиционированием, которое ставит искусственный интеллект в центр платформы. Каждый слой вычислительной инфраструктуры теперь предназначен для работы в условиях, когда ИИ является ключевым фактором.

Искусственный интеллект – секретный ингредиент GCP

Руководство Alphabet осознало, что будущее облачных сервисов не будет определяться лишь объемом хранилищ или вычислительной мощностью. Следующее поколение облачной инфраструктуры должно обеспечивать возможность обучения, развертывания и масштабирования систем искусственного интеллекта. И это, пожалуй, самое важное.

Ключевым элементом Google Cloud является платформа Alphabet Gemini Enterprise Agent Platform, единая среда, позволяющая клиентам создавать, управлять и оптимизировать ИИ-агентов в масштабе. Кроме того, специализированные тензорные процессоры (TPU) Google обеспечивают оптимальное соотношение цены и производительности как для обучения, так и для инференса, часто превосходя универсальные графические процессоры (GPU) в определенных задачах и потребляя меньше энергии. Это не просто техническое преимущество, это экономическое.

Эти технические преимущества принесли Google Cloud значительные коммерческие успехи. Компания Anthropic, по слухам, планирует увеличить свои инвестиции в GCP до 200 миллиардов долларов в течение пяти лет. OpenAI, традиционно сотрудничающая с Azure, также расширила свое присутствие в Google Cloud, используя специализированное оборудование и программное обеспечение Google для ИИ. Это говорит о многом.

Эффект, создаваемый GCP, теперь очевиден: каждый успешный проект в области ИИ стимулирует дальнейшее расширение, часто приводя к увеличению капитальных затрат сверх первоначальных соглашений. Это не всегда хорошо, но это демонстрирует потенциал.

Залог будущего: объем контрактов GCP

По моему мнению, объем контрактов GCP в размере 460 миллиардов долларов – это самый ясный сигнал о том, что платформа не просто участник бума ИИ, но и становится лидером в сегменте, который приобретает все большее значение по мере расширения рабочих нагрузок ИИ. Это не просто цифра, это обещание.

Рост выручки GCP на 63% значительно превосходит показатели Azure (около 40%) и AWS (28%), что свидетельствует о быстром увеличении доли рынка. Хотя AWS сохраняет общее лидерство, а Azure обладает высокой степенью интеграции с экосистемой, GCP начинает выигрывать битву за наиболее важные рабочие нагрузки. Это меняет правила игры.

Стратегия использования нескольких облачных сервисов, применяемая компаниями OpenAI и Anthropic, подтверждает эту тенденцию. Организации, имеющие прочные партнерские отношения, быстро диверсифицируют свои инвестиции в GCP, чтобы использовать его сильные стороны и уникальные возможности. Это подтверждает реальность: ни один поставщик не может удовлетворить все потребности клиентов в эпоху ИИ. Это просто факт.

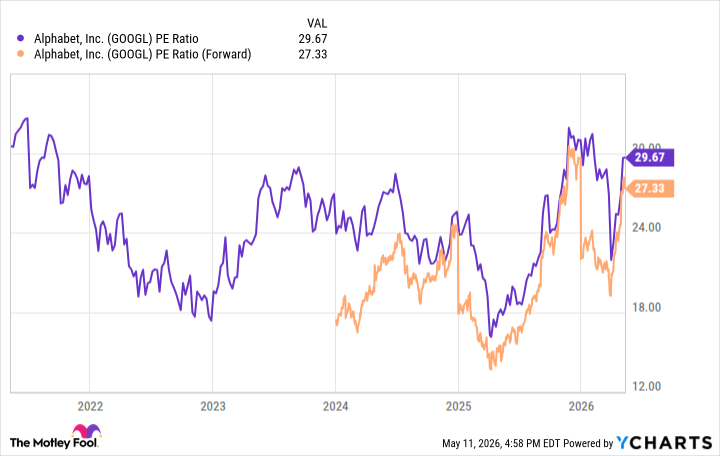

Несмотря на недавний рост акций Alphabet и расширение оценки, траектория GCP делает эти акции привлекательной долгосрочной покупкой. Объем контрактов обеспечивает редкую видимость – сотни миллиардов долларов, уже заключенных и готовых к преобразованию в признанный доход в течение эры инфраструктуры ИИ. Это надежно.

Рентабельность по-прежнему растет по мере масштабирования сервисов ИИ, а текущий цикл капитальных затрат, хотя и значительный, не является спекулятивным. Он просто необходим для выполнения заключенных контрактов. Как только эта мощность будет запущена, прирост выручки должен принести значительную прибыль. Кроме того, основные направления бизнеса Alphabet – поиск, YouTube и подписка – приносят огромные денежные потоки, которые помогают финансировать развитие ИИ. Это устойчиво.

Покупая акции Alphabet, инвесторы получают доступ к диверсифицированной технологической экосистеме, наиболее быстрорастущие сегменты которой находятся на ранних стадиях многолетнего цикла роста, обусловленного ИИ. Это возможность.

Хотя оценка может показаться завышенной, заложенный в ней потенциал роста говорит о том, что рынок еще не полностью оценил, как ускорение роста контрактов GCP повлияет на устойчивую прибыльность. Для терпеливых инвесторов невероятный подъем GCP – это больше, чем просто вдохновляющая история. Это ключевой фактор, поддерживающий акции Alphabet как один из самых привлекательных мега-капитализаторов на рынке сегодня. Это стоит внимания.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Эффективный поиск максимума субмодулярных функций с ограничениями

- Figma: Красота акций и цена, достойная сатиры

- Российский рынок: Рубль растет, облигации ждут взлета, а сектор сырья под давлением (27.03.2026 12:32)

- Netflix: Рост Подписчиков и Нарастающие Риски

- Европейский путь Форда: надежда в китайском партнерстве

- Nu Holdings: 2026 – Год Безумия и Дивидендов

- Сегежа акции прогноз. Цена SGZH

- Российский рынок акций: позитив под вопросом. Чего ждать инвесторам? (14.05.2026 04:32)

- Золотые Копатели: Взгляд Скептика

2026-05-13 18:03