Нейронные сети на страже: снижение рисков в опционной торговле

Исследование демонстрирует, как сочетание глубокого обучения и классических моделей позволяет создать более устойчивую стратегию хеджирования в условиях неопределенности рынка.

Исследование демонстрирует, как сочетание глубокого обучения и классических моделей позволяет создать более устойчивую стратегию хеджирования в условиях неопределенности рынка.

Исследование предлагает аналитические решения для оптимизации инвестиционных стратегий в многомерных моделях волатильности, основанных на уравнениях Вольтерры.

Два таких столпа стабильности, как нам кажется, предстают перед нами в образе компании Amazon и сети магазинов TJX Companies. Ибо они не просто торгуют товарами, но и строят будущее, пусть и разными путями.

Adobe, долгие годы определявшая стандарты в программном обеспечении для креативных специалистов и рекламщиков, сейчас испытывает нечто вроде экзистенциального кризиса. Акции компании упали, словно под тяжестью невысказанных обвинений, вызванных страхами перед искусственным интеллектом. Если можно создать изображение или отредактировать его с помощью Google Gemini, зачем платить за подписку на Adobe? Акции упали на 38% за последний год, и текущее соотношение цены к прибыли (P/E) составляет всего 12. Это напоминает о неизбежном упадке, о том, что даже самые прочные империи не вечны.

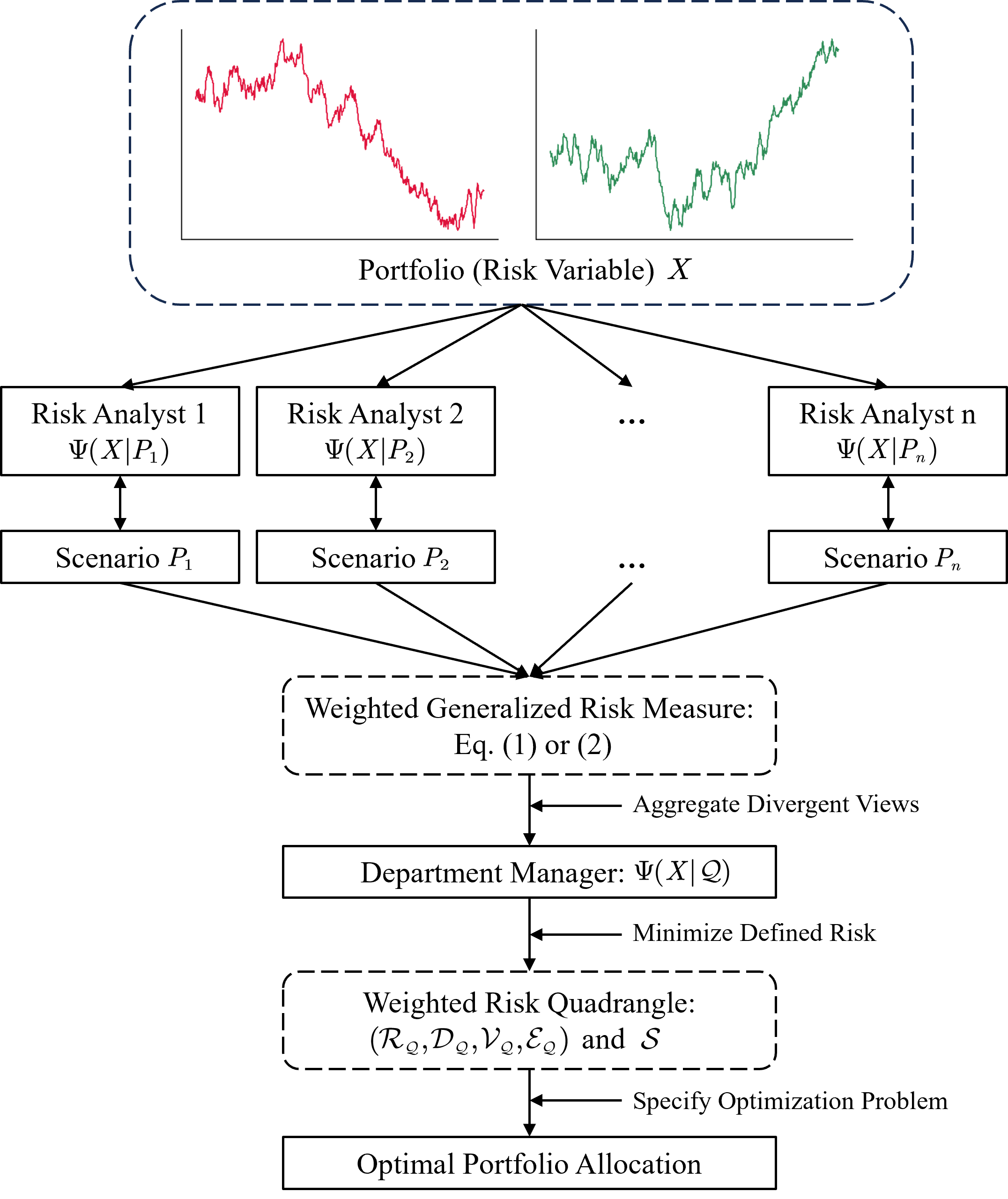

В статье представлена методика объединения различных оценок рисков в финансовых моделях, позволяющая повысить устойчивость портфелей в условиях кризисов и снизить зависимость от односторонних прогнозов.