Трансформеры решают сложные задачи: от оптимизации до принятия решений

![Оптимальная конфигурация LinearTransformer, включающая 8 слоёв и 2 головы, при параметрах [latex]n=10[/latex] и [latex]m=3n=10[/latex], демонстрирует чёткое распределение ошибок, указывающее на высокую эффективность данной архитектуры в задачах, требующих точной обработки последовательностей.](https://arxiv.org/html/2602.14506v1/x8.png)

Новое исследование демонстрирует, как архитектура трансформеров может эффективно применяться для решения задач квадратичного программирования и оптимизации портфеля активов.

Новое исследование демонстрирует, как архитектура трансформеров может эффективно применяться для решения задач квадратичного программирования и оптимизации портфеля активов.

Новый алгоритм обеспечивает эффективную оптимизацию стратегий в задачах контекстных многоруких бандитов, находя баланс между исследованием и использованием.

Исследование предлагает инновационный алгоритм для решения задач с многорукими бандитами, учитывающий динамически меняющиеся ограничения и нестационарную среду.

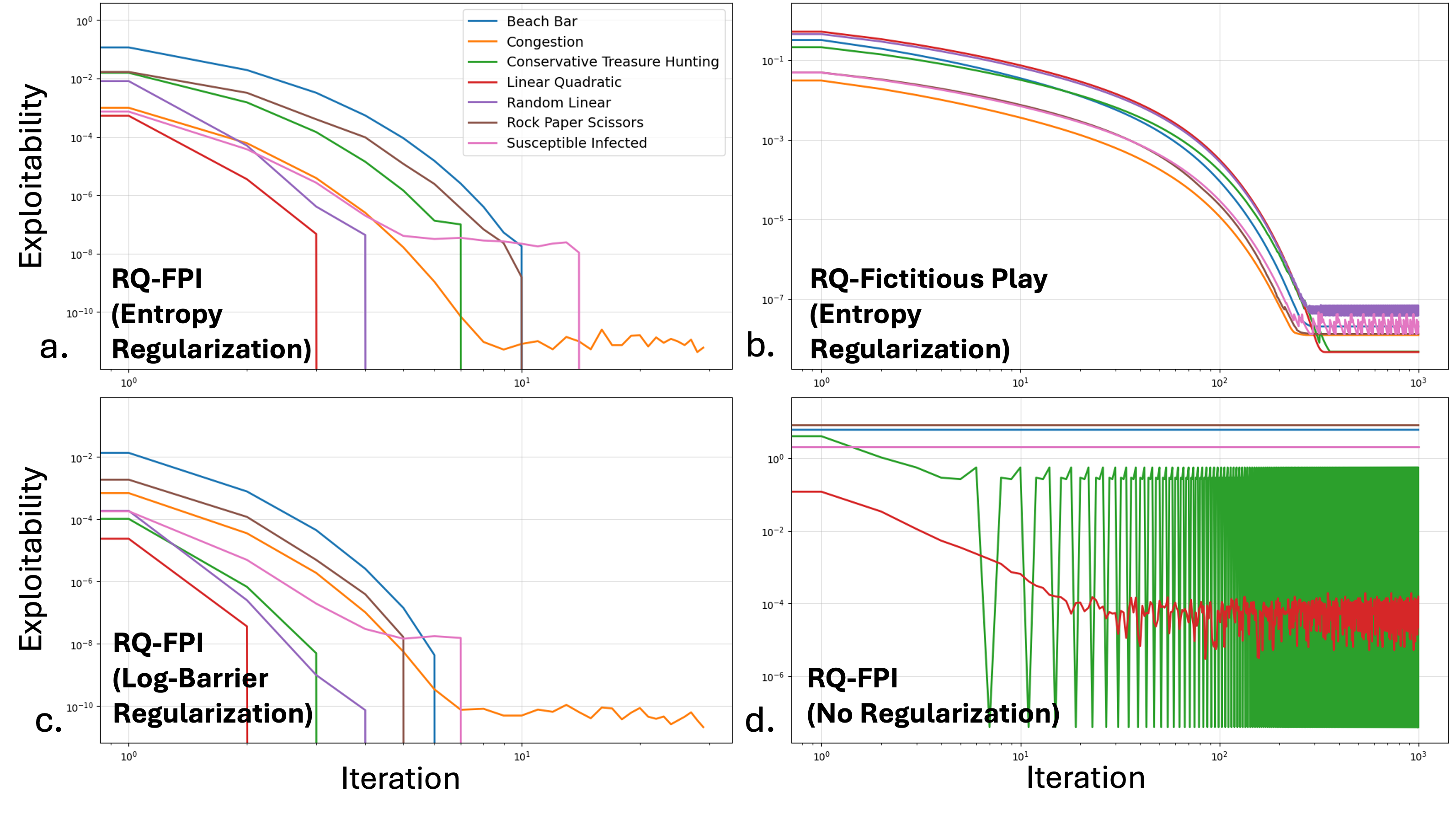

Новая модель MF-RQE позволяет анализировать поведение больших групп агентов, учитывая их нежелание к риску и ограниченную способность к оптимальному принятию решений.

![Наблюдается, что анализ азиатского опциона путём применения метода главных компонент (PCA) с размерностью D=32 позволяет оценить чувствительность цены опциона к изменениям базовых параметров, демонстрируя зависимость первого порядка [latex]S_i[/latex] и общую чувствительность [latex]S_i^{tot}[/latex] от варьируемой переменной [latex]i[/latex].](https://arxiv.org/html/2602.14354v1/x24.png)

В статье исследуются возможности повышения эффективности расчёта цен опционов и их чувствительности к изменениям рыночных факторов за счёт применения квази-Монте-Карло методов и глобального анализа чувствительности.