Поиск схожих активов: новый взгляд на прогнозирование доходности

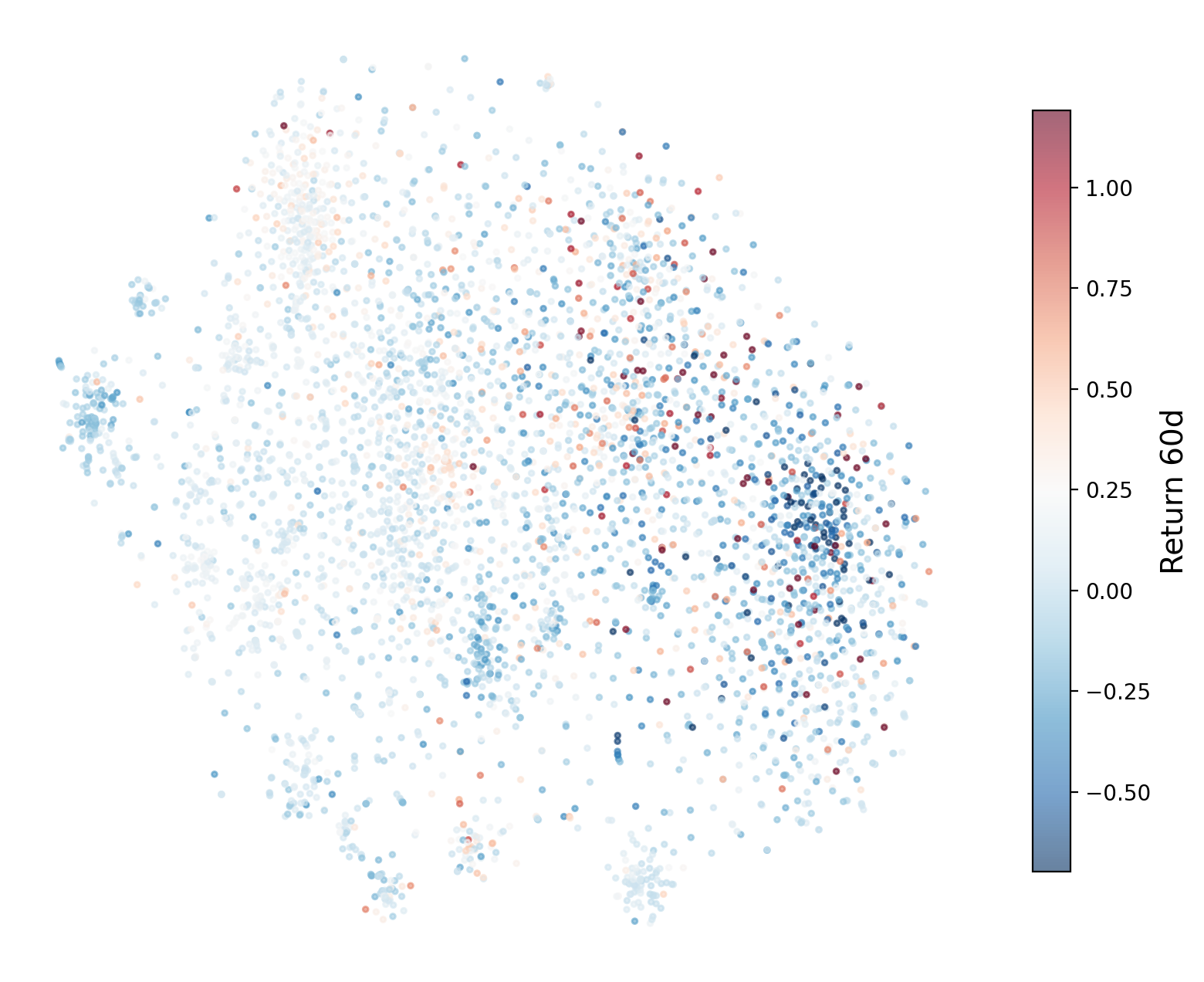

Исследователи предлагают инновационный метод обучения представлений финансовых временных рядов, позволяющий более эффективно находить активы, коррелирующие в будущем.

Исследователи предлагают инновационный метод обучения представлений финансовых временных рядов, позволяющий более эффективно находить активы, коррелирующие в будущем.

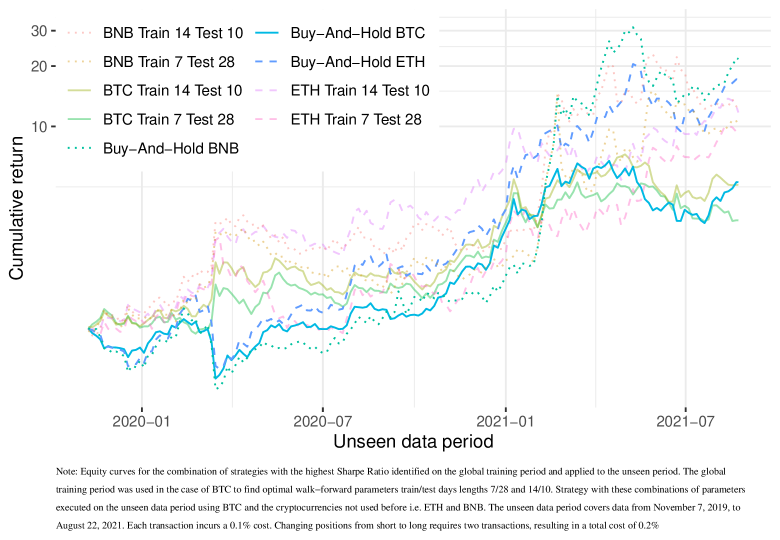

Исследование демонстрирует, как улучшить доходность криптовалютных стратегий за счет более точной настройки параметров с помощью двойной кросс-валидации и Walk-Forward анализа.

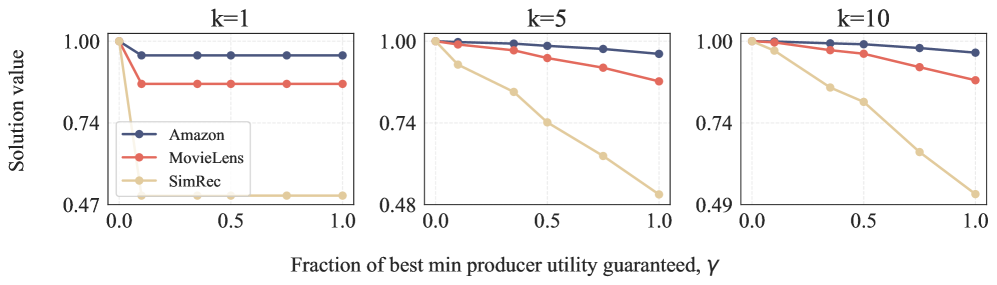

Новое исследование показывает, что обеспечение справедливости в рекомендательных системах для платформ, объединяющих разные группы пользователей, требует учета их индивидуальных предпочтений и бизнес-целей.

Новое исследование предлагает усовершенствованные алгоритмы для поиска оптимальных стратегий в динамических играх с нулевой суммой, фокусируясь на концепции кумулятивной седловой точки.

![При анализе комиссий приоритетных транзакций установлено, что они напрямую связаны с ценами на централизованных (CEX) и децентрализованных (DEX) биржах в моменты времени [latex] t_0 < t_1 < t_2 [/latex], при [latex] t_0 = 0.2 [/latex], [latex] t_1 = 0.5 [/latex] и [latex] t_2 = 0.8 [/latex], что указывает на зависимость комиссий от динамики рыночных цен.](https://arxiv.org/html/2602.10798v1/x9.png)

Новое исследование предлагает математическую модель для оптимизации торговли на централизованных и децентрализованных биржах с учетом приоритетных комиссий и случайных задержек.