Управление капиталом в условиях волатильности: новый взгляд

Исследование предлагает аналитические решения для оптимизации инвестиционных стратегий в многомерных моделях волатильности, основанных на уравнениях Вольтерры.

Исследование предлагает аналитические решения для оптимизации инвестиционных стратегий в многомерных моделях волатильности, основанных на уравнениях Вольтерры.

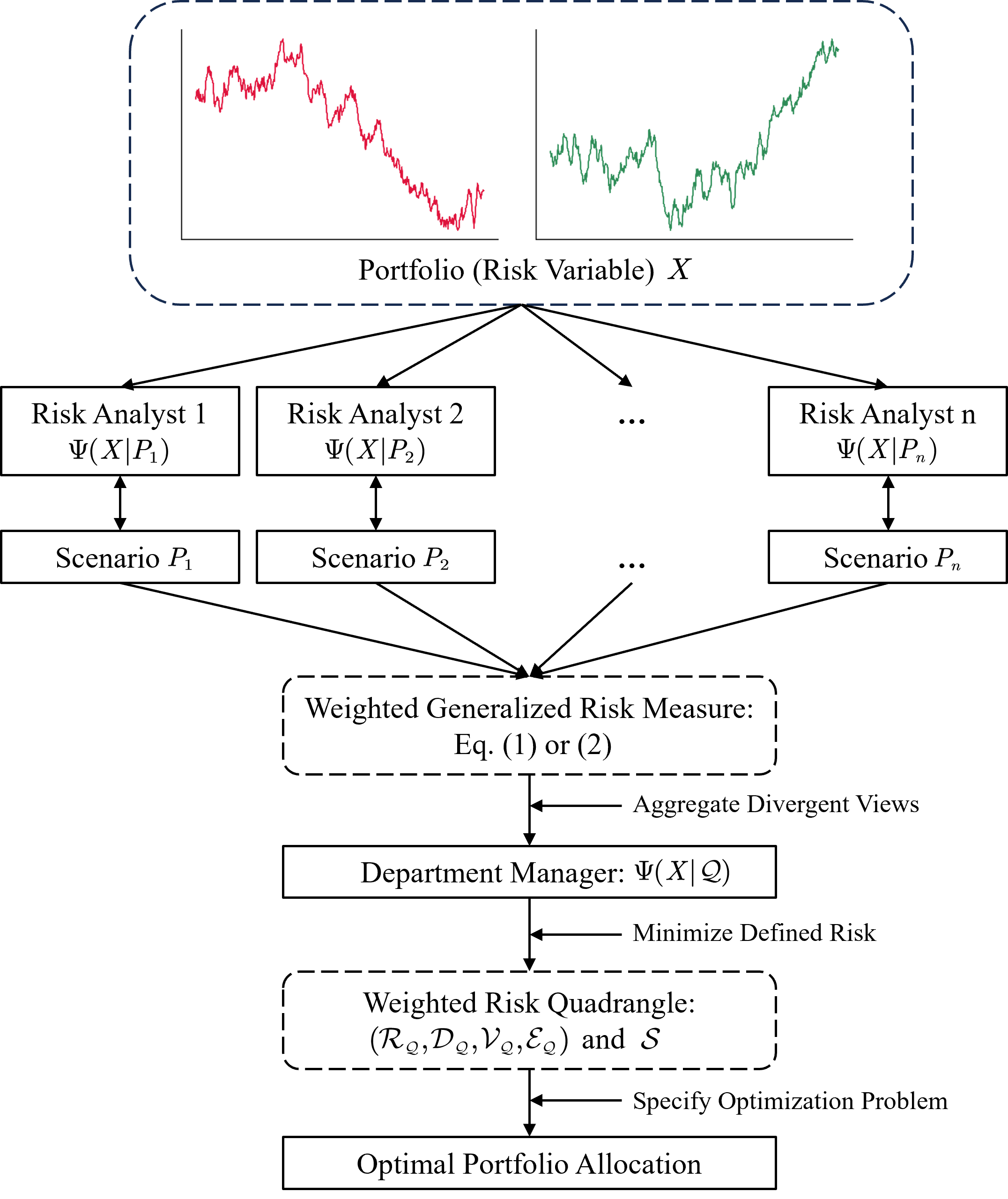

В статье представлена методика объединения различных оценок рисков в финансовых моделях, позволяющая повысить устойчивость портфелей в условиях кризисов и снизить зависимость от односторонних прогнозов.

Исследование представляет модель, позволяющую более точно оценивать риски, связанные с корреляцией между индексами SPX и VIX, используя передовые методы оптимального транспорта.

Новое исследование показывает, как оптимальный выбор размерности факторных моделей влияет на точность прогнозирования доходности активов и эффективность портфельной оптимизации с использованием диффузионных моделей.

Новая модель показывает, как колебания в структуре распределения работников по компаниям влияют на динамику неравенства доходов и производительности.