![]()

Я следил за акциями Duolingo (DUOL +1.15%) с тех пор, как они появились на бирже в 2021 году, но купил их лишь в марте. Тогда они провалились более чем на 79% от июньского максимума, и я решился, когда большинство инвесторов тревожились из-за двух потенциальных проблем. Рынок, знаете ли, любит беспокоиться. А беспокойство часто порождает возможности, хотя и не всегда приятные.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналDuolingo владеет самой большой в мире платформой для изучения языков в цифровом формате. Руководство недавно объявило о планах сосредоточиться на росте пользовательской базы в ближайшие пару лет, что уже привело к замедлению роста доходов и прибыли. В то же время, ходят опасения, что искусственный интеллект (ИИ) может разрушить их успех. Все эти «может», «может», словно предвестники бури.

Лично я считаю, что новое внимание Duolingo к привлечению пользователей принесет значительные плоды в долгосрочной перспективе. И я верю, что ИИ станет скорее союзником, чем врагом. Акции уже выросли на 25% после моей покупки около 90 долларов, и, конечно, радоваться победе пока рано. Но есть основания полагать, что впереди еще больший потенциал. Хотя, признаюсь, рынок умеет строить иллюзии.

Искусственный интеллект: Не враг, а помощник

Успех Duolingo основан на их подходе, ориентированном на мобильные устройства, который делает изучение языков доступным практически каждому, у кого есть смартфон. А их геймифицированные и интерактивные уроки удерживают внимание учащихся, что является ключом к монетизации в долгосрочной перспективе. Все эти яркие картинки и забавные звуки – попытка удержать внимание в эпоху бесконечного потока информации.

В первом квартале 2026 года (закончился 31 марта) Duolingo насчитал 56,5 миллиона ежедневных активных пользователей, что на 21% больше, чем в прошлом году. Большинство из них – бесплатные пользователи, которые приносят доход от рекламы, но 12,5 миллиона оплачивают подписку, чтобы ускорить процесс обучения. Рынок любит цифры, но за ними скрываются люди, стремящиеся к знаниям.

Некоторые инвесторы считают, что новые инструменты перевода на основе ИИ сделают платформу Duolingo устаревшей. Но компания доказывает, что может использовать эту новую технологию в своих интересах. Это как пастух, который приручил дикого волка.

В 2024 году они запустили новую функцию под названием Video Call, доступную только для пользователей Super Duolingo или Duolingo Max. Она использует цифрового аватара на основе ИИ, чтобы помочь пользователям практиковать разговорные навыки на иностранном языке. В первом квартале среднее количество произнесенных слов на пользователя, использующего эту функцию, более чем удвоилось по сравнению с прошлым годом. Иными словами, Video Call уже оказывает значительное влияние на вовлеченность. Но хватит ли этого, чтобы удержаться на плаву в бушующем море конкуренции?

Duolingo также использует ИИ за кулисами. В первом квартале компания опубликовала 20 500 учебных модулей, что значительно больше, чем в среднем 7 100 в квартал в 2025 году, благодаря автоматизации на основе ИИ. Это означает, что уроки добавляются и обновляются чаще, чтобы поддерживать интерес пользователей, а также снижает затраты, поскольку требуется меньше человеческого труда для создания контента. Но не приведет ли это к обесцениванию знаний, к потере души в этом цифровом конвейере?

Более быстрый рост пользовательской базы: Хорошо для акционеров?

В первом квартале Duolingo получил 292 миллиона долларов дохода, что на 27% больше, чем в прошлом году. Это неплохой рост, но он замедлился по сравнению с 38%, показанными в том же квартале 2025 года. Рынок любит динамику, но иногда забывает о реальности.

Это одна из жертв решения руководства сосредоточиться на привлечении пользователей, а не на монетизации. В рамках этой новой стратегии Duolingo предлагает больше уроков, основанных на разговорной практике, для бесплатных пользователей, чтобы привлечь более широкую аудиторию. Однако это снижает ценность функций, доступных только по подписке, таких как Video Call, и, следовательно, замедляет рост доходов. Это как пытаться накормить всех, не имея достаточно еды.

Доходы и прибыль, как правило, влияют на цены акций, поэтому Duolingo потеряла так много стоимости за последний год. Однако руководство считает, что ежедневная активная пользовательская база платформы почти удвоится до 100 миллионов в течение следующих двух лет благодаря этому изменению стратегии. Это как строить крепость, надеясь устоять перед натиском врага.

В теории, большая пользовательская база затруднит разрушение Duolingo конкурентами, что сделает ее бизнес более устойчивым к конкурентным угрозам. Кроме того, у компании будет больше потенциальных клиентов для монетизации в будущем, что приведет к увеличению доходов и прибыли. Но хватит ли этого, чтобы выжить в этом жестоком мире?

Если Duolingo вернется к монетизации в 2028 году и будет конвертировать бесплатных пользователей в подписчиков с той же скоростью, что и в 2025 году, то можно предположить, что ее подписная база и годовой доход примерно удвоятся по сравнению с текущими уровнями. Иными словами, как только компания укрепит свою пользовательскую базу, я думаю, что ее рост доходов может ускориться. Но это лишь надежда, а надежда, как известно, умирает последней.

Оценка Duolingo оставляет место для дальнейшего роста

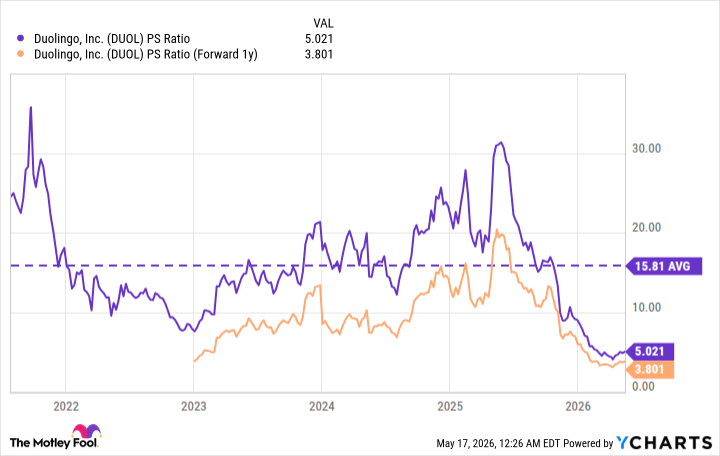

На момент написания этой статьи акции Duolingo торгуются с коэффициентом цены к выручке (P/S) всего 5, что является значительной скидкой по сравнению со средним показателем 15,8 с момента выхода на биржу в 2021 году. Они также торгуются с коэффициентом форвардного P/S 3,8, основанным на оценке Wall Street в 1,37 миллиарда долларов доходов на 2027 год (предоставлено Yahoo! Finance). Иными словами, акции выглядят выгодной сделкой по сравнению с их исторической оценкой. Но рынок не всегда рационален.

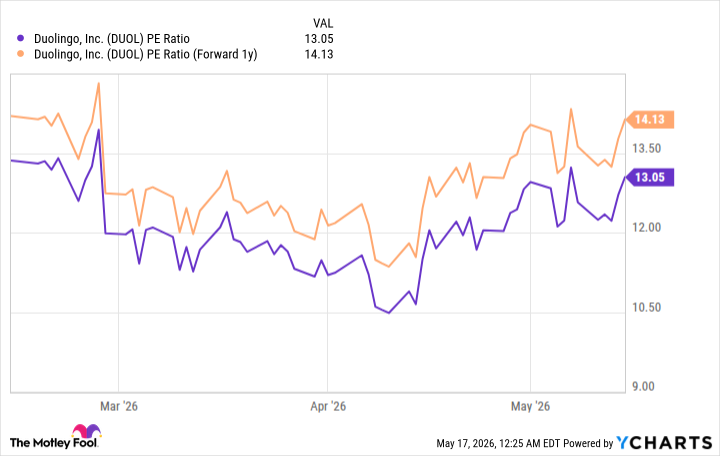

Акции также выглядят дешевыми по другому широко используемому методу оценки. Основываясь на прибыли компании за последние 12 месяцев, рассчитанной по общепринятым принципам бухгалтерского учета (GAAP) в размере 8,74 доллара на акцию, акции торгуются с коэффициентом цены к прибыли (P/E) всего 13,1, что вдвое меньше, чем у индекса S&P 500. Таким образом, Duolingo намного дешевле, чем более широкий рынок. Но рынок часто ошибается.

Более того, Wall Street не ожидает, что изменение стратегии руководства окажет существенное влияние на итоговую прибыль компании, поскольку акции торгуются с форвардным коэффициентом P/E 14,1, основанным на оценках прибыли на 2027 год. Но рынок может быть обманут.

В заключение, акции Duolingo по-прежнему выглядят дешевыми, несмотря на 25%-ный рост после моей покупки в марте. Это дает мне уверенность в том, что впереди еще больший потенциал, но я планирую держать акции до 2028 года, поскольку думаю, что именно тогда инвесторы получат наибольшую отдачу. Хотя, конечно, рынок может преподнести сюрпризы. А жизнь, как известно, полна неожиданностей.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- 2 надежные дивидендные акции с доходностью выше 6%, которые можно купить за $100

- ДВМП акции прогноз. Цена FESH

- Алгоритмы, которые учатся: Автоматизированная торговая система на основе многоагентного подхода

- HYPE и ZEC взрывают рынок: что происходит, пока BTC топчется на месте? (21.05.2026 12:15)

- Фармсинтез акции прогноз. Цена LIFE

- Энергия будущего: координация распределенной генерации на оптовых и локальных рынках

- Внеземные приключения $3,000: Три AI-акции для космического терпения и дохода

- Небиус против CoreWeave: Рост и Масштаб – Взгляд Дивидендного Охотника

- Сегежа акции прогноз. Цена SGZH

2026-05-19 15:12