История, как известно, склонна повторяться. Но лишь для тех, кто не умеет извлекать уроки из собственных ошибок. Впрочем, в мире финансов уроки, кажется, игнорируются с особым усердием. 15 мая станет последним днем правления господина Пауэлла во главе Федеральной резервной системы. И, возможно, началом эпохи господина Уорша. Эпохи, которая, смею предположить, внесет немало смятения в устоявшиеся правила игры для икон индустрии, таких как Dow Jones Industrial Average, S&P 500 и Nasdaq Composite.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналЗавеса спадает: уход господина Пауэлла

Господин Трамп и господин Пауэлл вели публичную полемику по поводу процентных ставок, начиная с тех пор, как президент вступил во второй срок. Президент полагал, что Федеральному комитету по открытым рынкам (FOMC) следует агрессивно снизить процентные ставки до 1% или ниже. Господин Пауэлл, напротив, утверждал, что FOMC будет принимать решения на основе экономических данных, а не политических предпочтений. И в этом, смею заметить, заключалась вся трагедия: экономические данные, как правило, слишком скучны для политиков.

Увидев неизбежность отставки господина Пауэлла, президент Трамп выдвинул кандидатуру господина Уорша на пост 17-го председателя Федеральной резервной системы 30 января. Выбор, на первый взгляд, логичен. Господин Уорш ранее занимал должность члена Совета управляющих Федеральной резервной системы и был членом FOMC с 24 февраля 2006 года по 31 марта 2011 года. Он, безусловно, умеет играть в шахматы на финансовом поле. Вопрос лишь в том, не окажется ли эта игра слишком жестокой для рынка.

План господина Уорша: Революция или хаос?

Рынок любит предсказуемость. Неважно, правильные или ошибочные решения принимал господин Пауэлл и FOMC, инвесторы всегда знали, чего ожидать. Его взгляды на инфляцию, безработицу и экономический рост были неизменны. И в этом, признаюсь, заключалась его главная заслуга. Но господин Уорш, похоже, намерен разрушить эту идиллию.

21 апреля господин Уорш давал показания перед Комитетом по банковским вопросам Сената. Сенаторы, конечно, задавали вопросы о независимости центрального банка, учитывая комментарии президента о снижении процентных ставок. Но настоящую сенсацию произвели его комментарии о будущем Федерального резерва.

Господин Уорш хочет полностью пересмотреть подход к инфляции. Вместо того, чтобы стремиться к давно установленной цели в 2%, он заявил, что стабильность цен должна быть такой, чтобы о ней никто не говорил. О, как это элегантно! Подобное расплывчатое определение открывает двери для более высоких процентных ставок на более длительный период. И, возможно, для изменения приоритетов в мандате центрального банка. Ведь, как известно, тишина – лучший способ скрыть недостатки.

Переосмысление определения инфляции, конечно, примечательно. Но не стоит забывать, что господин Уорш во время финансового кризиса считался сторонником жесткой денежно-кредитной политики. Даже когда уровень безработицы взлетел до небес, он предупреждал об инфляционном давлении в случае снижения процентных ставок. И в этом, смею заметить, заключалась его главная добродетель.

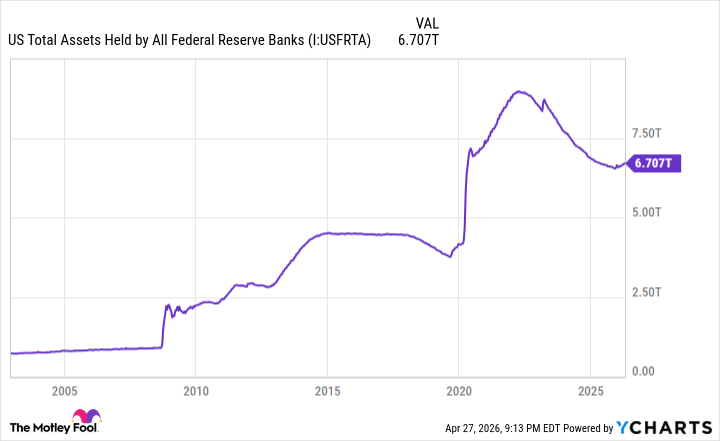

Господин Уорш также намерен трансформировать баланс Федерального резерва, который составляет около 6,7 триллионов долларов и состоит в основном из долгосрочных казначейских облигаций и ценных бумаг, обеспеченных ипотекой. Он частично возлагает вину за высокую инфляцию на этот раздутый баланс. И, конечно, предлагает сократить его, позволив Федеральному резерву перейти к пассивной роли на рынках. Ведь, как известно, скромность украшает любого финансиста.

Новая эра или новый кризис?

Вопрос не в том, является ли сокращение баланса Федерального резерва или изменение определения инфляции правильным или неправильным шагом. Вопрос в том, как эти действия могут повлиять на Dow Jones Industrial Average, S&P 500 и Nasdaq Composite в ближайшие годы. И, смею предположить, последствия могут быть весьма неприятными.

Согласно коэффициенту P/E S&P 500, в начале 2026 года фондовый рынок достиг второго по величине значения за последние 155 лет. Рост искусственного интеллекта и рекордные выкупы акций S&P 500, конечно, помогли поддержать эту оценку. Но ожидание дальнейшего снижения процентных ставок FOMC было, пожалуй, самым важным фактором. И вот теперь этот фактор исчезает. И, смею предположить, рынок не будет этому рад.

Желание господина Уорша сократить баланс Федерального резерва может привести к росту процентных ставок, даже если FOMC не будет предпринимать традиционных мер (например, повышать целевую ставку по федеральным фондам). Поскольку цены на облигации и доходность обратно пропорциональны, продажа триллионов долларов казначейских облигаций, безусловно, приведет к росту доходности и увеличению стоимости заимствований. И в этом, смею заметить, заключается вся трагедия: рынок любит деньги, а деньги любят стабильность.

То же самое можно сказать и о предпочтительном определении инфляции господина Уорша. Отказ от жесткой цели в 2% в пользу «изменения цен, о котором никто не говорит» открывает двери для повышения процентных ставок FOMC и продления периода высоких процентных ставок. И это, смею предположить, не очень привлекательный сценарий для технологических компаний, которые тратят десятки или сотни миллиардов долларов на инфраструктуру искусственного интеллекта.

Исторический момент для Федеральной резервной системы может ознаменовать начало периода повышенной неопределенности и волатильности для Уолл-стрит. И в этом, смею заметить, заключается вся ирония судьбы: рынок всегда стремится к стабильности, а стабильность всегда оказывается иллюзией.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Т-Технологии акции прогноз. Цена T

- Будущее SOL: прогноз цен на криптовалюту SOL

- ТГК-14 акции прогноз. Цена TGKN

- Whoosh акции прогноз. Цена WUSH

- Крипто-рынок: Bitcoin растет, WLFI в кризисе: Обзор главных событий недели (02.05.2026 10:45)

- ТГК-1 акции прогноз. Цена TGKA

- Российский рынок: отчетность компаний, дивиденды и нефтяной фактор – что ждет инвесторов? (28.04.2026 15:32)

- Татнефть префы прогноз. Цена TATNP

- Прогноз нефти

2026-05-02 13:42