Фармацевтика, знаете ли, всегда казалась мне чем-то вроде казино, только с более сложными терминами. Обещают чудеса, а на деле – риски, побочные эффекты и счета, которые заставляют задуматься о смысле жизни. Но, как и в любом казино, иногда можно выиграть. И вот мы, скромные инвесторы, пытаемся отыскать эти самые выигрышные позиции, желательно с приличными дивидендами.

"Покупай на слухах, продавай на новостях". А потом сиди с акциями никому не известной биотех-компании. Здесь мы про скучный, но рабочий фундаментал.

Бесплатный Телеграм каналЕсть в этой индустрии компании, которые, если покопаться, могут вполне вписаться в портфель осторожного инвестора. То есть, недооцененные, с приличной дивидендной доходностью и способностью стабильно генерировать хоть какие-то деньги. И знаете, что? Вроде бы, одна такая компания сейчас на горизонте маячит.

Речь о Bristol Myers Squibb (BMY 1.48%). Не то чтобы я был большим поклонником длинных названий, но что поделать.

Почему Bristol Myers Squibb выглядит как недооцененная акция

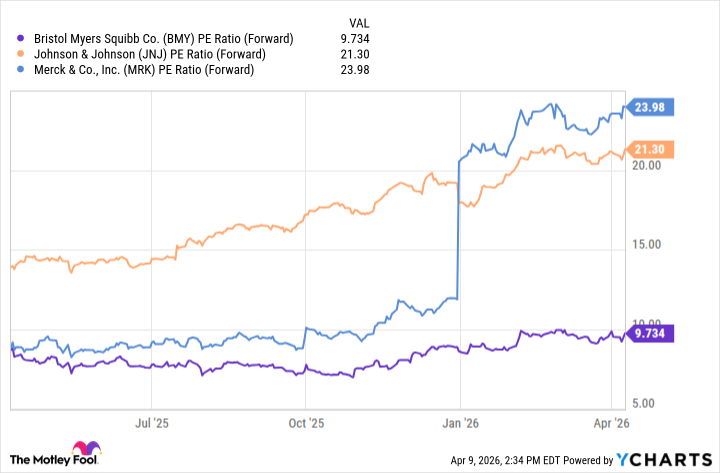

Если посмотреть на соотношение цены к прибыли (P/E) на будущий период, то у Bristol Myers Squibb оно составляет около 9.5. Что, согласитесь, весьма привлекательно, особенно если сравнить с некоторыми конкурентами. Johnson & Johnson, например, торгуется с P/E в 21, а Merck – и вовсе с 24. Получается, что Bristol Myers Squibb – это как скромный дачник на фоне роскошных вилл на Лазурном берегу.

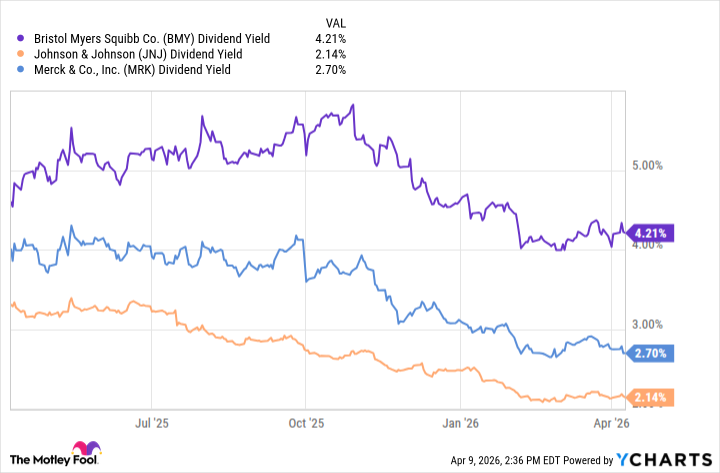

Дивидендная доходность у Bristol Myers Squibb – целых 4.2%, что значительно выше, чем у конкурентов. И что самое приятное – компания увеличивает свои дивиденды вот уже 17 лет подряд, а дивиденды выплачивает и вовсе 94 года. Это, знаете ли, впечатляет. Похоже, они там не просто деньги печатают, а еще и умеют ими распоряжаться.

В 2024 году компания получила 48.3 миллиарда долларов дохода, в 2025 – 48.2 миллиарда. На 2026 год прогнозируется снижение до 46-47.5 миллиарда. Снижение, конечно, не радует, но если посмотреть на общую картину, то доходы остаются вполне стабильными. В конце концов, не бывает так, чтобы все всегда росло и росло. Даже у самых успешных компаний бывают спады.

Итак, если взглянуть на P/E, дивидендную доходность и стабильные доходы, то на первый взгляд это выглядит как неплохая инвестиция. Но всегда нужно спрашивать: почему такая возможность существует? Что упускает рынок? В конце концов, если все так хорошо, то почему все не скупают эти акции?

Проблемы, создавшие привлекательную оценку

В 2024 году доходы от «старого портфеля» компании составили 25.7 миллиарда долларов, а в 2025 году упали до 21.8 миллиарда. Видите, как быстро все меняется? Вчера – огромные прибыли, а сегодня – убытки. Это, знаете ли, напоминает мне жизнь.

Особенно тревожит то, что срок действия патента на препарат Eliquis, который принес компании 14.4 миллиарда долларов в 2025 году, скоро истечет. А это значит, что конкуренты смогут выпустить свои аналоги, и доходы компании упадут еще сильнее.

Некоторые инвесторы также беспокоятся о соглашении Bristol Myers Squibb о приобретении Orbital Therapeutics за 1.5 миллиарда долларов. У компании и так долгов больше 47 миллиардов долларов, а тут еще и новые расходы. Это, знаете ли, напоминает мне человека, который берет кредит, чтобы купить еще более дорогой автомобиль.

В общем, неудивительно, что рынок оценивает акции компании с осторожностью. Все эти факторы создают ощущение, что будущее компании не так уж и радужно.

Но не стоит сразу отчаиваться. Прежде чем делать окончательные выводы, нужно разобраться, как компания пытается решить эти проблемы.

Преодоление препятствий, тормозящих рост акций

На всякий случай напомню, что доходы от «старого портфеля» компании упали с 25.7 миллиарда долларов в 2024 году до 21.8 миллиарда долларов в 2025 году. Это, знаете ли, не очень приятно.

Но есть и хорошие новости. Доходы от «нового портфеля» компании растут. В 2024 году они составили 22.6 миллиарда долларов, а в 2025 году – уже 26.4 миллиарда долларов. Видите, как все меняется? Вчера – убытки, а сегодня – прибыль.

В «новом портфеле» компании есть несколько препаратов, которые приносят более 1 миллиарда долларов дохода в год. Это, знаете ли, неплохо.

Приобретение Orbital Therapeutics, конечно, дорогое удовольствие, но оно может помочь компании расширить свой портфель препаратов и компенсировать потери от истечения срока действия патентов. Orbital Therapeutics разрабатывает препараты на основе РНК для лечения аутоиммунных заболеваний. По прогнозам аналитической компании Towards Healthcare, мировой рынок препаратов и вакцин на основе РНК достигнет более 205 миллиардов долларов к 2035 году. Это, знаете ли, огромные деньги.

Генеральный директор Bristol Myers Squibb Кристофер Бурнер заявил, что компания имеет прочный основной бизнес и потенциал для достижения устойчивого роста в 2030-е годы и далее. Это, знаете ли, звучит обнадеживающе.

Если все пойдет по плану, то Bristol Myers Squibb может оказаться действительно ценной акцией по сегодняшней цене. Но, как говорится, поживем – увидим.

Смотрите также

- Стоит ли покупать фунты за йены сейчас или подождать?

- Рынок при Трампе: Когда заиграет фальшь

- Серебро прогноз

- Стоит ли покупать доллары за индонезийские рупии сейчас или подождать?

- Геополитические риски и динамика рубля: анализ финансовых рынков на 28 июля 2025 18:00

- Крипто-макро: Геополитика, Процентные Ставки и $1 млрд Ripple: Что Ждет Рынок? (15.06.2026 07:56)

- О, Боже, Они Продают Акции!

- Стоит ли покупать евро за рубли сейчас или подождать?

- Сигналные советники загрузили 25,696 акций QQQM во втором квартале 2025 года

- Атомные перспективы: NuScale против Oklo

2026-04-13 03:32